最近准备再做一次1031交换,正在纠结应该交换什么房子。前几天看见投坛关于高通胀对于房地产的讨论,觉得很有意思,于是花了一点时间了解一下美国过去几十年房地产在去除通胀之后的走势。美联储目前面临两难的矛盾局面,非常具有挑战性,一方面经济受到疫情的影响还没有完全复苏,另一方面通胀达到40年来的高位。为了支持经济复苏,需要把利率维持在低点;另一方面,持续的高通胀开始影响民生,必须调高利率来抑制通胀。目前来看,抑制通胀是首要的任务,因此,加息是不可避免的。几天前公布的最新CPI通胀指数攀升到了6.8%,而10年期美债的收益率却只有不到1.5%。这之间巨大的落差是非常不正常的,因此,已经有经济学家提议尽快加息,并且会加几次。我更关心的是持续加息之后对房地产的影响,以及我个人应该如何应对。

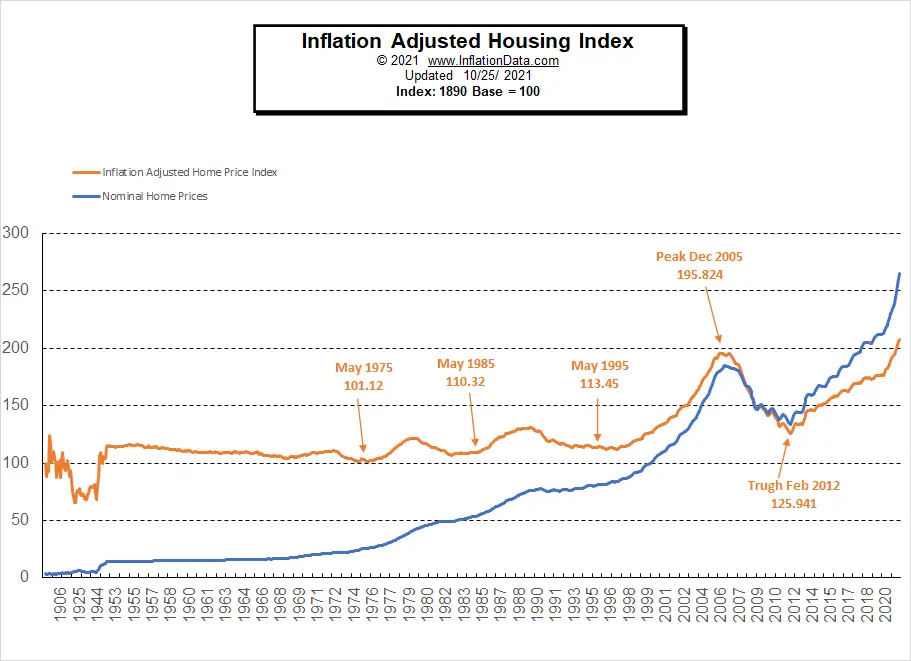

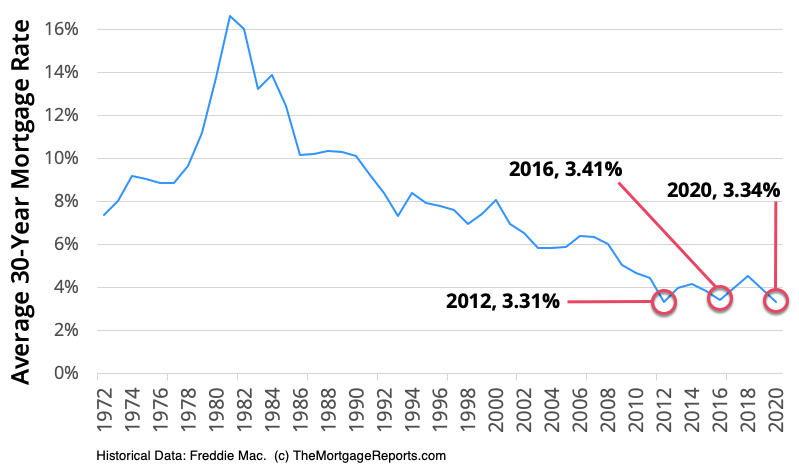

首先,房地产能抵御通胀,这一点毋庸置疑。以下有2张图,第一张图显示的是美国过去100多年来的房价走势,第二张是1972年至2020年的30年固定贷款利息。第一张图中,蓝色的线是名义房价走势(也就是没有去除通胀的房价走势),棕色的线是去除通胀之后的房价走势,时间轴的起点是1890年。从图中可以看出,从1890年到1990年的100年过程中,去除通胀因素的房价走势基本是平的,也就是说房价涨幅至少与通胀持平。这100年之间有过几次起伏,例如1929年至1939年的大萧条期间房价是大跌的,但是,之后的几次起伏,如果和第二张图结合起来一起看的话,可以看出,房价的起伏和利率的涨跌是负相关的,只有1990年到1996年的下跌是例外。从1996年至2006年的上涨明显是利率下降带动的,而2012年至今的上涨也是和低息直接相关。去除通胀因素后的房价基数从1996年的113上涨到现在的超过200,与此同时,30年房贷利率从8%跌到3%,可以看出房价和利率之间明显的负相关性。

虽然说市场是不可预测的,虽然说历史不会重复,但是,历史是可以借鉴的。温故而知新,根据下面的2张图以及抑制通胀的紧迫性,一旦加息之后,住宅类地产很可能不会出现去年和今年的大涨情况了,但是仍然能抵抗通胀,至少起到保值的作用。

但是,纯商业类地产就会更容易受到加息的负面影响,尤其是有长租约的NNN地产。商业地产的估值和住宅很不一样,商业地产的估值只取决于2个因素 -- 地产本身的收入(NOI)和cap rate,房东本身可以通过开源节流去提高收入,但是cap rate大多是由市场决定的。Cap rate 受到很多客观因素的影响,其中非常关键的就是利率。在未来2年,贷款利率很有可能比现在提高至少一个百分比,从而推高整个商业地产市场的cap rate。在低息的今天,很难找到cap rate在7%以上的商业地产,但是,随着利率的逐渐升高,也许在2年之后,我们会发现找到8%以上cap rate的商业地产也不难。在过去几年,美联储曾经几次提到加息,但又因为各种因素改变决策,但是,随着高通胀的持续,狼终于要来了。我算了一下,一栋以$100万 6% 的 cap rate买下的NNN地产, 如果市场的cap rate在2年内上升1%,如果房子的租金收入不变的话,房子等于贬值16.7%。换一句话说,在2年之内,租金必须提高16.7%才能抵消加息造成的负面影响,而对于有长租约的NNN地产而言,2年之内租金提高16.7%几乎是不可能的。当然,我可以现在就买有 value add 潜力的地产,但是,千辛万苦提升的收入会被加息抵消,等于白忙。

考虑到目前的宏观大环境,我正在卖手上的一栋办公楼。目前的市场比我想象的好,居然还能以较低的cap rate卖出去。这也许是最后的疯狂吧。卖掉以后,我暂时不再碰商业地产了,会交换买住宅。住宅的现金流比较低,但是至少保值。我会牺牲短期的租金现金流去换取资产的保值和安全性。如果找不到合适的住宅,我就不做1031了,先老老实实把资本利得税交了,然后把现金去投资短期的房地产项目或者一年之内到期的短期借贷,等到市场出现好的机会再重新进入。

目前,市场上对通胀是否是长期的仍然有争议。我个人还是认为只要供应链的混乱情况解决了,通胀应该会慢慢缓和下来。如果真的如此,美联储的加息也会是短期的行为,等到通胀被抑制了,利率也会稳定下来。

这是我的个人看法,不是投资建议。美国的资本市场在经历了十几年的大牛市之后,很多人以为上涨是理所当然的。我一直提醒自己,生于忧患,死于安乐,风险意识是必须要有的,风险控制是第一位的。巴菲特说过:“Rule No. 1 is never lose money. Rule No. 2 is never forget Rule No. 1.”这句话听起来容易,也很容易理解,但是真正做到却并不容易。