投资房有时会遇到天灾(风水火灾等)和人祸(被盗和故意破坏)等突发事件,造成房屋和财产损失(Casualty and Theft Losses),需要花钱修复,有保险的有时可以得到全部或部分理赔,牵扯到的报税问题其实是蛮复杂的。

意外损失报税,实际上有三个独立的税务事项要解决,或者说需要做三件事:

- 申报意外损失/利润

- 调整原资产的Basis

- 申报修复费用

注意,这三个问题是相对独立的,如果想象力太丰富,把三个问题关联起来,反倒不容易理解。总之,这三者分得越开,越容易理解。

为方便说明,先介绍一个术语,Adjusted Basis,它是购房成本,减去土地价格,加上后来的改进,再减去折旧。比如一个房子买价25万,土地5万,换屋顶和新空调3万,折旧2万,它的Adjusted Basis = 25-5+3-2 = 21万。

下面将用这两个例子,来帮助说明:

例1:出租房完全给烧掉了,原来的Adjusted Basis 是10万,毁坏后资产的剩余值 2000,保险理赔了9万。

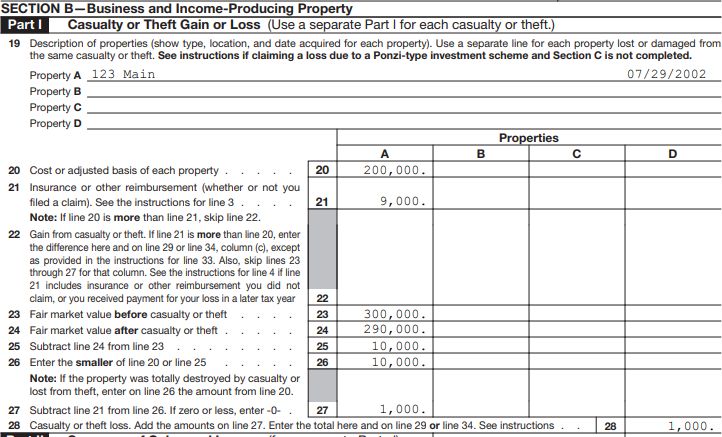

例2:出租房的屋顶让风给刮坏了,原来的Adjusted Basis是20万,花了1万换了个新屋顶,保险赔了9千,自己花了1千。

一. 该报多少损失(Loss Deduction)

第一个问题就是,当年可以减掉多少损失(以下简称可减损失)?

这又要分资产是完全被毁坏,还是只是部分被破坏两种情况。

1.完全毁坏

可减损失 = Adjusted Basis – 毁坏后资产的剩余值 – 保险理赔

例1是房产完全被毁掉的例子,它的可减损失:

100000(Adjusted Basis)- 2000 (剩余值)- 90000(保险理赔)= 8000

2.部分损坏

如果属于资产部分损坏情况,就需要从这两者中:

- Adjusted Basis

- 意外造成的资产损坏额

找到最小值,然后再减去保险理赔等补偿。

关于资产损坏额,一般是需要评估资产发生意外前后的市场值,找到差价。 比如如果意外发生前资产的市场估值是15万,意外发生后的估值是10万,资产损坏额就是5万。

由于用资产事故前后做估值的方法既昂贵,又难于操作,一般都用其它参考方法,比如用合理的修复费用做为资产损坏额。

例2是属于部分损坏的。如果我们用修复费用的1万作为资产损坏额,房产的Adjusted Basis是20万, 两者的最小值是1万,再减去9千的保险理赔,得到的可减损失是: 10000 - 9000 = 1000 。

意外损失需要在Form 4684 的B部分中申报。比如例2, 如果意外前的市场估值是30万,意外后的估值是29万,那么Form 4684看起来应该类似这样:

二. 对原资产Basis的影响

根据IRS Publication 551:

也就是说,意外损失会降低原资产的Basis,需要减去可减损失和保险理赔,所以:

- 例1:可减损失是8000,保险理赔是9万,意外后的Adjusted Basis 从原来的10万变为:10万 - 8000 - 9万 = 2000

- 例2:可减损失是1000,保险理赔是9000,意外后的Adjusted Basis 从原来的20万变为:20万 - 1000 - 9000 = 19万

三. 修复费用报税

前面提到过,修复费用的报税是独立的,与前两者没有关系。这个乍看起来好像不符合逻辑,但如果细想起来还是蛮有道理的。

这是因为,即便发生意外损失,修复也不一定是必然发生事件,有的人或许根本就没有保险,有的人即便收到保险理赔,愿意花的修理费用也不见得跟理赔额一样,比如收到1万理赔,他也许为了省钱只想花5千修理,或者想借机花2万做一个他期待已久的改进,或者他根本就不做任何维修而直接卖给别人。

再说, 即便选择修复, 有些人也许会马上修复, 有些人也许会等到十年后再修(你不能排除这种可能)。

总之,这第三条无法知道能否发生,无论它发生与否,如何发生,都不应该影响前两条的报税,这也是符合逻辑的,对吧?

再换个角度, 如果张三的房产遭受灾难,无论他自己修复, 还是把受灾后的房子直接卖给李四,让李四来修复,那么从修复开始, 这两者在报税上不应该有大的差别,这也是符合逻辑的,对吧?

所以,修复的费用报税独立符合逻辑,立法者在这点上不糊涂。

下面具体讲讲修复费用的报税问题。

美国税法 CFR 1.263(a)-3(k)(1)(iii)明文规定,修复意外损失的费用属于restoration, 必须加到Basis里去折旧。

2014的税法 CFR 1.263(a)-3(k)(4)(ii)对之放宽了限制,只需要把修复费用中不超过意外前Adjusted Basis的部分加到Basis里去折旧,而超出的部分如果是一般维修的话可以减掉。

我们拿例2为例,意外前它的Adjusted Basis是20万,意外损失1万已经从Basis里减去,现在的Adjusted Basis是19万,我们假定重做屋顶和打扫清理共花了1.2万,而其中的1千属于与重做屋顶无关的清理。按照税法, 前1万必须要加到Basis里去,而余下的2千中,其中1千的清理可以作为费用减去,重做屋顶的1千则需要加到Basis里去。

用软件报税降低Basis遇到的问题

前面讲了,报税需要做三件事:

1) 在Form 4684 的B部分填报损失

2) 降低原房产的Basis

3) 把修复费用加到Basis中去

如果用TurboTax或TaxAct 等软件报税,1)和 3) 都比较容易操作。

问题是 2)降低原房产的Basis,用软件很难操作。我们以例2为例,假定意外发生在7月20日,原来的Adjusted Basis 是20万,也就是说,前7个半月需要以20万折旧,后四个半月要以19万折旧, 这用软件报基本上是不可能做到的。

这里有一个变通方案。因为每年报税的时候,在不卖房的年份,实际上并不直接需要Basis,而只需要这一年的折旧额。Basis只有在卖房的哪一年才直接需要,平常年份它只是用来计算折旧额的。

而意外发生的那一年,软件是无法自动算对折旧额的,但可以手工计算出折旧额。所以我们的思路是,凑一个Basis,使它的折旧额等于我们需要的折旧额:

(200000*7.5+190000*4.5)/12 = 196250

也就是说, 如果暂时把Basis改为196250,一年的折旧额是7136,正好是20万7个半月加19万4个半月的折旧额。下一年再把折旧额改到19万,就可以达到我们想要的目的了。

实际报税中的变通

有些人可能会问,如果 2(降低的Basis)和3 (增加的Basis)相同的话,后两者可不可以相互抵消不做?我不是CPA, 但我个人感觉,报税更像是凑数,没有严格的公式, 只要不影响所交税额,在有些情况下是可以变通的,如果2)和3)的数额相同,并且损失能马上修好,2)和 3)不做也可以, 因为并不影响缴税额,尤其是数额比较小的情况。

但如果2)和3)的数额不一样,或者意外发生的时间和修复的时间间隔很长,或者损失和修复额都很大, 那 2) 和 3)还是分开为好。

几点说明

- 上面说的是出租房,自住房的规则有些差别, 我没有去细做研究。

- 如果没有保险,那么理赔额就为0,以上的所有结论都仍然成立。

- 前面讲的主要是讲如何报损失,但如果有保险理赔的话,还可能会出现有利润的情况。比如说,一个房子目前的市场价是25万,土地5万,由于折旧,目前的Adjusted Basis是10万,如果一把大火把房子完全烧了,保险理赔20万,那就会有: 20万(理赔) - 10万(Adjusted Basis)= 10万的利润。这10万的利润,可以当年作为利润交税,但大多情况下大家会选择延税,用它来降低修好后房产的Basis。

注:非CPA, 若有错误, 欢迎指正,多谢!

建宁 2022/2/18