牛经沧海

3/12/2024

基本情况:1965出生,2025年退休,退休后W2为0,单身,预期寿命90。

基本假设:

- 税率随通胀调整,税率等级不变;不计交易产生的双重税负(用卖股税后的余额缴税)

- 社安金随通胀调整

- 自住房无贷款,不买房或等值换房

- 东岸生活费用二类地区(非NYC,DC,Boston)

- 没有其它负担

经济状况:存款50万,IRA/401K 100万,60岁一次性养老金 25万,社安金,Roth IRA 10万。

社安金:2027年62岁早领,2.436万,2032年67岁满额,3.4596万,延领2035年, 4.29万。注:这部分假设可以在ssn.gov 代入实际数据得到准确数值。

- 社安金每推迟一年领取,每月可领金额就大约增加8%,但同时,您领社安金的年份就少了一年。

- 晚领社安金一年,将来领取的社安金每年会增加,考虑通货膨胀,这个增加会打折扣。再考虑把钱取出自己投资或者因此减少IRA取款。即使是比较保守的投资,每年的收益应该差不多。区别是这钱一旦取出,就是你的。如果没有取出,过世就与你无关了。不算投资收益的话,打平点再80岁。80岁之后,延迟方案更优。按9%回报率计算,则提前拿更好。

- 收入(社安金按50%计入)超过25000,超出部分要缴联邦所得税。

养老金:假设是qualified, defined plan, 本质上与401K,IRA大同小异。都能延税。主要不同在于401K,IRA自己管理,往往侧重于股票类投资,养老金由公司全权管理,往往侧重于固定收益类投资。

- 如果但求省心,可以考虑转成年金,每年大致与社安金相当,构成主要且稳定的现金流。

- 考虑到(a)利率的影响,(b)转成年金的利弊,似应规划在2025至2026年或其它利率较低时一次性转入IRA账户。根据历史表现,自己合理管理的IRA,费用更低,更能贴合自己的实际状况,收益可以超越年金。

本文仅讨论第二种情况。

注:公司或托管第三方问明白:

- 确定是qualified, defined plan;

- 不到退休年龄确定可拿;(2a)因为不到退休年龄,一次性能拿多少?了解此时转成年金每月能拿多少?

- 离职后能不能等到退休年龄再拿?(3a)因为不到退休年龄,一次性能拿多少?了解到时转成年金每月能拿多少?

- 转成年金的话,没有用完的剩余是否可以遗产?如果遇到terminal disease 是否可以一次性提取?

- 养老金退休年龄是65周岁,还是67周岁?

股债比例

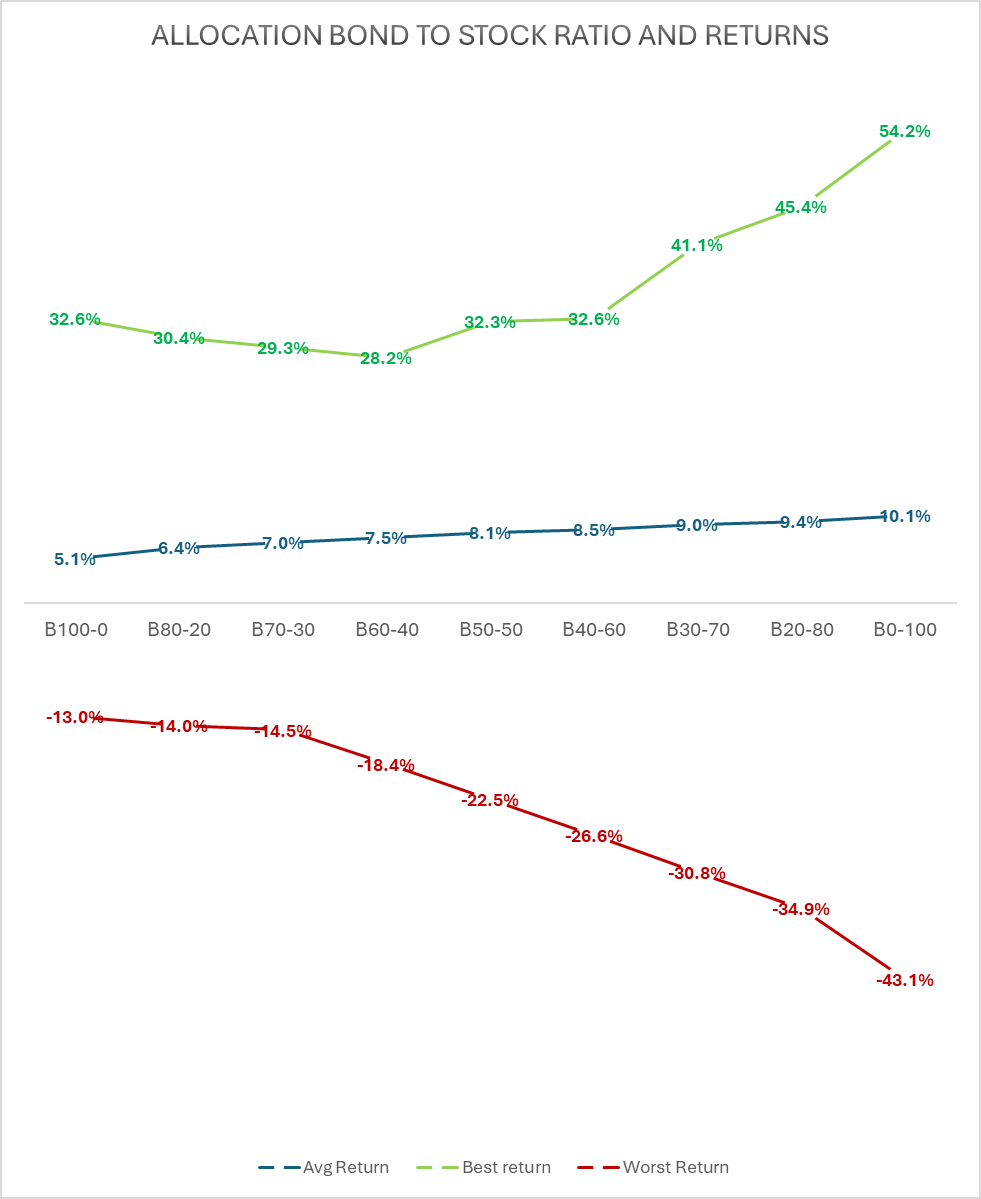

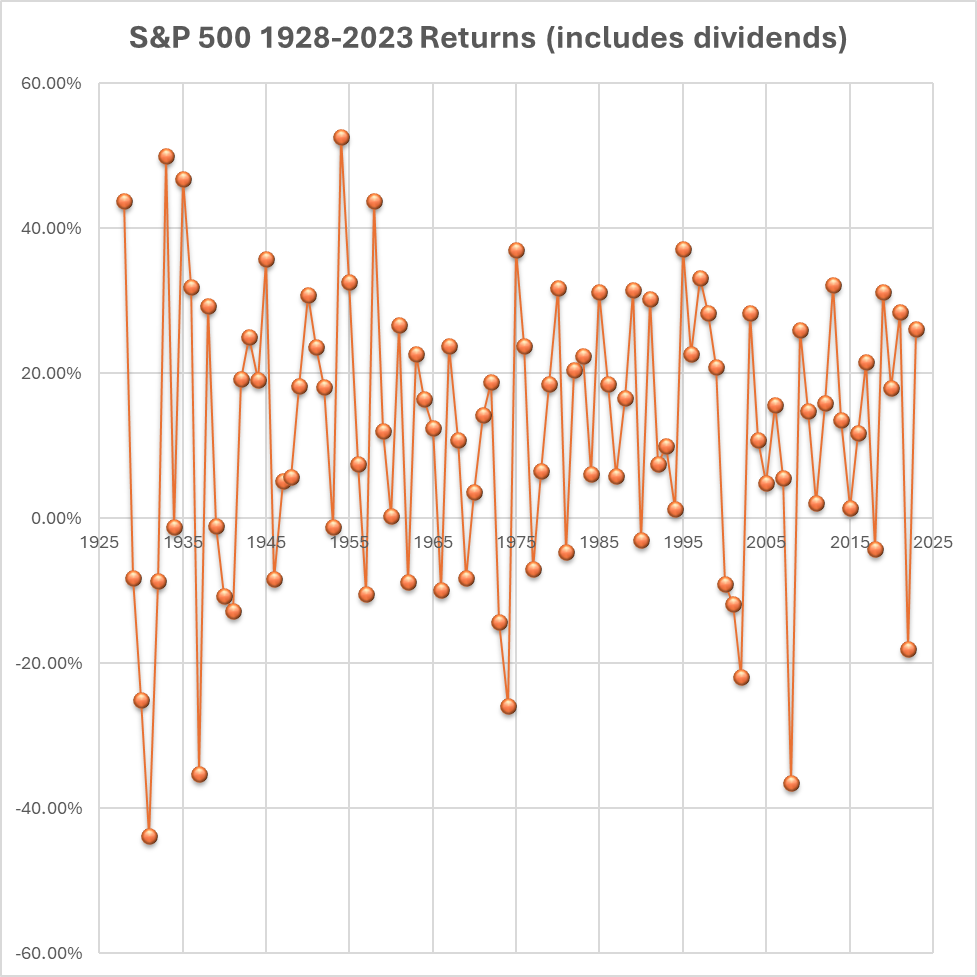

一般而言,股票历史风险比债券高,有一定的风险溢价,收益相对较高。债券在因为经济收缩引起的衰退周期,可以在一定程度上对冲股票损失。如果遭遇通膨失控引起的衰退周期,则会股债双杀。根据先锋网站的数据,从1926年至2022年,债券-股票配比不同,对应的平均回报率,最差年份回报率以及最佳年份回报率如下

|

1926-2022 |

97years |

|||||||

|

Allocation |

Bond |

Stock |

Avg Return |

Best Year |

Best return |

Worst Year |

Worst Return |

Years w a loss |

|

B100-0 |

100% |

0% |

5.1% |

1982 |

32.6% |

2022 |

-13.0% |

16 |

|

B80-20 |

80% |

20% |

6.4% |

1982 |

30.4% |

2022 |

-14.0% |

14 |

|

B70-30 |

70% |

30% |

7.0% |

1982 |

29.3% |

2022 |

-14.5% |

17 |

|

B60-40 |

60% |

40% |

7.5% |

1982 |

28.2% |

1931 |

-18.4% |

19 |

|

B50-50 |

50% |

50% |

8.1% |

1933 |

32.3% |

1931 |

-22.5% |

20 |

|

B40-60 |

40% |

60% |

8.5% |

1982 |

32.6% |

1931 |

-26.6% |

23 |

|

B30-70 |

30% |

70% |

9.0% |

1933 |

41.1% |

1931 |

-30.8% |

22 |

|

B20-80 |

20% |

80% |

9.4% |

1933 |

45.4% |

1931 |

-34.9% |

24 |

|

B0-100 |

0% |

100% |

10.1% |

1933 |

54.2% |

1931 |

-43.1% |

26 |

有鉴于此,我们会探讨不同配比的整体回报率,作为基准。其次,随着年龄增加,风险承担的必要性越来越低。我们会探讨每10年调整一次股债配比的整体回报率。

另一方面,市场呈现大小周期性。如果参照上一个大周期,我们将会探讨一下依据年度股市涨跌调节股债配比优化方案的整体回报率。

一般讨论,不作投资建议。