前两篇介绍了Yahoo Finance 及其他 data vendor's adjusted price, 计算方法、经济意义及怎么应用。通常这些 adjusted price 都是尽量让最新的 adjusted price 等于最新的证券 price,只是调整过去的 price。这样做的弊端是,每次有红利,历史上的 cumulative multiplier 就要重新算,adjusted price数据也要重新算。依现代计算机的效率重新算一遍也不难,但如果要把历史数据存在数据库里,老是重算改动就容易犯错。我们既然知道 cumulative multiplier 的经济意义就是“现在一股是过去多少股变过来的”,我们可以反过来重新定义一个 multiplier: “证券上市第一天的一股,到将来每一天会变成几股”,这样一个 multiplier 就成了历史固定数据,不会变动。依照这个方法调整的价钱也成了历史固定数据,不用老是往回重算。这样算出来的东西叫 total return index, 通常把起始值设在100或1000等整数。用 total return index 计算某时间段 total return 也只要把两个时间点的 total return index 相除就行了,也一样方便。Yahoo Finance 上许多股市指数都有算好的 total return index。下面的表格给了几个常见指数的 ticker。

| Index | Ticker | Total Return Index Ticker |

|---|---|---|

| Dow Jones Industrial Average | ^DJI | ^DJITR |

| S&P 500 | ^GSPC | ^SP500TR |

| NASDAQ Composite | ^IXIC | ^XCMP |

| NASDAQ 100 | ^NDX | ^XNDX |

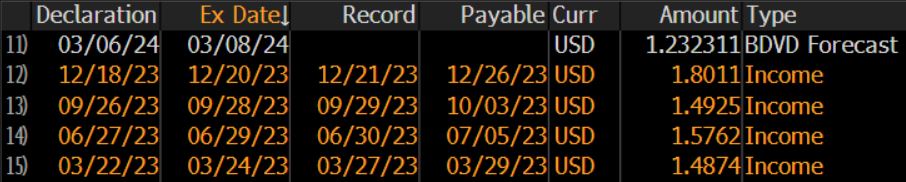

我前面说过,adjusted price 计算是假定分红马上又投回了证券,回投时间和价钱是 ex-div date at closing price (Bloomberg, Tiingo 等,Yahoo Finance 有些不一样但也很接近)。据我对自己基金账户的观测,这个假设对选择了 "reinvest distribution" 的 open end mutual fund 是准确的。对ETF或个股,那就不好说了。Dividend 或其他 distribution 的整个过程有4个日期: Declaration, Ex date, Record, payable。我从Bloomberg截屏几个大家看一下:

FXAIX

VFIAX

VOO

SPY

6758 JP (日本索尼)

这几个日期,第一个和最后一个我就不解释了。Ex date(中文翻译除息日) 是说你在 Ex date 前一天买这个证券还能拿到这个 distribution, Ex date 是第一个 trading day 你买了拿不到这个 distribution。Record date 是指在那一天拥有该证券的人得到这个distribution,这个有点烧脑,与市场从交易到银货两讫的天数(T+x, T is the trade date, T+x is settlement date)有关。美国大部分 open end mutual fund 是 T+1,也就是你下午4点以前(!)下单买卖,银货两讫是下一个 settlement date (银行能走账的日子)。Vanguard Funds是个例外,它家是 T+0,要求你下午3点前下单,当天就银货两讫。美国的股票市场(包括ETF)目前是T+2(不久前还是T+3,据说很快要缩短到T+1)。从Ex date前一天到record date的business day间隔就是T+x中的x。你Ex date前一天(或更早)买,在Record date(或之前)银货两讫你就是owner了。虽然distribution要到Payable date才到账,理论上在payable date minus x 那天你就可以用来买这个证券了,因为那天买正好是 payable date 银货两讫(Vanguard Fund也许例外)。我前一篇承诺要讲什么情况下这些标准计算会夸大 total return,但其实上面贴的几个图,信息都在那儿了,一目了然我也不用多讲了。