摘要

Invesco 标普500®动量ETF(SPMO)在9月进行了重大再平衡,前十大持仓发生了显著变化。

SPMO 的方法严格聚焦动量因子,忽视估值考量,并在科技股集中度低于 SPY 或 QQQ 的情况下实现了强劲超额表现。

最近的再平衡新增了 ORCL、V、CSCO 和 CRWD,同时剔除了 AMZN、TSLA、COST、BAC 和 AXP。

自 2024 年以来,SPMO 的人气激增。虽然动量策略最终可能会表现不佳,但其方法仍然非常适合当前的市场环境。

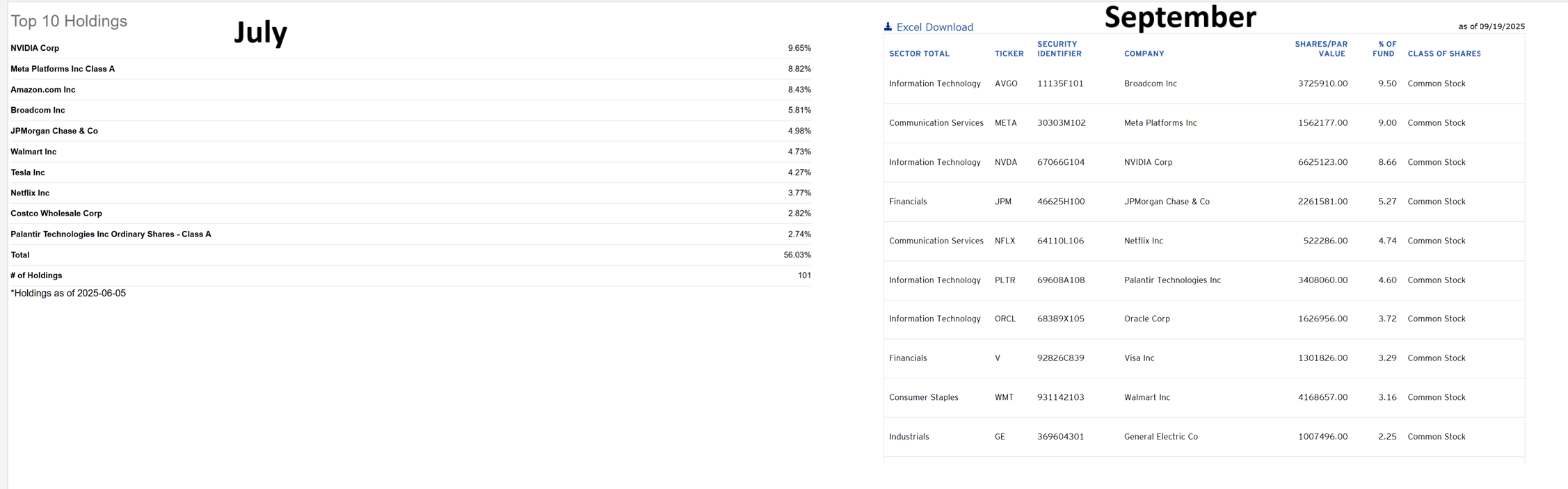

ETF 再平衡与再构成

ETF 的再平衡和再构成往往对整体基金构成影响不大。例如,标普500(SPY)的季度再平衡几乎不会影响前十大持仓,新增或剔除的通常是权重很低的股票。然而,一些基金(如:SPMO)则会经历重大变化。以下是9月再平衡发生的情况。

SPMO 基础

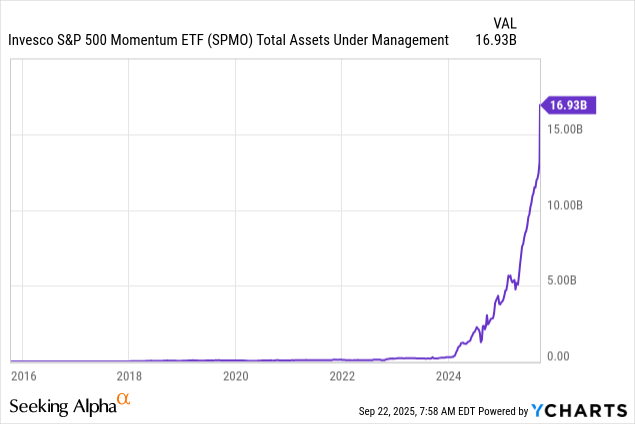

在介绍新组合前,值得先说明该ETF的基本情况及其方法论。SPMO 于2015年推出,在2024年前一直不太受关注。此后,其人气迅速膨胀。

在我6月最后一次撰文时,SPMO 的资产管理规模为 82.4 亿美元,如今已经翻倍!

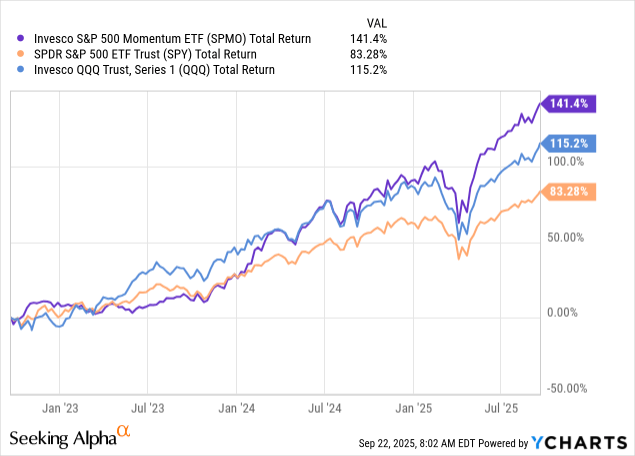

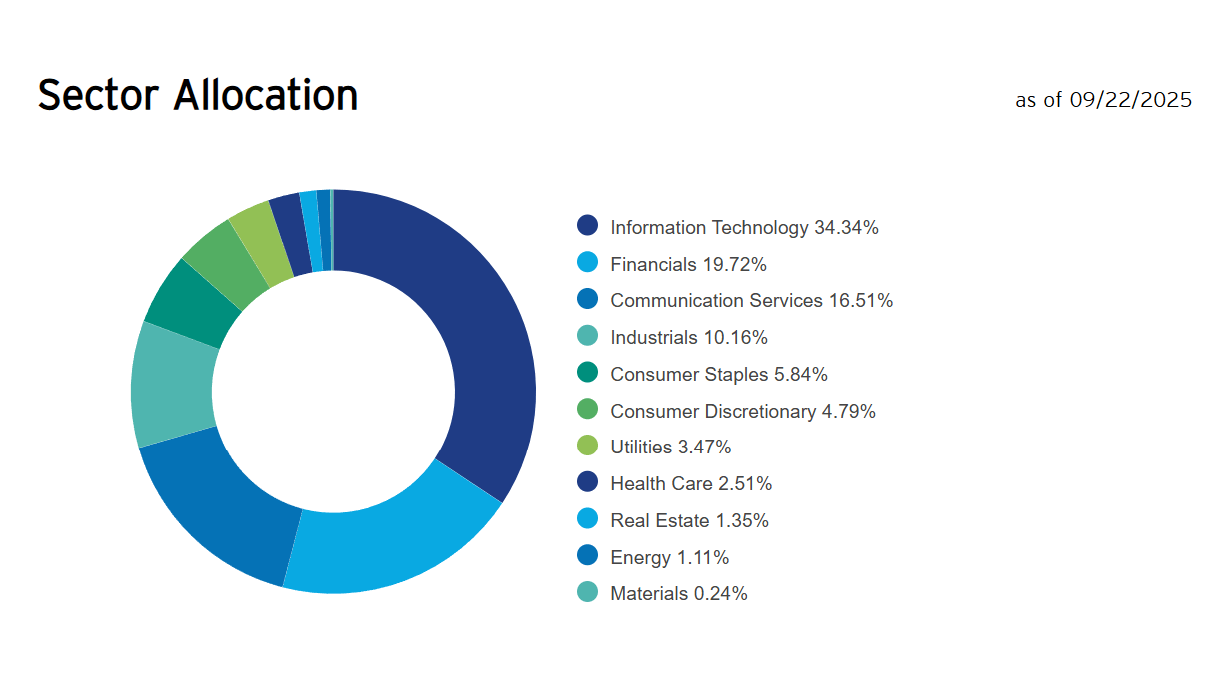

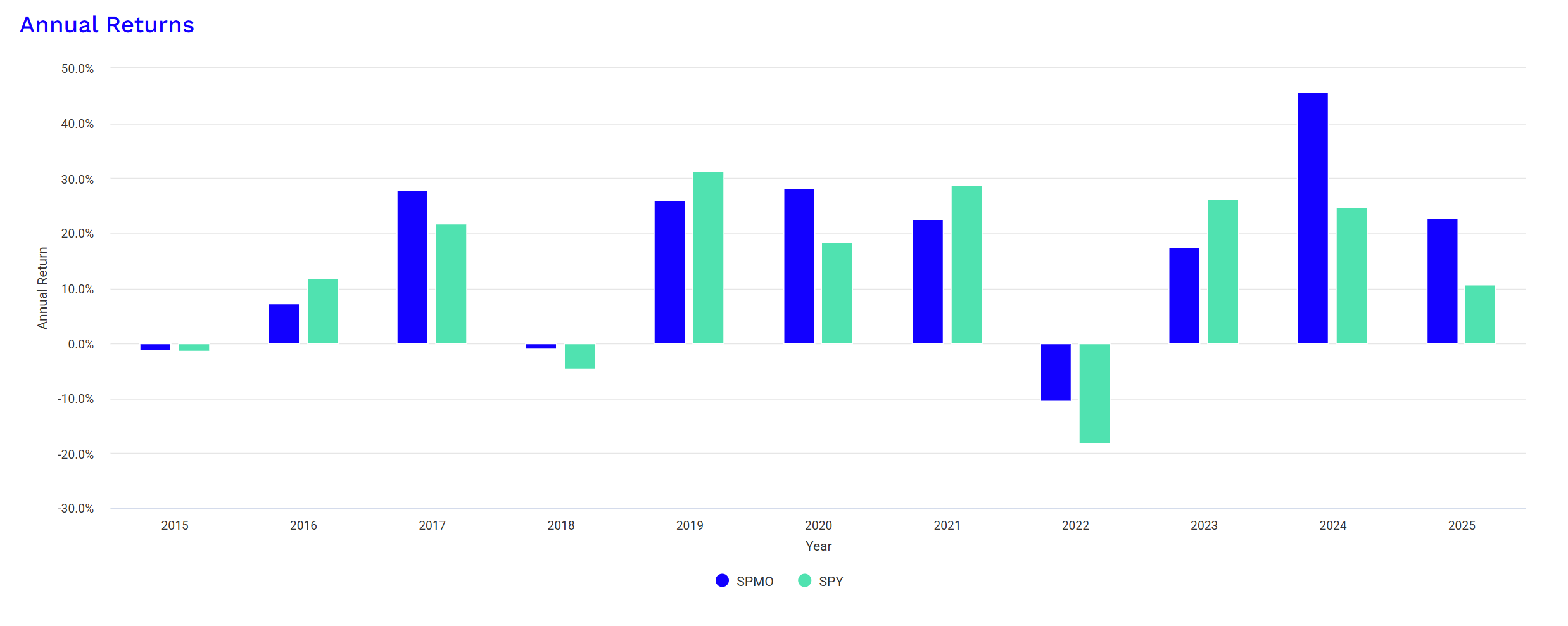

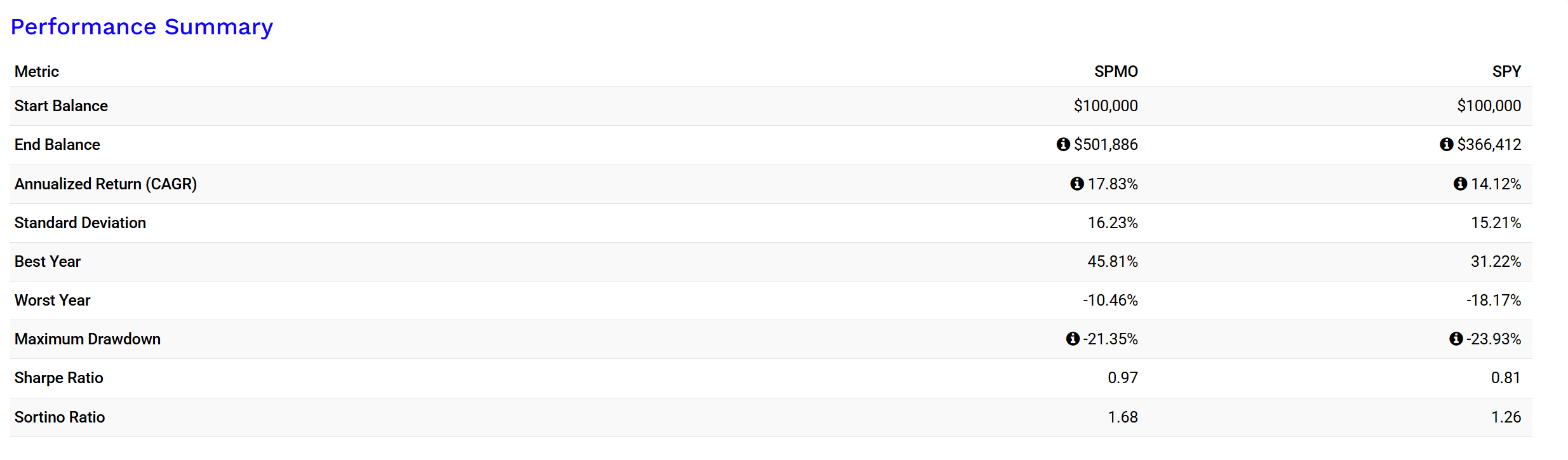

原因也很明显:过去三年,SPMO 的表现显著超越大盘。尤其值得注意的是,SPMO 的持仓相对分散,科技股权重也低于上面提到的基准指数。

科技板块占比 34%,低于 SPY 的 35%,也远低于纳斯达克(QQQ)的 53%。许多投资者意识到自己对科技股过于集中,因此能在降低科技暴露的同时继续跑赢市场是一个巨大吸引力。

方法论

SPMO 跟踪标普500动量指数。其目标是:

“提供动量因子的投资敞口(即投资在相对表现上持续强势的标的)”。

动量因子是当代市场中非常有效的一种“秘方”。成功的公司往往会持续表现良好,而动量因子能捕捉这种趋势。当情况发生变化时,动量因子会反映出来,SPMO 会相应替换持仓。

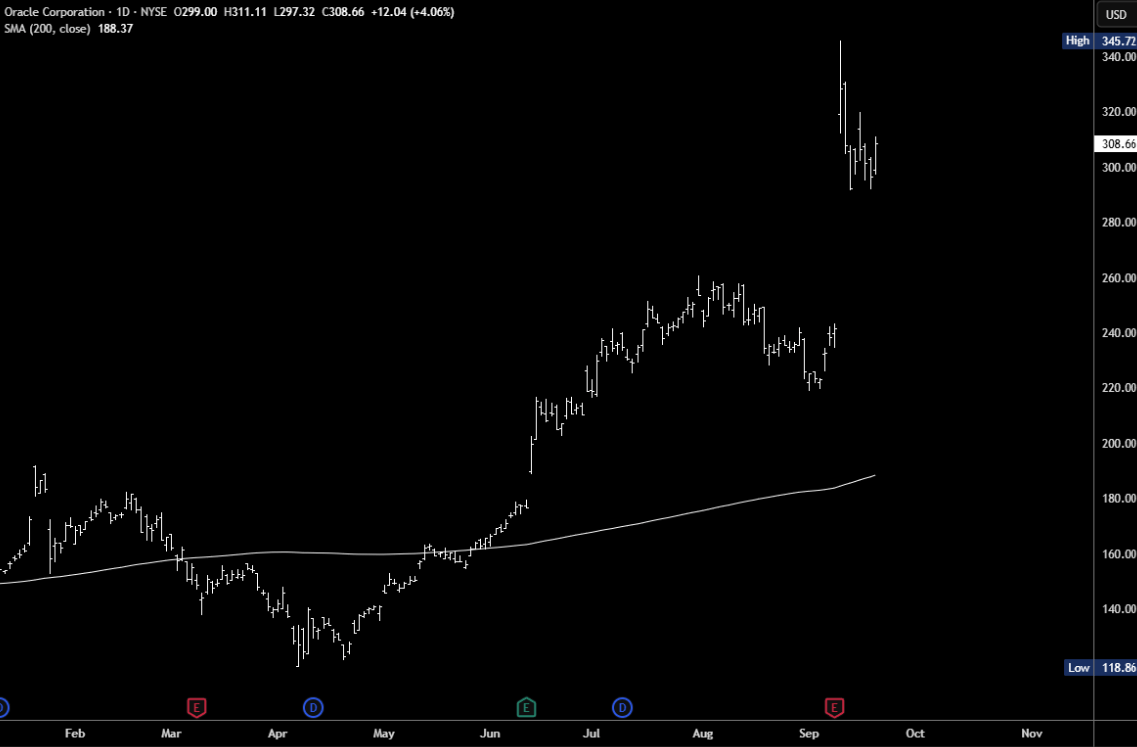

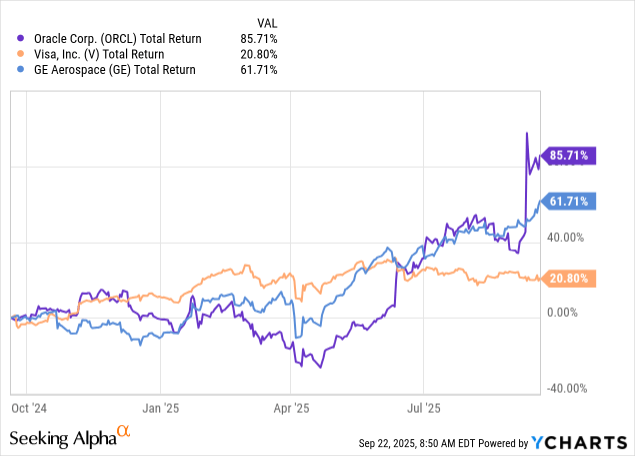

动量投资如此成功的原因之一与人们认为某些股票缺乏吸引力有关,因为它们似乎被超买、高估和拉伸。在这次重新平衡中,SPMO 的一个主要新增成员是 Oracle (ORCL)。从今年的低点到 9 月份的高点,上涨了 190%。我会在这里买吗?绝对不会!它还会继续上涨吗?也许。

其计算过程主要分三步:

-

计算动量值:取标的过去12个月的价格变化,但剔除最近一个月。

-

波动率调整:对动量值进行波动率调整,以形成风险调整后的动量值。上涨趋势中低波动更受青睐,下跌趋势中高波动更受青睐。

-

Winsor化 Z 分数:对结果标准化,减少极端值影响,从而得出动量分数,选择前100名股票。

-

权重分配:结合市值和动量分数,单只股票最高权重为9%。

再平衡情况

SPMO 每年再平衡两次。最新一次发生在9月19日,带来了重大变化。

-

博通(AVGO)成为第一大重仓,权重 9%(由于财报上涨,目前已达 9.5%)。

-

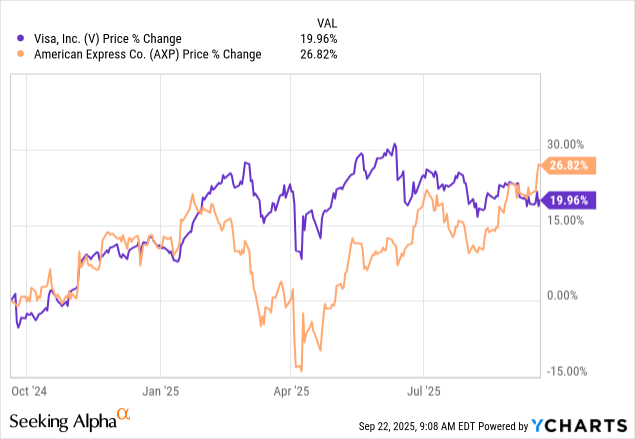

甲骨文(ORCL)、Visa(V)和通用电气进入前十大,取代了亚马逊(AMZN)、特斯拉(TSLA)、好市多(COST),三者合计占比 15.52% 被剔除。

-

美国银行(BAC)和美国运通(AXP)也被剔除。

-

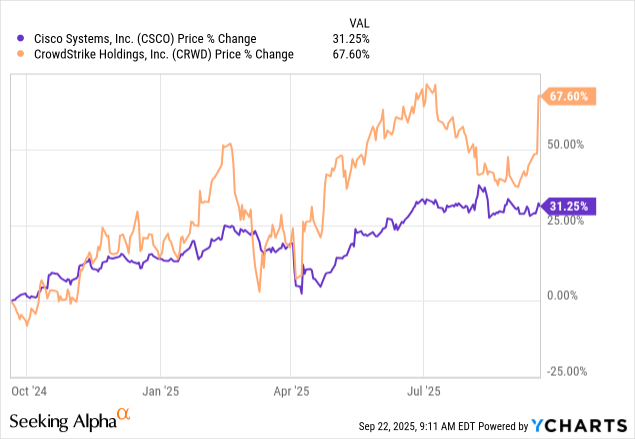

思科(CSCO)和 CrowdStrike(CRWD)成为新增成分股。

风险

在过去10年中,SPY 有4年跑赢 SPMO。2024 年和 2025 年 SPMO 表现异常强劲,但这种情况并不常见。动量策略未来必然会有表现不佳的时候,尽管这未必发生在熊市。实际上,SPMO 在2022年等下跌年份表现相对坚挺,通常回撤更小,Sortino 比率更高。

我对自2024年以来 SPMO 的人气有所担忧,或许同样的投资者正在集中买入动量股,这可能意味着后续买盘不足。

结论

SPMO 刚刚完成了一次重大再平衡。值得注意的剔除标的包括 AMZN、TSLA、COST、BAC 和 AXP;新增标的包括 ORCL、V、CSCO 和 CRWD。各行业权重整体保持稳定,科技板块占比在 25%。

SPMO 的方法论与当前市场环境非常契合。未来某一天它可能跑输,但那将是因为市场环境变化,而不是再平衡本身的问题。