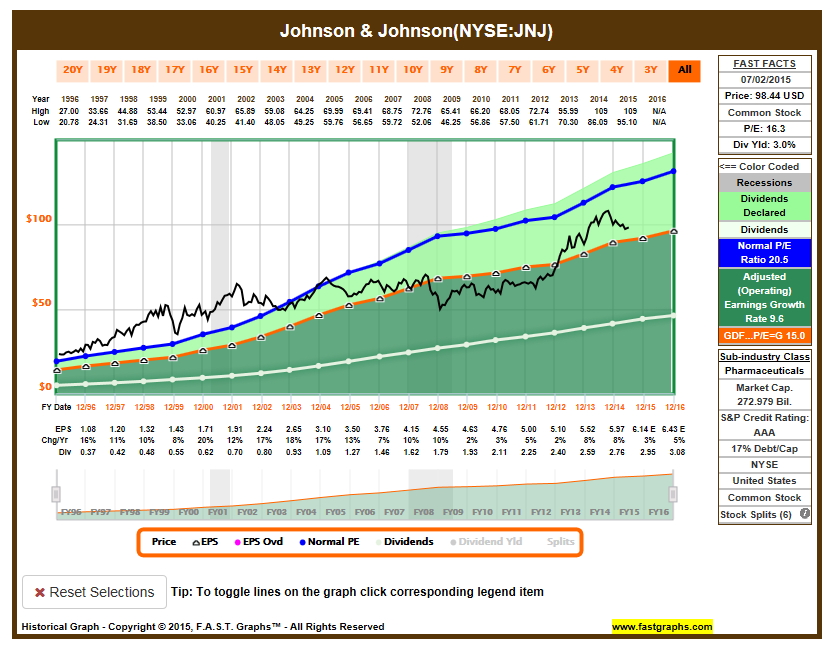

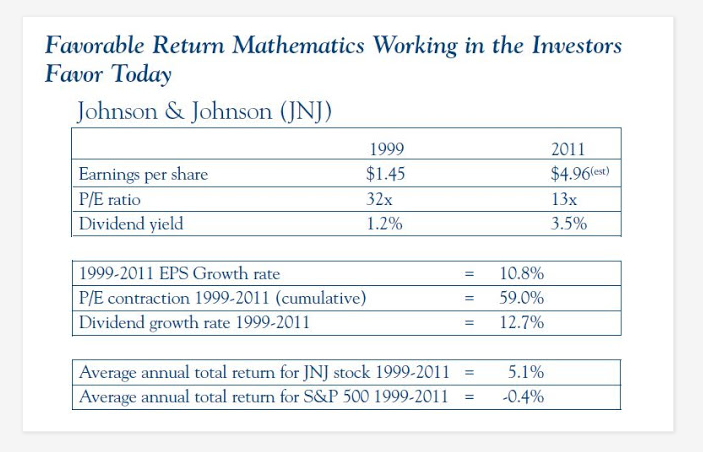

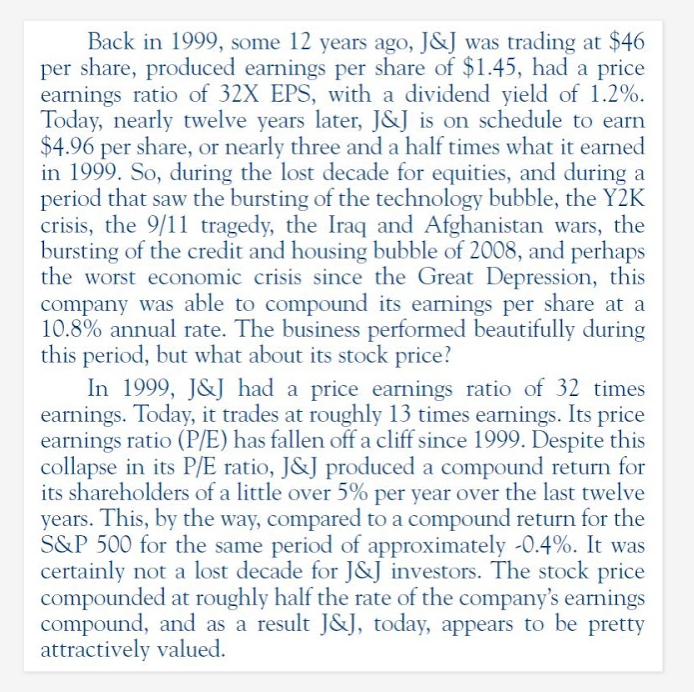

美国著名基金管理公司 Tweedy Browne 在2011年重仓强生公司(JNJ),下面为 Tweedy Browne 在投资者报告中提供的研究信息。强生公司P/E值从1999年的32到2011年下降至13,在这12年期间,强生公司的经营利润维持了9-10%的年增长,从公司业务运营来看,表现十分良好稳定。按照美国市场相类似的优质蓝筹股的长期估值均值,JNJ的正常P/E值在16 - 18 为合理估值区域,如果以此为标准,强生公司用了10年左右的时间,9-10%的年利润增长速度才能将P/E估值从32的高位下降到16-18的长期合理估值均值,在此期间股价保持小幅震荡,没有上升。(参考上图)

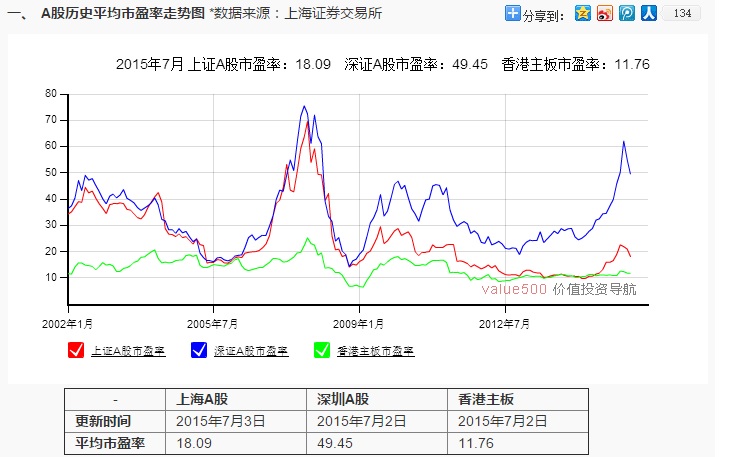

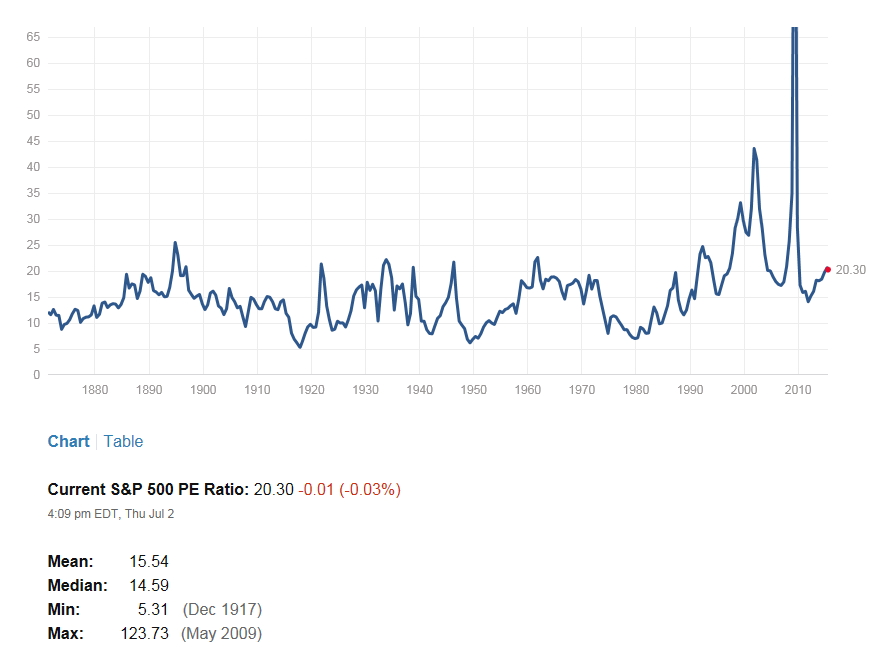

下图为美国市场P/E历史,长期均值为15.54。

从目前上证指数反弹至4500,市场平均P/E将达22.04

如果年底上升至6000,市场平均P/E将达29左右 (假设下半年市场利润增加5%)

如果中国市场能整体长期保持类似强生公司的历史利润增长水平(年均9-10%),需要4年时间在4500点维持P/E值16,需要6-7年时间在6000点维持P/E值16。

我的猜测任何有专业人士管理的大资金都不会心甘情愿的长期持有4500以上的市场价位,因为这将意味着今后十年的投资业绩的极度平庸,所以基金自救是自我欺骗,政府救市可以不计成本,私有资本决不会作赔本的买卖。

选择“Disable on www.wenxuecity.com”

选择“Disable on www.wenxuecity.com”

选择“don't run on pages on this domain”

选择“don't run on pages on this domain”