原标题:美国加息落地!美股剧震,今日会否引跌全球?中国央行先放大招,美明年加息放缓,资产该如何安放

尽管面对来自白宫的不断施压和股市的持续下跌,但美联储还是义无反顾再次加息。

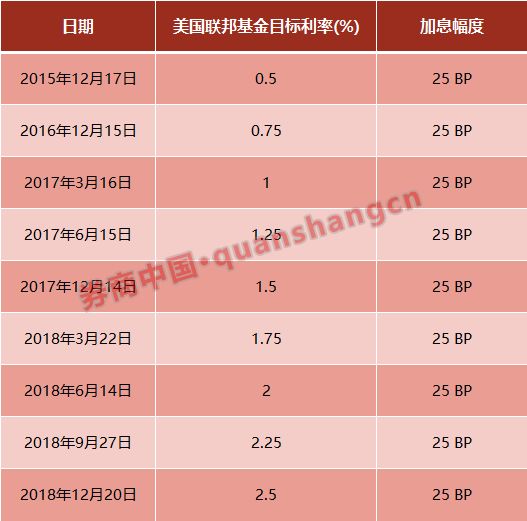

北京时间20日凌晨,美联储召开议息会议,宣布加息25个基点,将联邦基金目标利率区间上修至2.25%-2.5%,创2008年以来最高,这是美联储今年第四次加息,也是开启本轮货币政策正常化以来的第九次加息,同时也是1994年以来首次在股市下跌的情况下收紧货币政策。

市场屏息等待美联储议息结果,目的其实不在于是否加息本身,而是更关注会后公布的反映美联储官员对未来利率预期的点阵图和对明年美国经济的判断,因为这关系到明年美联储加息的次数。

值得注意的是,在此前9月的点阵图暗示,预计到2019年底还将加息3次;而根据此次最新的点阵图显示,美联储关于对2019年底联邦基金利率的预测中位值约为2.9%,暗示2019年将加息2次。这也意味着,美联储也在暗示明年将放缓加息步伐。

市场普遍预计,明年美国经济将见顶回落,逐步进入新一轮衰退,近期美股、大宗商品市场等金融市场已经开始反映此种悲观预期,受此影响,美联储加息也将进入尾声阶段,甚至有不少机构预计,美联储或将最早于明年下半年终止加息。

对中国来说,在国内经济下行压力逐步显现的情况下,如果美联储放缓加息步伐,国内货币政策的外部掣肘因素会缓解不少,更利于实行宽松政策“托底”经济。值得注意的是,中国央行昨夜已提前动作,两大举措引市场关注。

而这,也将影响着明年股债汇市的资产价格走势,尽管当前市场对明年的投资策略有分歧,但主流观点还是“小心驶得万年船”,不确定性加剧的背景下,资产的流动性溢价将进一步凸显。

特朗普再怼也没用,美联储坚定加息但语气软化

在今日美联储举行议息会议前一周,特朗普多次就美联储加息发声,表达美联储此时考虑加息是“难以置信”、甚至认为是“很愚蠢”的做法。白宫贸易顾问纳瓦罗近日也表示,美联储本周不该决定加息,这不是因为经济增长在放缓,而是因为美国经济是在几乎没有任何通胀的情况下强劲增长的。

这并不是特朗普第一次在美联储议息会议之前“开怼”,此前的议息会议之前有过类似情况。然而,即便来自特朗普和白宫的施压,美联储还是再次顶住压力,继续加息。

不过,面对来自外界的压力,本次美联储会后声明语气有所软化,但仍表示进一步加息将是合适的,并称经济前景的风险达至平衡,维持每个月的资产负债表缩减幅度在500亿美元不变。美联储此次会后公布的最新经济预期显示,联储下调了今明两年的GDP增长预期和通胀预期,但今明两年的预期失业率维持不变。

据华尔街见闻报道,在会后的新闻发布会上,美联储主席鲍威尔表示,美联储已经抵达了中性利率区间的低端,明年八次货币政策会议中的任何一次都可能行动;尚未实现对称性通胀目标,通胀尚未对失业率做出很大反应;经济趋弱的证据包括海外经济增长迟滞和金融市场波动,但新变化并未从根本上改变美国经济前景。

图片来源:视觉中国

“联储决策不受任何政治考量影响。联储官员现在认为,经济更有可能符合明年加息两次的步调。利率路径有很高不确定性,政策不是设定的,未来数据将决定。”鲍威尔强调。

美联储加息后,一些国家央行紧随其后:沙特阿拉伯央行立即宣布将关键利率上调25个基点。此前巴林央行、阿联酋央行已先后宣布加息25个基点。根据彭博社报道,泰国央行在半天前则进行了2011年以来首次加息。

美股再度暴跌,标普500创15月收盘新低

全球金融市场的震荡主要来自对鲍威尔讲话的反应。美联储加息后,美股回吐早盘涨幅,鲍威尔发布会期间道指一度暴跌超500点。

尤其是在鲍威尔表示将保持缩减资产负债表(缩表)的步伐,说“我没有看到我们改变这点”,强调美联储将继续用利率作为货币政策的积极工具,同时否认市场下跌的影响,认为缩表不是干扰市场的一大因素。此后,美股再度转跌,跌幅持续扩大。

最终,标普500指数跌幅1.54%,创15个月收盘新低。道琼斯工业平均指数跌幅1.49%,创2017年11月份以来收盘新低。道琼斯交通运输平均指数收盘确认进入熊市,较9月14日收盘高点跌超20%。

FAANG美国五大科技股集体收跌,在美联储利率决议公布之前,Facebook之外的四大科技股均为上涨,伴随着鲍威尔发布会,苹果和亚马逊一度跌超4%,两只股票均收跌超3%。

外汇方面,美联储宣布加息,离岸人民币高位回落约140点。离岸人民币兑美元在美联储主席鲍威尔新闻发布会快结束时跌幅超过100点,或超0.16%,刷新日低至6.9053元,美联储利率决议声明发布前一刻曾涨至6.8915元。

值得注意的是,中概股多数收跌,阿里巴巴跌2.61%,京东跌4.13%,百度跌3.06%;微博跌7.01%,新浪跌5.73%,趣店跌5.58%,爱奇艺跌4.47%,蔚来汽车跌3.36%,拼多多跌2.96%。

基本符合市场预期,美加息步伐接近尾声

可以说,从本次美联储议息会议的结果看,基本符合此前市场的一致预期——年内第四次加息落地、明年加息步伐将放缓。

市场此前对美联储加息步伐将接近尾声的判断,来自于对美国经济前景担忧的日益加深。较为普遍的观点认为,尽管明年美国经济增长的动力仍在,但下行风险日益凸显,在维持了长达9年的扩张后,美国正处于经济复苏的晚期。10月份以来,随着美股、原油价格回调,全球风险资产价格大幅走弱,背后反映的也是全球经济逐渐进入新一轮减速期。

因此,越来越多的声音认为,明年美联储加息次数将少于此前预期,甚至不排除下半年按下加息“停止键”。中国银行国际金融研究所研究员王有鑫就认为,会有一些制约因素放缓美联储加息步伐:

一是外部市场的溢出效应,美联储加息加大了新兴市场的金融动荡,如果动荡加大也会影响美联储的加息进程;

二是如果美联储加息过快,会加快美股回调的速度,这一变化已经有所体现;

三是美国总统特朗普已经多次指责美联储加息,如果特朗普后续提名更多联储理事,可能会影响美联储的加息决议;

四是美国经济复苏进入后半程,市场普遍预计在2020年经济复苏进程结束,届时美联储可能会从加息周期进入降息周期。

不过,除了加息外,还不应忽视美联储的缩表。财新智库莫尼塔研究首席经济学家钟正生表示,美联储缩表已执行一年,目前看缩表进度不及计划。截至2018年11月,对国债和MBS的减持均滞后于计划,累计实际减持占计划的90.6%、76.6%。但未来若美联储加息暂缓,后续货币政策正常化进程可能将主要由缩表推进。即便不主动加速缩表,只是保持自然到期赎回,2019年美联储缩表速度也将快于2018年,对长端利率的推升也将更为显著,但对美元指数的影响趋于弱化。此外,在全球央行同时回笼流动性的背景下,非美银行盈利、新兴市场经济增长也将面临挑战。

中国货币政策也将“舒口气”

一旦美国放缓加息步伐,甚至明年完成两次加息后停止加息,这对中国央行来说,也将“舒口气”。

中金公司固收团队就认为,目前央行受制于汇率不能破7和货币市场利率难以明显引导下降的制约,但制约主要是因为美联储仍在收紧过程中。一旦美联储在美国经济和通胀放缓的局面下“迷途知返”,停止加息甚至重新考虑放松,那么美元将从强势开始进入回调,人民币汇率压力也将缓解,中国央行也将具备继续引导货币市场利率下行的空间。

实际上,中国央行早先美联储一步先发制人。就在本次美联储加息前夕,央行19日晚间宣布创设定向中期借贷便利(TMLF),并再增加再贷款和再贴现额度1000亿元,以强化各类银行对民企、小微的支持力度。由于TMLF相比于MLF期限更长、利率更低,这也被外界看作是央行的“定向降息”。

中信证券研究所副所长明明也认为,央行此时释放流动性合理充裕的信号,表明货币政策宽松取向保持不变,我国的货币政策仍以国内经济为重。当然,此前央行行长易纲也指出,内外均衡需要并重,但考虑到美国近期市场大幅波动,美债利率大幅下降,中美利差有所修复,所以我们的外部约束已经减小。

“中美央行博弈之棋高一着,央行选择提前公布降息政策,也显示了中国央行的智慧和决心,正所谓下棋抢先手,变被动为主动,这是一步好棋!”明明称。

央行行长易纲近日表示,中国是一个大国,以内需为主,货币政策应该坚持“以我为主”,保持货币政策的有效性,但同时会兼顾国际因素的考虑,争取有利的外部环境。当内部均衡和外部均衡产生了矛盾,就要以内部均衡为主,兼顾外部均衡,找到一个最优的平衡点。

目前看,当来自美联储货币政策正常化的外部制约因素缓和后,对中国央行来说,内外部均衡的矛盾也在减少,央行未来可以更聚焦内部均衡,货币政策将为稳经济进一步发挥作用。因此,不少分析预计,明年仍存多次降准空间,甚至可能会视经济变动情况继续定向降息或普降。

明年资产该如何“安放”?

2019 年,中美经济将从2018年的复苏分化转为殊途同归。当经济政策走向廓清迷雾后,投资者更关心的是,明年的资产配置策略该如何“安放”。

中国银行本周发布的《2019年中国银行个人金融资产配置策略报告》(下简称“《报告》”)指出,明年全球经济进一步放缓不可避免,过去三年的复苏宣告结束。美国加息进入尾声,全球财政政策进入减税竞争。不过,2019 年中美政策分化预计加剧,中国政策延续宽松,美国经济相对健康决定政策仍将收紧,延续加息周期、财政边际收紧。

中美经济分化、政策分化,预计将对全球资产价格产生影响。《报告》从估值、经济增长、宏观政策等方面去分析各种资产,以及基于对未来3-5 年的长期判断,对2019年全球资产配置作出如下建议:

超配中国资产,全年超配A股市场、超配债券;低配美国资产,美股顶部区域,减持美股等待美债底部配置机会;其他权益市场,印度积极关注,香港谨慎推荐,英国中性,日本、欧元区保守。大宗方面,原油震荡,黄金标配。货币方面澳元可以看高一线,日元谨慎推荐,美元保守。

具体来说,在A股方面,《报告》预计,2019 年,A 股在经历三年的调整,尤其是2018年充分释放风险之后,在无风险利率大概率下行的背景下,随着经济增速下滑短周期的结束,减税、改革开放力度的加大,系列配套政策的落地,市场有望缩短政策底与市场底时差,完成底部构筑,迎来长期上升趋势。从推荐板块上来看,重点推荐低估值和科技龙头、具有内在价值的公司。

不过,值得注意的是,对于明年A股的走势判断,一些观点并不如《报告》乐观。平安证券首席经济学家张明表示,很可能在整个2019年上半年,市场都可能处于一个持续探底的过程,本次“磨底”的时间可能要比以往任何一次都更长。这意味着短期内出现牛熊反转的概率并不太高。在这种格局下,无论是中小盘、创业板还是指数的机会都不大。真正值得重视的投资策略,一是定投估值已经较低、盈利能力较强、市场地位领先的蓝筹股;二是同时关注代表性的防御型板块与有可能率先反弹的板块与个股。

“2019年中国资本市场的格局就可能是股市震荡筑底、债市分化加剧。”张明称,中国债券市场的“冰火两重天”格局在2019年有望得以延续。在利率债继续受到投资者追捧的同时,信用债市场的违约仍有进一步蔓延与扩大的风险。市场上避险情绪有望占据主导,各类资产的流动性溢价将会进一步凸显。

相比之下,美股明年则可能会面临更大波动。《报告》认为,当前美股处于估值高位,横向纵向比较均不便宜。从利率端看,目前市场担忧2019年美债长短端利率走平,风险集聚可能导致长端利率上行,并可能触发美股大幅波动。

此外,在外汇方面,《报告》预计,强美元没结束,2019 年前高后低。在此背景下,人民币汇率将跟随美元双向波动,合理均衡水平动态调整。

申万宏源证券研究团队则认为,全球经济进入新一轮减速,在这种背景下,全球国债、黄金等避险资产的价值会更加凸显。