新闻配图

债券市场掀起的价格波动和股票市场存在的防御行为,正在激发长周期股票新一轮的价格反弹。受此影响,金融类股票正在获得更大份额的收益和资金流入。

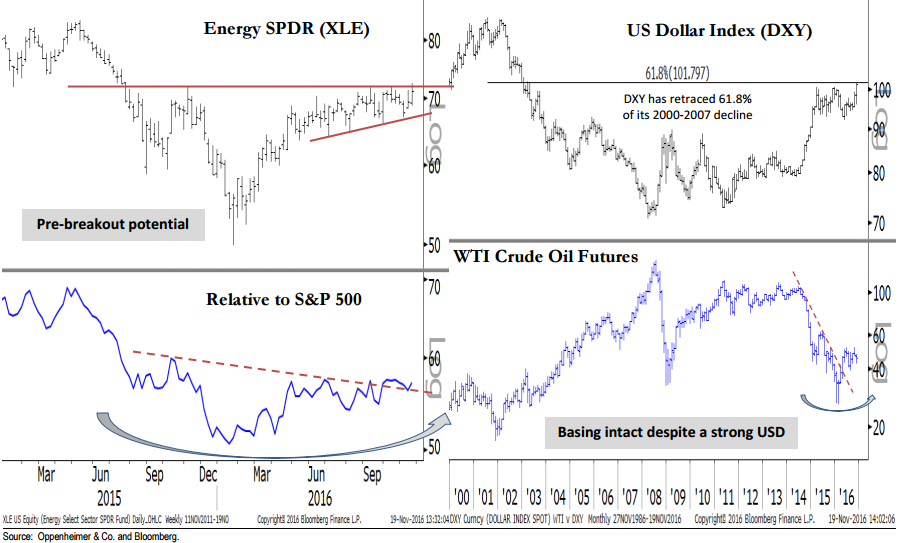

目前,能源类股票的表现并不是特别糟糕,但部分分析师认为,基于技术和市场基本面因素的带动,该板块很快将会借势发力。

“提前突围”的候选者?

来自奥本海默(Oppenheimer)基金公司的分析师们给出了以下一组表格。这些分析师声称,表中反映出的信息令人振奋,其意味着美国国内原油和能源类股票将会迎来新一轮牛市行情。现在,美国原油现货市场基准价格与期货市场原油价格指数之间出现反向震荡的趋势。而原油期货价格已经摆脱美元汇率上涨带来的不利影响,并上涨至过去13年以来的最高纪录。上周末,原油期货价格的上涨为投资者带来了一定收益。由于市场预期,部分主要原油生产国将达成冻产协议。本周一,原油期货市场收益出现急剧扩大的趋势。

银行业落后于市场趋势

自11月8日大选结束至上周五的这段时间里,SPDR追踪精选能源股指ETF(XLE)上涨2.6%,而标普金融指数ETF同期上涨10.9%。同一时间段,与标普500指数挂钩的标普500信托ETF也上涨2.1%。

由于市场高度预期,未来特朗普政府将会寻求大范围的减税政策并增加联邦政府的财政支出,由此也进一步推高了市场对未来高增长、通货膨胀和政府增加债务的预期。以上预期已经开始引发投资者对债券产品的抛售。因为通胀上升、上调利率和供给增加都会对债券收益造成不利影响,而以上经济活动都会提振股票市场的收益。特别是对金融类股票来说,表现更为明显。因此,外界预期这类股票将会从以上因素中受益。

在个股方面,来自奥本海默基金的分析师们推荐了以下几支股票:阿帕奇公司(Apache Corp)、雪佛龙公司(Chevron Corp)、哈利伯顿公司(Halliburton Co)和赫尔默里奇和佩恩公司(Helmerich& Payne Inc)。

同时,上周的资金流动数据显示,多数资金不出意外地流入股市,而债券市场却出现自2013年以来最大规模的单周资金流出。

潜在的催化剂

上周末,来自美国投资银行Jefferies的分析师桑顿(T.J.Thornton)在一份投资提示中指出,SPDR追踪精选能源股指ETF(XLE)三个月平均资金流入量出现四个标准偏差值的变动。对于其他周期类的股票板块来说,某种程度上存在一种“特朗普效应”。这些股票板块包括能源、零售业和非必需品。而自大选结束以来,流入这些板块的资金保持相对温和的数量。

对于OPEC组织成员国和其他主要产油国之间的谈判,桑顿认为该谈判将会相对成功。但俄罗斯有可能成为谈判中缺失的一环。

桑顿表示:“也许人们在购买能源类产品前,需要等待OPEC组织发出明确信息。人们在购买股票之前也曾等待大选结果的明确信息,而且也看到了大选结果给股市带来的明确信息”。

这是一个非常有趣的观点。值得注意的是,在过去几周里,对于原油冻产的预期跌宕起伏、捉摸不定。基于冻产协议错综复杂的谈判过程,甚至有怀疑论者质疑会谈各方最终能否达成协议。(双刀)