这轮房价上涨有两大特点,合肥、厦门、郑州等二线城市的房价上涨更多体现为人口现象(大城市化),即人口往大城市集中,并且这个过程还没有结束;北京和上海这两个一线城市房价上涨,则更多体现为货币现象,即货币(储蓄、理财产品及信贷等)向一线城市集中。

不过,靠人口流动及劳动力人口增加来驱动房价上涨这个因素到2010年之后开始消减了,2010年开始的房价上涨主要体现为货币现象。此外,居民收入被低估、购房加杠杆等也是导致房价持续上涨的重要因素。

从全国房地产市场整体看,我并不认为存在严重的泡沫,因为居民的房贷余额占住宅总市值比重大约为20%左右。房地产开发投资增速的拐点是在2010年,一直回落至2015年的1%;2016年或成为房地产销售额的最高点。

由于北上深的居民储蓄增速基本归零,意味着短期流动性拐点已经出现。因此北京、深圳、上海等超大城市的房价近期应该略有回落。

研究资产价格的涨跌和变化趋势是极难的事情,房地产价格预测也是如此。房地产成为中国当下最热门的话题,买房者与准备买房者都可以成为房地产专家,宏观经济研究者也不得不关注房地产,以满足大家的提问需求。但影响房价的因素实在太多,我就此抛砖引玉,从人口与货币双角度来谈谈房价。

城镇化已到后期,大城市化方兴未艾

在今年这一轮房价上涨中,二线城市房价上涨与中国加速大城市化进程有关。中国大城市化率的提升有很大空间,但城镇化进程已经进入后期,因为现在留在农村的农民数量很少,我曾在2012年研究过中国第一产业的劳动人口的真实数量,应该比国家统计局当时公布的少了一个亿。

为何差异会那么大呢?

首先从作为经济人的本能逻辑去思考:从事农业劳动的回报率低下,大约只有制造业的六分之一,所以,青壮年劳动力留在农村从事农业劳动是不符合经济学原理的,从事农业劳动的主体最终应该是老年劳动力。几乎所有发达国家的农业劳动人口的平均年龄,都在60岁左右或更高,其中日本为63岁,中国也不例外。

举个例子,不久前,总理在江西九江考察时,询问了一个在农田劳作的农民的收成情况,我注意到媒体报道该农民的年龄是67岁——农村一直盛行这么一个说法:三个种田农民的年龄总和超过200岁,说明如今农村可转移农业劳动人口已经不多了,既然农村的青壮年劳动力已经不多了,那么,中国可以转移的农业劳动人口数量也不多了,城市化率水平同样存在低估的可能。按我的推算,中国实际的城镇化率应在60%以上,也高于统计局57%的水平。

然而中国的大城市化率还有较大的提升空间。

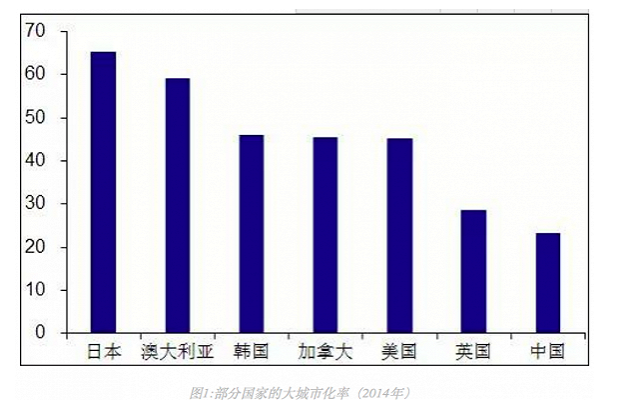

如美国人口超过100 万城市的人口总数占全国比重一直在上升,从1960 年的38.7%提高到2014 年的45.2%;日本从40.6%提高到65.3%;韩国更明显,从21.3%提高到45.9%;澳大利亚从54.2%提升到高点时的61.6%;加拿大从30.1%提升到45.5%。

中国的这一比例从1960 年时的7.9%提高到了2014 年的23.2%,和上述国家相比还有很大提升空间。

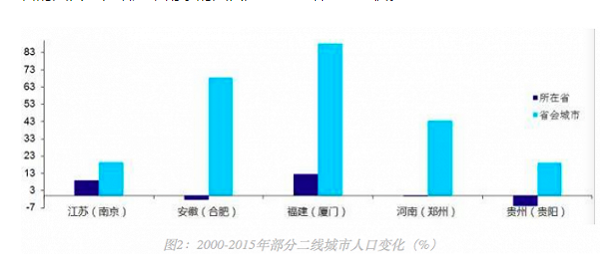

从这一轮楼市上涨过程中,合肥、厦门、郑州的房价上涨更多体现为大城市化(人口现象),南京则有补涨成分,贵阳作为西部地区的省会城市,尽管人口净流入,但周边地区居民的收入水平偏低,房价难涨。

从过去15年省会城市人口流入量可以看到,厦门位居第一,房价涨幅也最高。虽然安徽省的人口流入量在下降,但是合肥人口在过去15年中增长了将近70%。江苏省的人口也在增加,南京的人口则比江苏增长得更快。

统计局数据也反映了中国人口集聚的现象,如房价涨幅较大的城市基本上都位于经济发达地区。

据国家统计局9月公布的数据,与去年同期相比,70个大中城市新建住宅涨幅超过5%的为少数,只有29个城市。涨幅超过10%的更少,只有19个城市,且均分布在四大经济发达地区:京津冀地区、长三角地区、珠三角地区、中部城市集群(武汉、长沙、郑州)。

这说明虽然房价涨幅很大,但是具有集中性。即这一轮房价上其实是结构性上涨,类似于去年的股票行情。

而中国指数研究院的统计数据显示,过去一年百城房价上涨16.6%;过去五年国内100大城市加权平均房价上涨28.4%,但同期名义GDP增长50%(估算),M2增长93%。因此100大城市加权平均房价涨幅并没有超过M2和GDP,这说明房价上涨是少数现象,并不是普遍现象,并且主要和人口与货币往大城市集聚相关,且这个过程还没有结束。

当前,严格控制超大城市的人口流入已经成为国策,如上海提出到2040年要把人口控制在2500万,但并不增加城市建设用地的数量,这说明政策导向上主要是抑制需求。但建国以来上海历次关于人口规模预测的城市规划都被远远突破,没有一次能够达到预期目标。

因此,到2040年上海人口将远超2500万,也是一种基于历史事实的经验性判断,因为土地的用途是可以控制的,但人口流动则是社会现象,难以控制。

2010年之后房价上涨主要为货币现象

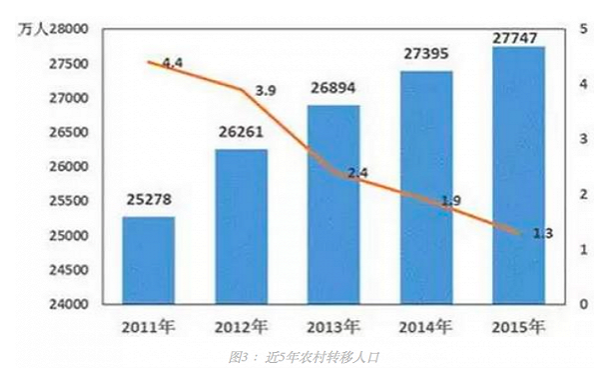

在2010年之前,农业人口向城镇流动的规模不断增加,2010年之后,农村人口向城镇转移的数量逐年下降(见图3)。2015年外出农民工数量为16884万,只比上年增加63万,增速为0.4%,但中国流动人口数量首次下降500万(2014年增加800多万)。2012年,中国16~59岁的劳动人口数量也开始下降,迄今为止中国劳动年龄人口已经减少近1500万。这表明从2010年之后靠人口流动来驱动房价上涨这个因素已经消减了。

因此,从2010年之后开始的第二轮房价上涨主要体现为货币现象。2010年之前中国经济增速基本处在上升通道中,2011年经济开始下行,一直延续至今,但是货币增速依然较高。

从图4可以看到,2003年中国的货币供应量M2远远低于日本和美国,而截至2016年半年末,中国的M2总量为22.43万亿美元,远高于日本的12.77万亿美元和美国的9.11万亿美元。中国M2高增速不单单是中央银行的货币供给和商业银行存款货币创造的结果,更多是政府、企业和银行三者相互支持的结果。

如此之大的货币增量,使得中国的资金需要寻求可以配置的资产。因此,中国的货币创造经历了引进外资、出口导向、房地产开发三个阶段。

房价上涨主要体现为货币现象,不仅是指货币膨胀导致资产荒,从而引发房价上涨;同时还反过来,由于房价上涨导致土地价格上涨,于是土地和房屋作为银行信贷的抵押物,也参与了货币创造活动,因此,房价上涨与货币膨胀之间其实是互为因果的。此外,居民购房加杠杆,也进一步强化了资金推动房价的力量。

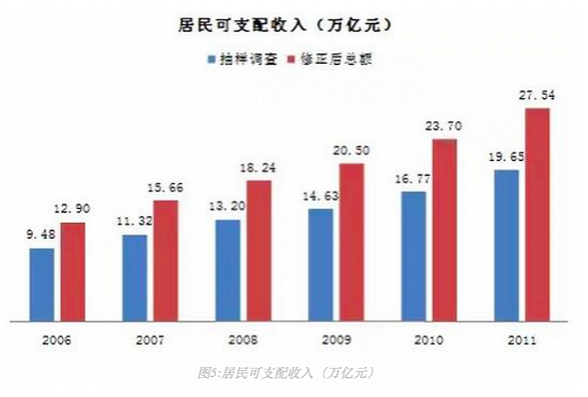

另外,大家在讨论房价收入比偏高时,几乎都没有考虑中国居民可支配收入被低估的问题。

我曾在2012年撰文推算过:统计局公布的2011年我国居民可支配总收入约为19.65万亿,同时又可推算出08-11三年居民可支配收入(抽样调查)累计涨幅为51%,则2011年的实际居民可支配总收入可能达到27.54万亿,即被低估了7.89万亿(详见拙作《中国经济结构存在误判》)。被低估的主要是高收入群体,因为可支配收入数据的获得,是通过抽样调查获得,而高收入群体不大可能如实报告他们的实际收入,因他们的灰色收入较多。

最典型的案例是浙江,浙江是中国富豪产生最多的地方,可谓藏富于民,作为一个民营经济主导的省份,浙江的GDP实际规模可能远超公布的规模。尽管浙江公布的GDP只是江苏的70%左右,但浙江的股票交易总量要超过江苏,从浙江居民的网购数据来看,浙江也要超过江苏。这意味着浙江居民的可支配收入存在被低估的可能。

同时,居民通过加杠杆方式购房也是导致房价上涨的一大因素。2013年以来居民加杠杆购房比例明显增加,这也可以从图6看到。新增居民购房贷款占新建住宅销售额的比重逐年上升,从2011年的不足20%,至2015年的34%,至今年上半年已经达到54%,反映了居民投资加杠杆,但总体杠杆率水平并不算高。

楼市泡沫仍在可控范围内

我并不认为楼市存在特别严重的泡沫,因为从居民的房贷占住宅市值比重来看,泡沫并不严重。

粗略匡算,2000年以来,居民累计买房支出55万亿,目前的居民房贷余额大约18万亿;按今年销售均价计,目前房价总值为84万亿,居民房贷占住宅总市值比重为21%。相比美国次贷危机时居民房贷余额占住宅总市值之比达到55%,目前仍在40%左右,则中国居民在楼市的杠杆率水平也只是美国的一半。

再进一步看,目前美国居民部门的总杠杆率超过80%,这已经是降下来的数据,但仍比中国当前的居民杠杆率水平高出一倍。

从目前来看,房价即便出现了下跌,也没有大跌的基础,更何况目前房价上涨地区主要是在经济发达地区,大部分三、四、五线城市的房价几乎没有多少上涨,即便上涨幅度在5%左右的地区,也是跑输GDP的。

从政府调控的目标看,所采取的方式是抑制需求而不是扩大供给,其目的是为了抑制房价过快上涨。因此,在经济稳增长的大目标下,政府会采取更多管制的手段而非市场化的手段来应对房价上涨,故房地产调控政策不会导致房价出现大幅下跌。

房价拐点:短期显现,长期未现

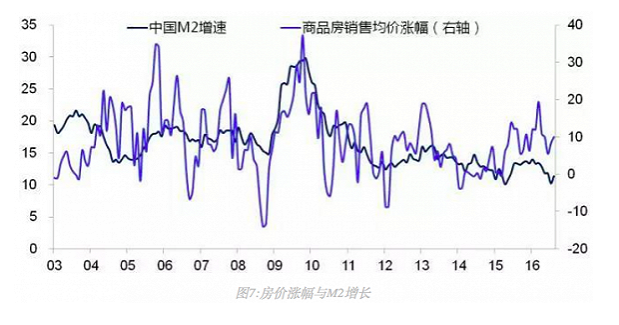

有观点认为,房价涨幅跟M2的增长具有相关性,将随着M2的回落而回落。

我认为房价涨幅与M2增长比较一致,但未必为简单因果关系——货币超发导致房价上涨,而是互为因果关系,即房价上涨后又会创造了信贷。从这个角度来讲,两者互相影响。而且,我们很难断定2020年之前M2增速会大幅回落,毕竟GDP增速目标要维持在6.5%以上,M2增速就得维持在10%以上。

今年是房价上涨的又一高点,今后房价涨幅将趋缓,原因也在于M2增速或将走平。此外,政府的房地产政策也会收紧,房价最终还得取决于基本面,即人口因素和货币因素。

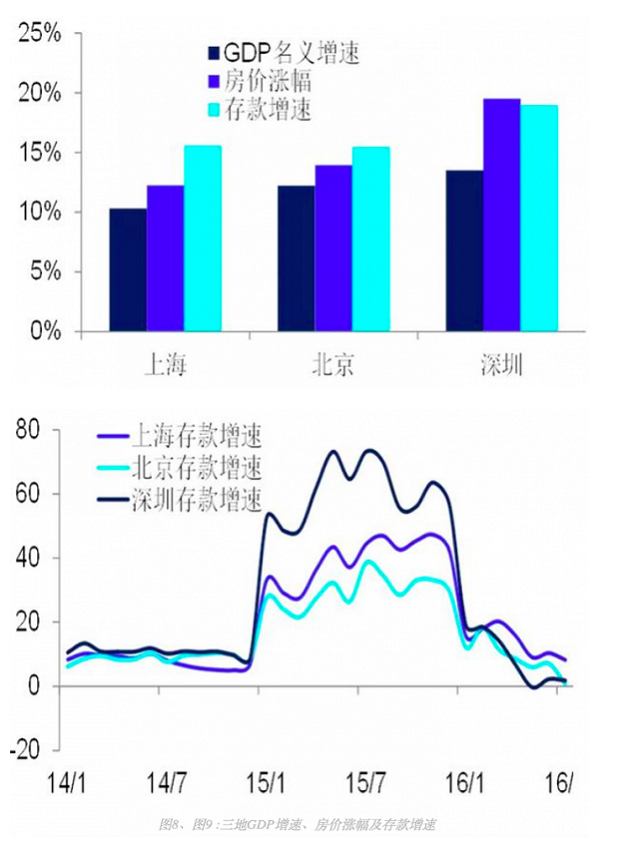

另一个观点则认为,既然房价上涨是货币现象,那么其流动性拐点似已出现。我们发现,北京、上海、深圳三地的居民存款跟房价涨幅之间存在着明显的相关性,与GDP也存在相关性。

本轮房价上涨始于2015年,房价涨幅与存款增速高度相关。由于2015年政府放松了对金融机构同业存款的监管,允许同业存款在当地发放贷款,导致作为区域金融中心的北上深存款增速出现了爆炸式增长,但目前北上深的存款增速基本归零,意味着流动性拐点已经出现。所以,北京、深圳和上海的房价最近应该会略有回落。

从长期来讲,房地产开发投资增速在2010年达到33%后,就已经见顶了。虽然现在房价还是处在上升通道中,但是投资增速回落是大趋势,不可改变。这个拐点一旦出现,标志着房地产周期已处在下行段的大趋势中。

回顾历史有助于发现趋势的转折点:如中国的粗钢产量增速拐点发生在2005年,房地产开发投资增速的拐点在2010年。随着居民购房加杠杆的增速下降,或许2016年会成为房地产销售额的最高点,这可以比照2015年A股的年交易总额和换手率,其中交易额达到历史最高点,换手率也是20年来的最高点,估计今后很难超越这一水平了。

总之,我认为在这一轮房地产的调控中,房价应该会有所回落,但不会大跌。不过,房地产的销售额会出现比较明显的回落,风险则会不断地消解。今后随着GDP和M2的增速不断上升,居民的收入水平继续提高,如果房地产调控政策执行顺利,则房地产价格偏高问题可能会慢慢钝化。

不过,由于中国在过去20年中,只是经历了房价和土地价格不断上涨的过程,也就是没有经历过完整的房地产周期,故对于未来房价将如何演变确实很难判断。假如这一轮楼市泡沫由于政策调控而不破,并在今后很长一段时间内小幅波动,但货币超发却仍会延续,从而实现以时间换空间,引发房价在几年之后又出现新一轮上涨,最终会由于经济结构的进一步扭曲而导致泡沫破灭?