作者:博时基金杨之帆

美元将继续走弱 推动全球资本流入新兴市场资产

美元将继续走弱的原因是美国经济没有预期强、美国资产潜在回报低、美国即便加息也将维持鸽派立场、投机资本流出美国、非美国家相比美国的利差逐步上升

全球资本回流新兴市场将延续,原因是非美相比美国利差开始触底回升、新兴市场经济短期内不会硬着陆、全球资本回流新兴市场将帮助新兴市场复苏进而加速资本回流

A股可能进入中级反弹,原因是A股将得益于资本回流,商品价格持续反弹、货币财政政策的支持、A股加入MSCI指数会刺激这一进程加快、政府对经济的控制使得短期发生大面积违约和资金链断裂的经济硬着陆可能性较低

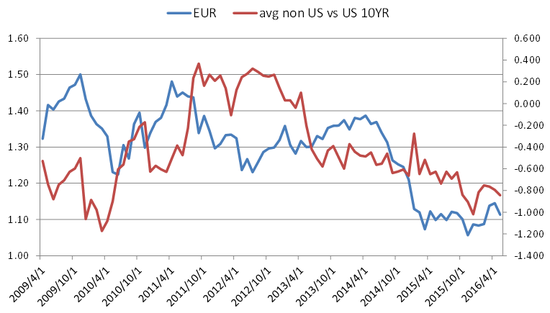

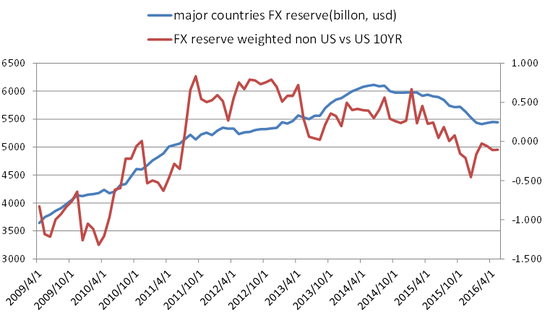

从更长时间跨度来看,过去几年美国经济复苏更为强劲,而中国为首的新兴市场国家进入去杠杆过程,全球资本流动从外国流入美国,导致了美元的牛市,见下图一,从2013年末开始,主要国家的外汇储备大幅下降,同期美元指数大幅上升。然而2016年初开始,主要国家外汇储备开始增加,全球资本开始回流非美国家,同期美元指数从100跌至93,见下图二。如果推动外汇储备回流的因素仍在,则美元贬值的趋势仍然成立。推动全球资本流向美国的因素在于:美国更高的利率和美国资产的收益性更高,然而当前的情况是非美相对美国的利差有可能延续上升,新兴市场资产价值低估而美国资产泡沫严重,因此美元贬值的大方向应该还是成立的。美元升值真正开始应该是在美国经济重新走强,新兴市场资产价值太贵,美国资产估值泡沫挤掉之后,或者非美国家走向更深的衰退,美元也会走强。当前的情况是,非美国家仍然弱,但并没有硬着陆式的破灭,而美国则开始缓慢走向更弱的境地,则资本可能更多流向新兴市场。期间可能有反复,而反复的根本在于美国是缓慢走弱的,且美联储仍有利率正常化的决心,美债利率短时间还很难下去,而新兴市场并没有根本好转,其货币政策仍有宽松倾向。不过我判断随着资本流动开始流向新兴市场和商品,新兴市场可能形势会好转,非美货币政策将彻底摆脱宽松倾向。相反,美国中期内将最终放弃利率正常化,美债利率将下行,美元在中期内的贬值趋势未变。

图一:

图二:

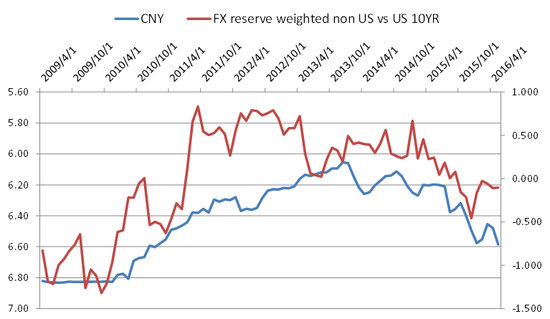

见下图三,非美国家10年期国债利率相对美国10年期国债利差经历两个过程,2009年底开始,美国做QE,压低美债利率,从而非美相对美国的利差不断放宽,吸引资本流向新兴市场,美元贬值持续到2011年中,后ECB做QE才挡住了美元贬值欧元升值的趋势,同期非美10年期国债相比美债利差在2011年中创高点后回落。而2013年美国开始退出QE,而非美国债相比美国债利差自2012年中就开始下降,推动其他货币相对美元贬值,如人民币也是这个期间开始的,见下图四。2016年初以来非美相对美国利差却开始放宽,怎么看这个变化?原因有几个:1)商品价格触底反弹,reflation成为中心,新兴市场利率触底反弹;2)美国自2015年底首次加息后,继续加息难以推进,美国经济复苏力度减弱,美加息的溢出效应令美联储难以正常加息,美联储表现异常鸽派;3)新兴市场国家虽然去杠杆路程遥远,但整体经济发生硬着陆的风险仍未爆发,另一方面本币贬值令货币政策难以异常宽松;

图四:

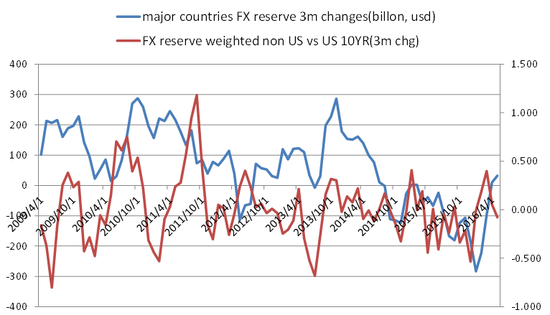

利差对外汇储备的影响也是同理的。见下图五、图六,2013年下半年,随着美国推出QE,美利率大幅上升,非美相对美国利差收窄至极低,非美国家外汇储备终于结束增长开始净流出非美,进入美国,造就美元牛市。然而2016年初非美国家进入去杠杆深水区,本币已经贬值较多,最终令本国货币政策不再放水,本币利率不再下行,非美国家陷入衰退也限制美联储加息的步调,而同时美国经济周期接近尾声,美联储难以在周期尾部加息,进而转向鸽派,导致美元贬值,商品触底反弹,并推动非美经济得以喘息,由此非美相比美国利差触底并缓慢小幅回升,资本开始流入非美国家,从而非美外汇储备开始累积。

图六:

图七:

现在关键是判断资本流入非美国家、美元贬值、非美相对美国利差放宽这三个方面是一个短期的调整还是趋势的开始?要判断这个趋势的延续性,应该用反身性来解释。

首先,我在《黄金今年可能有机会》一文中论述到,美元升值、资本流入美国这个趋势是一个自我加强的过程,美元升值推动资本流入美国,推动美国资产潜在收益提升,从而进一步吸引资本流入,美元升值。但这个自我加强的过程必然会到头,原因在于美元升值,资本流入美国必然导致非美国家经济的下滑,资产的潜在贬值空间增大,随着这个过程的延续,美元的持续升值开始反作用于美国经济,美元升值相当于加息,且非美国家经济的下滑开始拖累美国,美国资产价格不断上升导致泡沫的严重化,由于美国不能一直维系强势美元和高利率,这个自我加强的过程终究会终止,从而一个新的反向的自我加强过程开始。另一个反身性是,美元升值伴随资本从新兴市场流入美国,新兴市场为了稳定本币,被迫干预市场,持续卖出美元债券持仓,令美国利率结构性偏高,然而偏高的实际利率最终拖累美国经济,令美国经济减速。

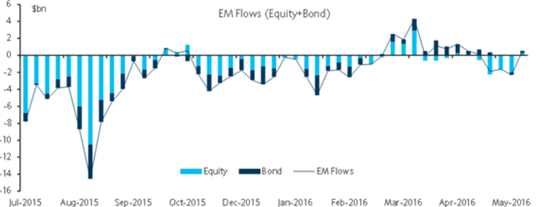

其次,美元贬值、资本流入非美国家特别是新兴市场国家将是一个新的自我加强的过程。一旦投机资本发现美元、美国资产已经丧失吸引力,潜在空间没有了,投机资本将寻找别的领域,而这个领域将是新兴市场,见图七。新兴市场经济的确还很弱,但目前为止中国还没有爆发危机、资金链断裂等硬着陆的现象,只要投资资本意识到新兴市场危机并不会马上发生,而美国走弱,美元走弱,就一定有资本进来,资本的流入推动商品和新兴市场资产开始上涨,而上涨本身将推动新兴市场需求复苏,进一步推动商品价格反弹和新兴市场资产上涨,一个新的自我加强过程开始。然而一个新的自我加强的过程在早期会有一个反复,也是一个考验和自我矫正,如果通过了这个反复和考验,市场朝新的方向运行的过程得到加强,之后的反复和自我矫正将越来越少。这个考验最有可能表现为美联储加息,美元短时间上涨,不过这个考验在上周五的非农数据以及联储的几次鸽派表态上就已经被弱化了。当然把美联储加息、美元上涨仅仅当成美元贬值、资本回流非美国家趋势的一个考验,而不是回到旧趋势的方法是,观察4月联储会议纪要和5月份联储官员讲话重新激发加息预期的过程中,我们看到人民币汇率并没有恐慌性下跌,A股、港股反而触底反弹,美、欧、日股市不是恐慌下跌反而上涨,这说明市场对联储加息的期待并不多,对新兴市场资产的下跌风险已经消退,这正好检验出了美元贬值才是主趋势。

最后,自我矫正阶段往往比较矛盾,市场对新的方向比较犹豫。我们不禁问:这个自我矫正会不会回到原先的趋势上去?一种可能是,就是自我矫正过程中,新兴市场货币贬值,结果新兴市场真正面临硬着陆威胁,投机资本进一步流向美国和美元,这时可以说自我矫正回到了旧趋势。但这样情况下,美联储一定会放弃加息,更严重的话,美联储可能做新的QE,则原有趋势将仍会走到尽头。关键是,短期我们看不到新兴市场发生硬着陆的可能:1)商品、原油价格反弹,降低硬着陆风险;2)美国经济已经开始走弱,美联储保持鸽派,美元升值难以为继,美联储加息也只会是dovish hike;3)中国经济相对封闭,政府管制色彩浓烈,政府把控力强,危机只要还是局部范围,就不会爆发,从而赢得经济复苏的时间;另一种可能是,美国经济阶段性走强,自我矫正的时间拉长,美联储得以顺利实现加息。不过,原先推动美元升值、美国资产价格上涨的逻辑是不可能了,因为这条逻辑已经遇到了天花板,即美元升值已经威胁到了美国经济,事实上美国经济已经开始走弱,特别是,这条路径在上周五的极差非农数据下被弱化。因此,就算后面月份的非农数据恢复150k的步调,我们也很难预计美联储会多次加息,因为市场的思维和实际走势已经给了答案,即加息说明美国经济还好,则美国股市涨,因为市场担心的是美国经济走弱,而不是担心加息本身,如果不加息了,美股反而会跌。

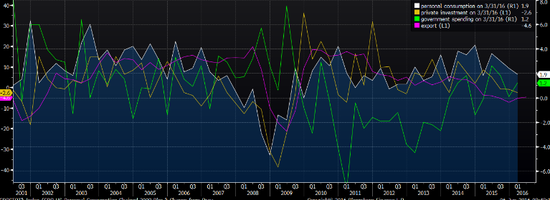

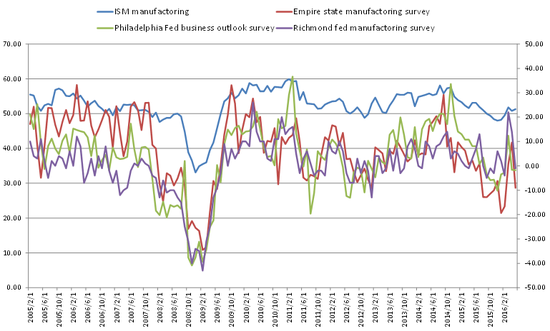

抛开上周五的非农数据,美国经济阶段性走强是有一定理由的:1)二季度美国股市从1季度的大跌后反弹,目前接近于历史高点,这对经济起到了支撑作用;2)全球reflation、商品价格上涨、美元贬值对美国制造业起到一定支持作用,见图九;3)美国制造业数据实际上是在改善,见图八,二季度GDP有望回升;

图九:

然而,从最新的数据显示,美国的制造业复苏又不那么稳定,最近的地区联储制造业景气指数又开始掉头向下,见图十。

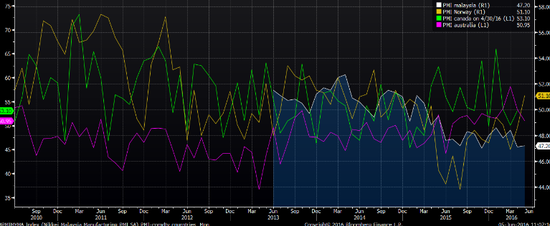

6.EMFX:这里面最强的是跟油和商品相关的货币,预计强者恒强这个过程还将继续。

PMI也指向NOK和CAD:

原油

(Part I) Oil Demand: Robust

The Fed’s hawkishness led the markets to increase the odds of a rate hike earlier than previously expected. While this could restrain the recovery in crude oil prices, fundamentals will reassert themselves and will, once again, dominate price formation now that the oil market has rebalanced.

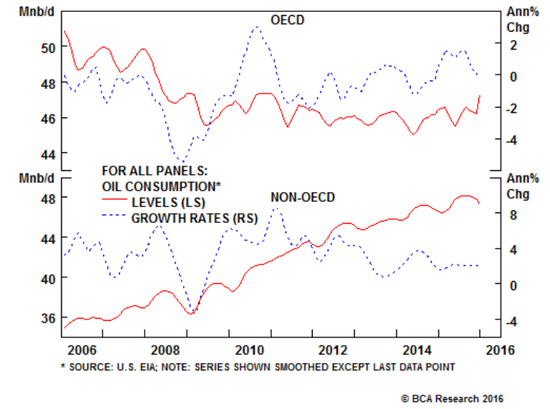

Gasoline demand - particularly in the U.S., China and India - will remain robust. Lower gasoline prices in the U.S. will continue to buoy demand during the summer driving season.

Non-OECD oil demand - led by China and India - is also on track to increase this year, which will lift overall global oil demand by 1.26mn b/d. China and India will account for slightly more than half of the total increase in global demand this year. Our commodity strategists expect Chinese oil demand to increase by 340,000 b/d, while India‘s will rise by almost 300,000 b/d.(Part II) Oil Supply: Destruction Continues

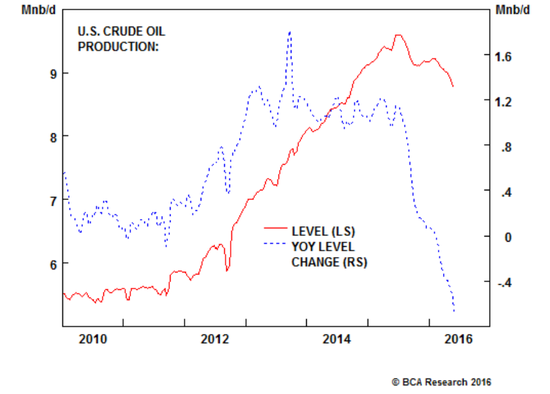

Oil supply destruction in the U.S. appears to be accelerating, with field production in the lower 48 states down 922,000 b/d from peak production levels.

In addition to declining oil output in the U.S., supply losses are taking place in the poorer OPEC states - Venezuela and Nigeria, in particular - and in other non-OPEC producers. The oil market will further tighten this month as North Sea fields go into maintenance, removing 740,000 b/d of supply. Partly offsetting the supply destruction in the poorer OPEC states and elsewhere is the continued surge in Iraqi production and steadily increasing Iranian production.

Overall, we continue to expect around 1.5mn b/d of production to be driven from the oil market this year, which will cause storage to draw from record levels.

Bottom Line: The oil market has rebalanced and will go into deficit later this year, causing inventories to be drawn down. Our commodity strategists remain bullish on oil as supply destruction continues and global demand grows.

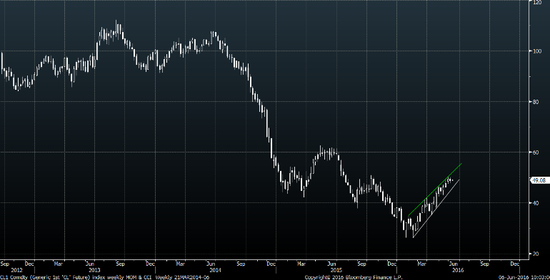

8. A股和港股将延续上涨

图:上证指数(周)突破趋势线

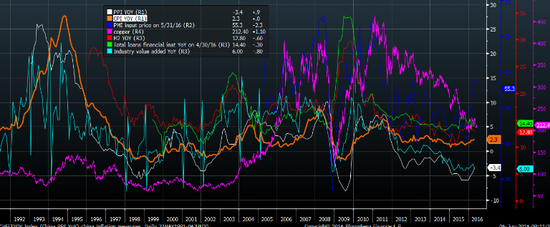

就中国数据而言,PPI、CPI、PMI input price都有见底抬头的迹象,2015年4季度和2016年1季度M2 YOY和金融机构总贷款YOY都有回升,至少从数据上能够看到Reflation在中国可能在抬头。如果前面的全球投机资本回流新兴市场的情况成立,则可以预计中国的reflation将继续演进,这将有利于股市。近期中国A股加入MSCI的呼声日渐高涨,加入MSCI可能成为一个刺激因素,一定要重视。之前最担心的国内企业债违约风险,现在看起来短期不会爆发,5月份以来中国高收益债的利差甚至还一直在收窄。就目前的情况,人民币贬值也是难以发生的,一是美元没有升值动力,二是中国硬着陆的风险的弱化,人民币中期虽然有贬值的压力,但需等待条件具备之时,比如美国经济走强、联储加息、商品反弹到顶、中国股市估值低洼被填平之后,这可能要等到4季度或者明年了。

图:中国投机级企业债利差