博亚洲首席经济学家欧乐鹰以及彭博经济学家TamaraHenderson、陈世渊撰文称,本周数据清淡,中国的采购经理人指数(PMI)可以为5月份的经济情况提供初步判断。

对中国股市而言,上周四上证综指大跌6.5%后,5,000点似乎成了比4,000点更难突破的大关。有关中国央行回笼资金幕后操作的报道引发市场担心决策层收紧货币政策立场,但我们认为这种忧虑没有依据。

中国大陆股市的巨幅波动和暴跌风险可能为政策制定开启一个新层面。中国政府有多个渠道可用于防止上证综指暴跌。其中就包括通过官方新闻媒体造势;表明证券监管机构对两融交易的态度,扩大国际投资者的投资渠道,还可以暗示会加大货币刺激措施。鉴于股市是中国经济屈指可数的亮点之一,笔者不相信中国政府会对股市的暴跌和大涨一样感到满意。

数据观察

周一,国家统计局将公布5月份的制造业和非制造业PMI,而汇丰Markit也将发布制造业PMI终值。汇丰Markit初值和MNI商业调查结果都表明几乎无任何令人振奋的消息。制造业形势继续恶化,虽然可能会较4月份有所缓和。制造业PMI很可能继续徘徊在50的荣枯分界线附近。

中国PMI和MNI商业调查(绿色为PMI,红色为MNI)

除了总体数据外,有关新订单和新出口订单的细分指数或为前景提供了线索。中国国家统计局还开始公布企业活动预期指数。该指数将反映经理人认为政府的经济刺激措施是否会拉动增长。3月份和4月份的这一数据上涨,显示虽然当前需求明显疲软,但前景乐观。

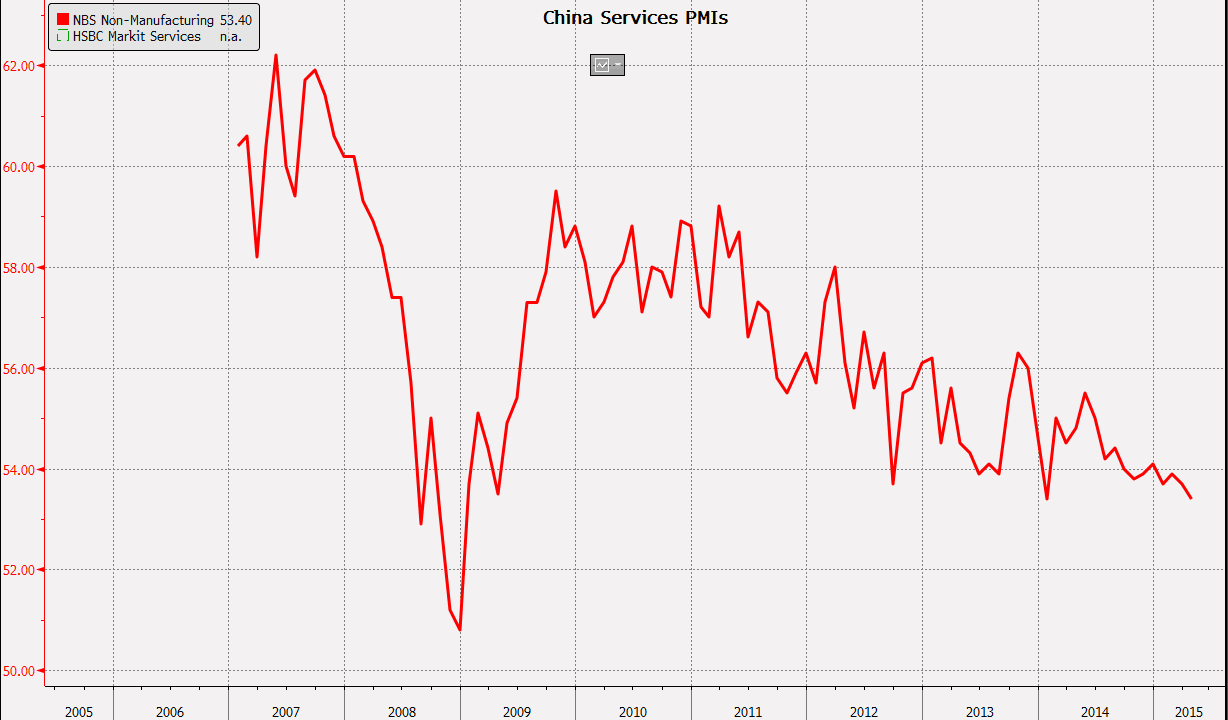

周三,汇丰Markit服务业PMI会提供5月份的最后一组早期指数。我们将观察该指数是否会延续服务业活动和就业的相对强劲而抵消制造业疲软和就业流失的趋势。

中国服务业PMI指数(2005年到2015年)

政策观察

媒体报道显示,中国央行前几天一直在幕后活跃,进行了数百亿元人民币的正回购操作,从市场上回笼资金。这一消息也被援引做为周四上证综指下跌6.5%的原因之一。笔者认为,市场可能过度诠释了央行操作的意义。决策层可能是在试图阻止本已很低的货币市场利率进一步下滑,而并非暗示转向紧缩政策。7天成交量加权平均回购利率上周收报1.9338%,低于前周的1.9564%。

中国银行间利率(黑色为7天逆回购,黄色色为隔夜,红色为一个月)