内容提要:

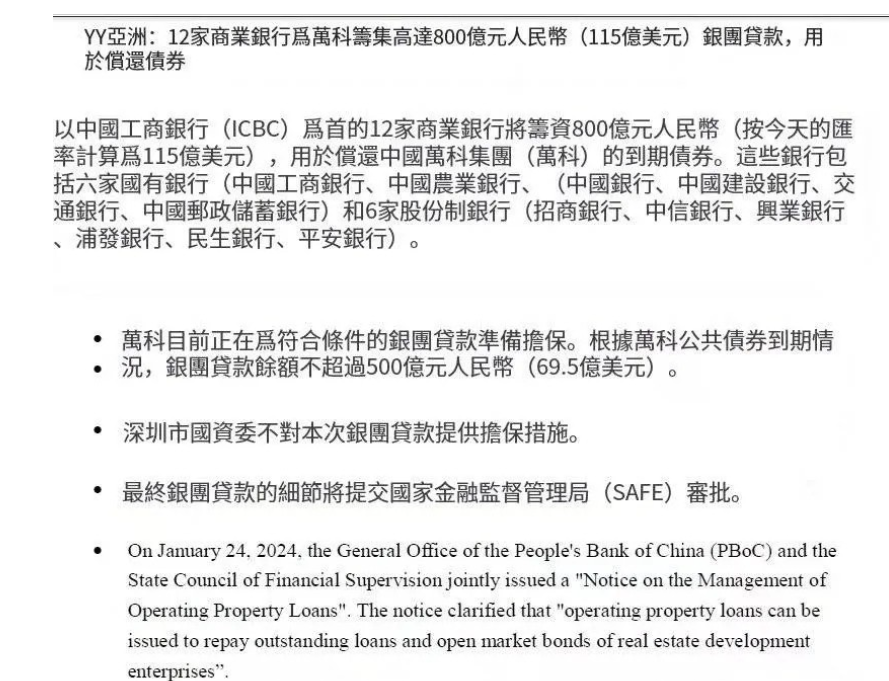

3月11日周一晚上,国际评级机构穆迪取消了万科的投资级信用评级。12日,即有小作文称,12家商业银行正在筹集高达800亿元的贷款,以助万科渡过难关。800亿贷款,能够挽救万科的债务危机吗?按商业银行现有的贷款审批制度和风控审查制度,没有银行能够给万科新增贷款。万科不可能毫发无损地化解债务危机,但可以努力减低债务风险对社会的冲击力。

核心观点:

1、(美股)行情没有走完……在一个流动性充足,基本面非常好,估值很贵但没有最贵的时候,做空其实很危险的。

2、黄金(行情)很明显没有走完。

3、因为市场正在重回基本面,所以我们还是坚持我们原来的判断,A股区间大约在3000点上下到3500点,港股大概是16000到23000之间。

3月7日,思睿集团首席经济学家洪灝在《洪灏策略》栏目中分享了上述观点,次日在与瑞士宝瑞的月度对话中,对市场关心的A港股走势做出了判断。

洪灝,思睿集团合伙人、首席经济学家,曾历任交银国际研究部主管,中金公司首席全球策略师,并曾在花旗集团、摩根斯坦利等国际金融机构的伦敦、纽约、悉尼办公室工作。

曾担任CFA (特许金融分析师) 品牌代言人,被《亚洲货币》杂志机构投资者投票评为宏观经济和市场策略第一名,被彭博誉为“极少数几个精准预测了2015年泡沫顶峰的人”,“中国最精准的策略师”,曾被《新财富》杂志评为“最佳海外策略师”。

在洪灝策略栏目中,谈及美股,洪灝认为英伟达涨得过快了,AI有泡沫,美股有回调迹象,但是行情并没有走完,此时做空很危险。

谈及最近走势凶猛的比特币、黄金,洪灝认为二者行情没有走完,尤其是黄金。

谈及香港“撤辣”后楼市火热迹象,洪灝表示要用常识理性判断。

谈及市场,洪灝认为,当量化风波过去之后,可能还会有余震,此前3月5日洪灝在接受媒体采访时,表示国家队会继续在市场需要的地方支持。

理性判断香港楼市

关于香港楼市,有两点,(香港楼市)春节期间零成交,这是第一点。第二点,这么多年经验也告诉我们,反正很多开发商喜欢讲故事,这东西有很多水分的。

房地产开发商的存货还是很高,房价呢?还是很贵。虽然香港房价下来了一点,如果看中原指数,从高点下来了大约25%,但还是很贵。(新盘位置)快到(临近)深圳了,还30万一平,那你还不如在深圳住,反正现在也是大湾区的一个金融中心,如果我是开发商,我拼命的往外推盘,why not?

因为大家现在心心念念的房价还没有完全消化,但预期还没有消退,那我肯定趁这时候把新盘全扔出来,我还记得奥运(站)那边的盘,还有黄竹坑那边的盘, 有一些两百多尺、二十多平米的房子,为了让大家上车,700万卖出来。然后去年跌到了300万左右,跌了一大半也没人愿意,这就是市场的预期,大家要问,经济周期到了这个时候,为什么要在价格顶部?因为价格的调整往往是落后于经济活动的,在经济活动下行之后才会看到房价下行。

因为房子本身流动性并不是特别好,同时它的成交并不是continuous(不间断),不像股票市场是每分每秒都在交易的,因此价格蕴含了市场参与者对未来的预期。

房价不一样,首先房价价格这个信息非常不透明,比如周末长沙湾的盘,说什么激增了多少,一天就日光盘,好像说卖了一百多套,一百多套每套多少钱?1000万?那不就没多少钱,同时我觉得水分很大。

我不希望听起来像世界末日一样,但这个时候还是要用自己的常识来判断究竟靠不靠谱。因为整个春节期间没有成交,应该是近14年来首次零成交,房价也没有怎么跌,靠近深圳的房子已经到了30万一平了,我不知道为什么有人买。

美股AI有泡沫 有回调迹象,但行情未完

美股之前也讲过,为什么美股往上的动力会比较强一级,以及今年甚至不着陆的概率比着陆的概率要大,因为他们的财政赤字率非常高。

很可能也是因为美股的走势,总让人感觉到财政发力其实是很重要的。所以这也是为什么国内不断听到有人说,要财政发力,3%很失望什么的。

常识是,看到了资产价格上升,一定会条件反射、一定会恐高,尤其是美股道格琼斯近4万点,然后标普是5100多,昨天是最新超微电脑,已经1100多万美元,太夸张了,一年已经翻了6、7倍。所以很多人看到就会条件反射,就觉得是泡沫。

但你看像英伟达这样的股票,当然我不是推荐购买,只是讲公司的财报和估值,财报后又涨了20%几还不止。但它的PE反而是下来了,本来是四十、五十多,报了财报后,是三十多。

上次我们也讨论,AI人工智能是不是泡沫。当时说它的确是个泡沫,毕竟价格往上走的非常快,泡沫形成条件,一个是有新生的科技,推动生产力高速发展。第二个就是流动性。

说到流动性,全世界央行相对于他们现在的通胀水平,金融条件是非常宽松的,所以流动性是足够的。流动性足够的典型特征就是所有的东西都在涨,因为池子里的水特别多,再大的船也能飘起来。所以这些条件都告诉我们,美股尤其是AI的泡沫(在升)。

当然当时没有想到会这么快,但一个月好像涨了20%几,太夸张了。同时以前是七个股票在涨,那么现在宽度开始渗透到别的股票,就是中小盘股里去了。同时不仅仅是七巨头,其他的中小板块的表现也是非常强、非常靓丽。

所以我觉得这个行情没有走完。很多人在市场价格快速上涨的时候很容易条件反射的说现在就要做空,因为它涨了这么多。但在一个流动性充足,基本面非常好,估值很贵,但没有最贵的时候,做空其实很危险的。

这就是常讲的,市场经常会持续的不理智直到你破产为止。现在我们看到的就是这样一个市场。

最近看技术指标,如果是做交易的,会看到出现一些很明显要开始回调的迹象。但上次1月份的时候,看到技术指标出现卖出信号,但回调了3%就又接着上涨,所以这次会回调多少不知道,但知道它的行情是没有走完的。

系统流动性充足 比特币、黄金行情没走完

比特币明年要分叉了(减半),所以它的(挖矿)收益要减少。美联储的量化紧缩至今,只收回了不到1%的货币,过去四年疫情以来所创造的所有货币都还在系统里。不仅如此,美国的货币基金资产规模应该是六万多亿了,现在可能是7万亿。

美联储的超额准备金在下降,银行的准备金上升,因此银行创造货币的能力在上升。所以这个系统流动性充足的不得了,这也造成了黄金昨天晚上突破2100美元,比特币是67000、68000美元左右,但明显,尤其是黄金(行情)很明显没有走完。

市场正重回基本面 维持A港股走势原判

瑞士宝瑞:最近看到了其他很多针对市场的密集式政策,市场似乎也确定了阶段性底部,验证了您之前的观点。后续行情大概会是一个L型的反弹,还是可以更乐观一点,U型或者V型?

洪灝:从去年中国经济的基本面来看,M2 两位数增长,经济增长5.2%,都没有问题,我们认为去年A股的低迷和基本面无关。现在A股收复了3000点,港股继续在16000点以上徘徊。当量化风波过去之后,当然可能还会有余震。如果一些量化策略不能继续,那么基金经理必须要拿出一个新的交易策略去给投资者提供回报,否则投资者就会赎回原先的这一部分资金,这些情况都会干扰市场的运行。

但是因为市场正在重回基本面,所以我们还是坚持我们原来的判断。A股区间大约在3000点上下到3500点,港股大概是16000到23000之间,我们还是维持这个原判。

3月11日周一晚上,国际评级机构穆迪取消了万科的投资级信用评级,撤销了万科的“Baa3”发行人评级,取而代之的是“Ba1”企业家族评级,该评级判断母公司及其子公司的债务义务为“投机性,存在重大信用风险”。原因是担心其流动性和在销售下滑的情况下获得资金的能力。与此同时,穆迪还下调了子公司万科地产的债券和中期票据评级。

3月12日,即有小作文称,12家商业银行(也有说6家商业银行),正在筹集高达800亿元的贷款,以助万科渡过难关。

房地产涉及大多数家庭的资产,万科又是房地产历来的优等生。万科的债务风险、经营风险,是否如穆迪评级所依据的那样不妙?国内银行是否会在窗口指导下为万科的债务风险兜底,大家都非常关心。因此,这两天有不少读者私信问我,银行为万科提供800亿贷款的事情,是真是假?

我想从以下几个方面来回答这个问题。

第一、如果有银行组团为万科提供800亿贷款,能够挽救万科的债务危机吗?

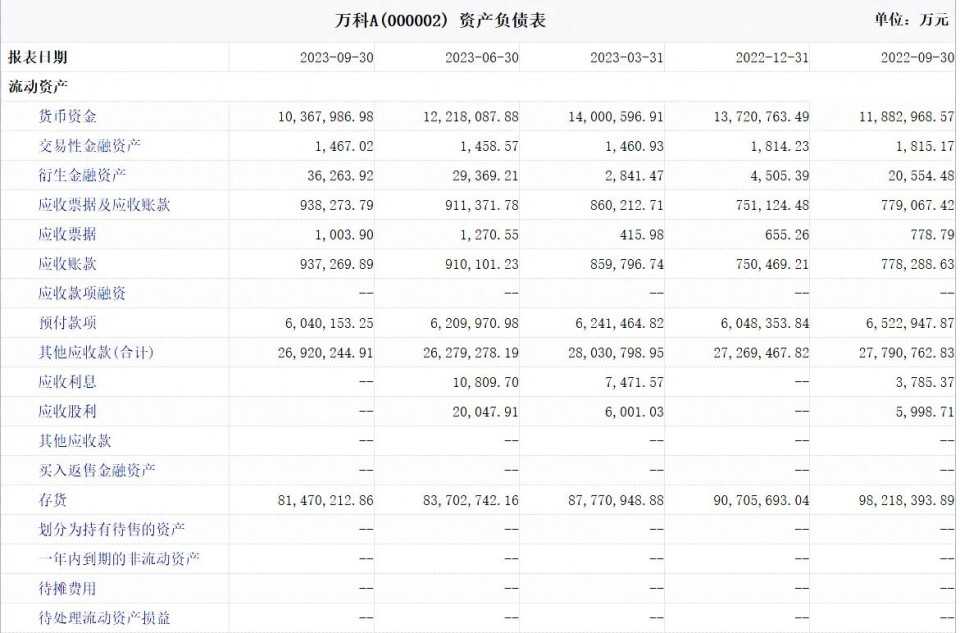

3月12日,我在《6亿美元债已偿还,穆迪为何还将万科投资级信用评级下调为垃圾》一文中披露过,根据万科自己的财报,截至2023年三季度,万科总负债1.24万亿元,总资产1.65万亿元,负债率75.28%。

不像个人按揭贷款可以贷20-30年,房企贷款时长一般2-3年,最长不超过5年。即使按5年计算,万科每年的还本压力就超过2480亿元。

800亿贷款,仅占万科总负债的6.45%,按每年5%的最低债务成本计算,仅够支付万科15个月的债务利息。用于还本,仅够其年还本金额的32%。

也就是说,不管这800亿以什么样的名义贷给万科,即使万科可以自由使用,对于1.24万亿的巨额债务而言,都是杯水车薪。

第二、按商业银行现有的贷款审批制度和风控审查制度,没有银行能够给万科新增贷款。

在中国的商业贷款中,名目繁多的贷款品种,归根结底只有三种,一种是信用贷款,一种是担保贷款,一种是抵押贷款。

信用贷款额度通常很小,通常为个人信贷产品,对企业,很少听说有纯粹的信用贷款。

抵押贷款,就是贷款申请人用土地、房产、机器设备、有价证券之类的固定资产或流动资产向银行做抵押,获得银行的贷款方式。这个不多说,比较常见。

担保贷款在中国实际上已经异化为有中国特色的担保贷款。中国形形色色的担保贷款,在第三方向银行提供担保之前,第三方通常都需要借款方向担保方提供抵押物,缴纳担保费,哪怕是政府设立的担保公司也基本如此。可能有些小额的创业贷款才能例外。向担保方提供抵押物做担保贷款,与直接向银行提供抵押物贷款最大的区别就是,担保公司可以放大担保物的额度。比如银行的抵押贷款最多可能只贷抵押物的70%,担保公司可以做到100%。

2023年三季度,万科负债率达到75.28%了。再加上万科的总资产中,有约一半资产是存货,合计8147亿。存货,就是没卖出去的房子、或者是未完工的房子、或者未开工的土地。按照当下的房价行情,销售费用,这部分估值至少需要6折方可变现。按这个口径计算,万科实际的资产负债率可能将超过100%了。

商业银行现在是贷款责任终身追究制,谁签字审批,谁负责追回。

以恒大为例。

2015年5月7日,标普将恒大的长期企业信用评级由BB-下调至B+,展望为负面。国内舆论瞬间炸锅,将这一客观的评级结果视为对中国支柱行业的诋毁,大骂美帝诋毁我们的资本市场。国内三大评级机构中诚信国际、大公国际、联合评级发布恒大地产信用评级报告,无一例外,全都给予了恒大最高信用等级AAA,评级展望为稳定。导致恒大能够在国内资本市场继续获得各个方面的融资,债务从一万多亿膨胀到2023年9月份的2.4万亿。

恒大债务爆雷后,许老板和一众高管被抓,给恒大贷款的银行高管也因此接受调查。

因此,对于一个账面资产负债率已经超过银行正常抵押贷款折算率的企业而言,再叠加国际评级机构的评级下调声明,除非央行修改商业银行的贷款审批细则,否则断无可能继续获得银行贷款。

第三、即使有高层金融领导愿意破例签字为贷款银行免责,或者国有股东愿意为万科提供贷款担保,依然无法缓解其债务压力。

房地产贷款主要就是开发贷为主的项目贷。无需查找,万科存量项目肯定都做过开发贷,还有大量的开发贷未偿还。即使银行为了支持万科不去计较未还的开发贷,也只能对万科新项目做开发贷。但万科去年一整年才拿了三百亿的地皮,开发贷最多按购地金额的5成批贷,这300亿土地全部做开工项目贷款,也只能获得150亿元的信贷资金。

国家会不会为了一个万科去修改商业银行那一套具体的信贷管理办法?三郎认为不可能;

高层领导会不会为万科的贷款签字,免去具体经办人的风险审查责任?几无可能;

万科的国有股股东深圳地铁会不会为万科获得足够的化解债务风险提供抵押品?有这个愿望,但没有这个实力。2022年,深圳地铁总资产6600亿元,总负债3500亿元,净资产只有3100亿元,全部用于万科的抵押或担保贷款,也只能化解万科四分之一的债务。按照万科现有的销售收入,其债务风险也相当大。

至关重要的是,按照现在的规定,开发贷款必须放进政府监管账户,新项目的预售资金,也必须进入政府监管账户,这些资金只能用于项目工程款的结算,等项目完工、工程款结算完毕,剩余的资金企业才能用于其他用途,现在也不可能挪用于还债。

第四、万科不可能毫发无损地化解债务危机,但可以努力降低债务风险对社会的冲击力。

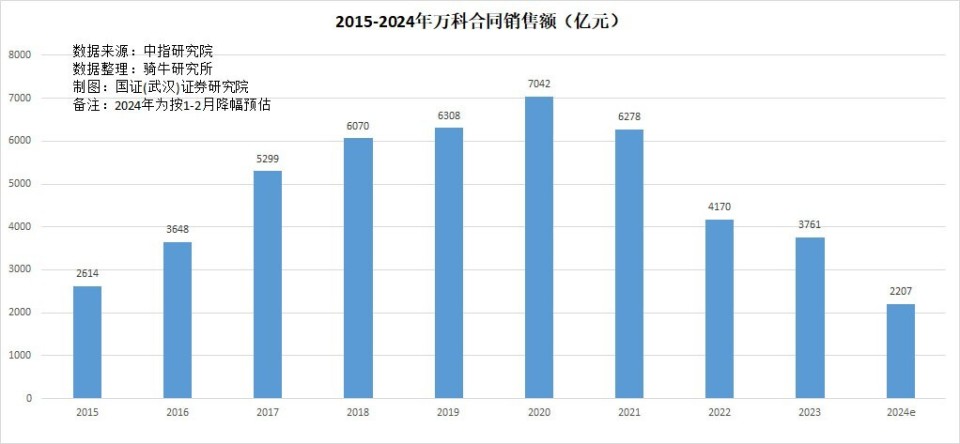

根据中指研究院公布数据,2024年1月到2月,万科合同销售额334.5亿元,同比下跌41.65%。现金流回款肯定比合同销售额要小。显而易见,一年两千万的销售额对于1.2万亿元的负债而言,是无法化解债务风险的。

根据诸葛数据研究中心监测数据显示,2024年第10周,3月4日至10日,全国重点10城二手住宅成交量为14463套,同比下降35.9%;重点15城新建商品住宅成交量为11927套,同比下降57.78%。

从商品房需求来看,虽然这一轮房地产下行周期已经持续了33个月,对商品房的需求还在继续萎缩,并未触底。也就是说,房企的现金流还会倍受考验。

我们必须清楚,债务是刚性的,因为贷款利率的存在,债务只会随时间的推移而增加;偿债能力、资产是弹性的,在房地产下行周期,房地产企业的资产和偿债能力,是随着房价地价下行和收入减少而不断缩小的。

基本上,要想毫发无损地化解债务危机,没有人能够帮助到万科。

万科的债务危机虽然很难化解,但可以降低其对社会的冲击。唯一可行的方案,就是积极处置经营性资产,能卖的股权,能卖的资产,赶快卖了。将债务额降低到最低限度,争取将债务风险对社会的影响,降低到最低限度。

曾经稳健经营的房地产优质代表落到如今的田地,实在令人惋惜。因此我们要牢记,发展经济必须尊重市场规律,用破坏市场规律的政策去实现快速发展、弯道超车,就必须面对更大的对应的风险。