中国向来有大年初五迎财神的习俗。而就在今晨这个喜迎财神的日子里,大洋彼岸的华尔街却似乎过得并不如意——美国市场周二遭遇了数月来罕见的股债双杀行情,而在这背后尤为令人感到不安的是,人们对于美联储降息的信心已变得越来越弱……

行情数据显示,美国三大股指周二全线大幅走弱,其中道指的跌幅更是一举超过了500点。截止收盘,道指下跌524.63点,跌幅为1.35%,报38272.75点;纳指下跌286.95点,跌幅为1.80%,报15655.60点;标普500指数下跌68.67点,跌幅为1.37%,报4953.17点。

这是道指自2023年3月22日以来最大的单日跌幅,其盘中跌幅最大时曾一度暴跌了逾750点。

一系列细分领域的表现甚至要更为糟糕。小盘股周二暴跌了近5%,这是自2020年6月以来最糟糕的一天。

一篮子做空比例最高的股票暴跌了超过6%,创下2022年6月以来的最大单日跌幅。

即便是财大气粗的美国“七巨头”也未能逃过此劫,这是“七巨头”自去年10月份以来表现第二糟糕的一个交易日。

与此同时,被誉为恐慌指数的Cboe波动率指数VIX则创下了11月以来的最高水平。

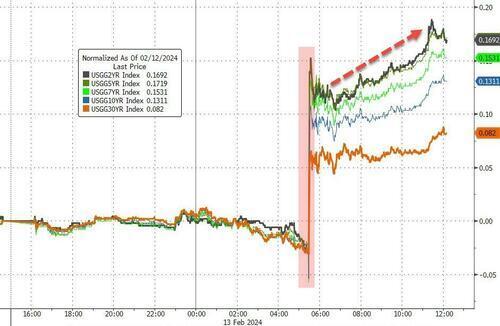

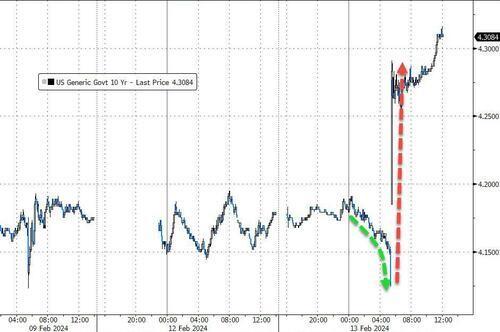

与美股一样在隔夜遭遇沉重打击的还有美债市场。各期限美国国债收益率周二全线攀升,素有“全球资产定价之锚”之称的10年期国债收益率触及了两个半月高点。而更为恐怖的是,与利率变动预期关联最为紧密的短债收益率单日飙升幅度就达到了惊人的近20个基点。债券收益率与价格反向。

截止纽约时段尾盘,通常与利率预期同步变动的两年期美债收益率攀升17.9个基点至4.6493%,此前曾达到4.664%,为去年12月13日以来的最高水平。该收益率有望创下自去年5月5日以来的最大单日基点升幅。

指标美国10年期国债收益率周二上涨14个基点,至4.31%,盘中触及4.314%的去年12月1日来最高水平。30年期国债收益率上涨9.2个基点,至4.4618%,盘中攀升至4.465%,也是自12月1日以来的最高水平。

毫无疑问,周二美国股债市场遭遇的双杀行情,其惨烈程度可谓是年内以来罕见的。这在美股过去几周屡创历史新高的背景下,无疑会显得更为突兀。然而,如果回顾隔夜的市场消息面,这一系列暴跌行情的出现,又显得颇为顺理成章——因为周二公布的异常“火热”的美国CPI数据,确实具有着足以引发类似暴跌行情的“杀伤力”。

这个CPI之夜影响力有多大?

周二的这份美国通胀报告影响力究竟有多大呢?

答案是:其彻底改变了市场人士对今年上半年降息节点的判断。同时,人们对全年降息幅度的预期,也正开始无限接近于美联储12月的利率点阵图。换言之,在这轮市场与美联储的利率预期博弈中,“胜利的天平”正倒向美联储……

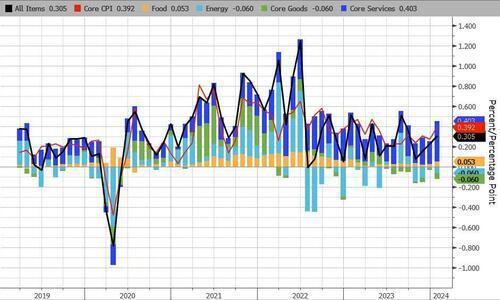

美国劳工部周二公布的报告显示,美国1月消费者价格指数(CPI)同比增长3.1%,高于市场平均预期的2.9%,这令人们对美国CPI数据有望回落到“2时代”的冀望惨遭落空。同时,前值修正为同比增长3.4%。对比去年12月,1月CPI环比上涨0.3%。

更为令人担心的,还要当属核心CPI的重新回升——剔除波动较大的食品和能源成分的1月核心价格环比上涨了0.4%,创8个月来的最大升幅。核心CPI同比升幅为3.9%。

从具体的分类看,平日里最常被美联储官员挂在嘴边的“超级核心CPI”——剔除住房价格的核心服务价格环比飙升了0.7%,这是自2022年9月以来的最大涨幅。

Annex Wealth Management首席经济学家Brian Jacobsen表示,CPI确实让投资者感到脊背发冷。“美联储没有一套连贯的降息标准,而我们都知道,降息的时机可能要推迟了。”

素有“新美联储通讯社”之称的著名记者Nick Timiraos则撰文称,美国通胀在1月份高于华尔街的预期,给美联储的降息之路蒙上阴影,并可能给美联储等到今年年中的更多喘息时间。

“今天的消费者物价指数报告让很多人措手不及,”独立顾问联盟的Chris Zaccarelli表示,“许多投资者此前便已预计美联储将开始降息,并花了很长时间争论美联储何时回开始降息,但他们并没有意识到通胀可能仍会很具有粘性,不会继续直线下降。”

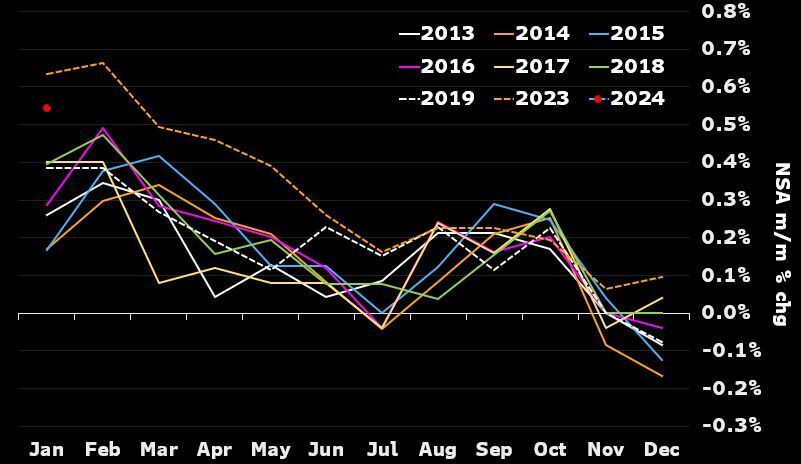

Zaccarelli指出,1月份的CPI数据还只是一个月的报告,如果2月份通胀下降,那么这将还只是“路上的一道坎”。然而,如果我们看到一种新的(粘性)通胀模式在当前水平上停滞不前——或者从现在开始上升,那么股市料将进一步下跌。

事实上,Zaccarelli的担忧或许不无道理。回顾过去几年的美国CPI数据历史季节性变动,不难发现的是,2月份的CPI环比数据往往会倾向于进一步走高。

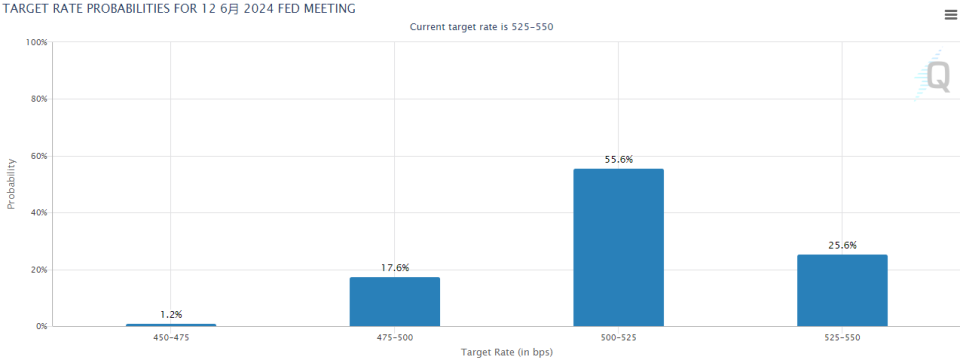

从利率市场的定价看,在隔夜强劲的通胀数据发布之后,美国短期利率期货交易员已押注美联储在6月份之前不会降息。芝商所的FedWatch工具显示,市场目前预计6月会议是美联储最有可能的首次降息节点,在该次会议上降息至少25个基点的概率为74.4%,而预计5月会议上降息的可能性从周一的60.7%降至了36.1%。

与此同时,交易员们最新预计的全年降息次数已不到4次。事实上,利率市场最新定价目前认为,美联储今年只有约50%的机会会进行4次降息——提醒一下,在1月中旬(一个月前),市场还一度定价美联储在2024年将降息170个基点(六次25个基点降息),而现在只有这一数字的一半。利率市场的定价正在无限向美联储12月点阵图预估的全年3次降息靠拢。

关于CPI数据,业内分析师Ira Jersey表示,“市场的第一反应是预计5月份降息的可能性不会超过50%,因为整体和核心CPI都超出预期。美债收益率曲线熊市趋平并不令人意外,我们仍然认为,在美联储真正开始降息之前,2年期/10年期国债收益率曲线可能会保持倒挂状态。”

而展望后市,NatAlliance Securities策略师Andrew Brenner预计,本周剩余时间市场料将会出现更多波动,“因为空头正占据上风,多头仍在负隅顽抗”。

"阿波罗全球管理公司(Apollo Global Management)的Torsten Slok表示,“现在宣布战胜通胀还为时过早。也许这‘最后一英里’确实更加困难。”