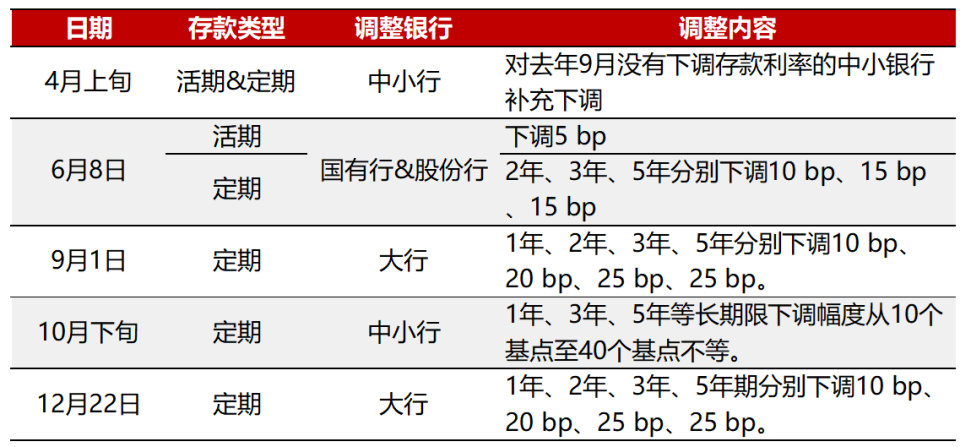

12月22日,工商银行、中国银行等国有大行陆续在官网宣布新一轮存款利率下调,公告称从即日起将定期整存整取三个月、半年和一年期利率均下调10个基点,一年期利率降至1.45%;二年期下调20个基点至1.65%;三年期和五年期均下调25个基点,分别至1.95%和2.00%。

12月22日,中金公司分析师林英奇发布观点认为,由于短期存款利率罕见下调,本轮可能是2016年以来综合幅度最大的一轮存款利率下调。据中金估算,本次定期存款加权平均利率下调约15bp,高于2023年9月(约9bp),2023年6月(约3bp),2022年6月和10月(10-12bp)。

在存款利率下降明确之后,市场关注明年贷款利率的走势。

12月21日,北京某券商固收首席对财联社表示,存款利率下调有助于缓解部分银行净息差压力,拓展银行让利实体经济空间,但从存款利率下调幅度及银行净息差情况看,预计后续LPR利率调降还需要降准等工具配合。

中信证券首席经济学家明明发布观点认为,考虑到此前降准和MLF等累积影响,叠加本次存款利率的调整,长端LPR报价下行的可能性有所增加,未来可能仍需MLF降息引导。

为何选择年末降息?

12月21日下午,工行率先挂出下调利率公告,接受财联社采访的银行人士均表示有点意外,市场机构也普遍认为本轮属于超预期调整。

中金公司林英奇认为,本次降息幅度、时间点均略超市场预期。不过,可以在年初存款“开门红”前下调能够缓解银行负债成本压力,缓解近年来长端存款利率与国债利率倒挂程度,银行资产收益与负债成本的矛盾得到一定缓解。

对此,浙商证券银行业分析师梁凤洁也认为,选择这一时机主要是因为24Q1即将迎来存款到期的高峰期和开门红重要时期,尤其对于中小银行而言。因此,早降存款利率带来的改善效果能有较快体现。

财联社记者注意到,12月21日晚,央行网站挂出行长潘功胜12月18日主持召开经济金融形势专家座谈会的讯息,潘功胜表示,各位专家的意见十分重要。目前人民币汇率在合理均衡水平上保持基本稳定。下一步保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配,保持信贷合理增长、节奏平稳、结构优化,为经济持续回升向好营造良好的货币金融环境。

银行体系可以节省多少利息?

近年来,存款定期化让银行负债成本上升。

截至11月末,人民币各项境内存款余额为283.0万亿元,同比增长10.3%,比年初增加25.5万亿元;住户和非金融企业的非活期存款占比为53.3%,较年初增加2.4基点。

据中信证券测算,上市银行2023Q3单季计息负债成本率为2.09%,较2023Q2(2.06%)继续上行3bps。

数据显示,今年以来,银行体系进行了五次存款利率下调,分别为4月、6月、9月、10月和12月,其中6月份之后,就没有下调活期存款利率,仅下调定期存款的利率。

来源:方正证券

12月22日,中金公司林英奇发布观点认为,按照定期存款约150万亿元计算,利息下调15bp每年节省银行利息支出2250亿元(年化),与存量按揭利率下调影响规模相当。

不过,对于后续息差能否企稳取决于存款定期化趋势改善、贷款需求恢复、LPR调降幅度、城投化债进展等。

LPR同步下调空间有多大?

中金公司林英奇认为,由于短期存款利率罕见下调,本轮可能是2016年以来综合幅度最大的一轮存款利率下调。据中金估算,本次定期存款加权平均利率下调约15bp,高于2023年9月(约9bp),2023年6月(约3bp),2022年6月和10月(10-12bp)。

在如此大幅度调整之后,银行体系贷款定价是否同步下调?

中信证券明明分析,本次存款利率的调整,长端LPR报价下行的可能性有所增加,但调整的幅度可能也较为有限。往后看,降成本、宽信用工具或仍有加力空间,结合中央经济工作会议“灵活适度、精准有效”的货币政策基调,不排除明年上半年MLF进一步降息引导LPR报价下调的可能性。

而林英奇认为,预计明年年初不排除LPR下调10bp-20bp,但对贷款重定价的影响主要体现在未来1-2年,与存款降息的影响相对匹配,避免年末下调LPR对息差的冲击。