从“天堂”到“地狱”,只需要半年时间。

今年3月,荣盛石化发布公告,公司控股股东荣盛控股拟转让10.13亿股给沙特阿美子公司,交易对价246亿元。

注意,每股转让价24.3元/股,较当时溢价近九成!

受此消息刺激,荣盛石化一字涨停。不过,就在外界认为公司股价还将继续上涨时,没曾想,却一路掉头向下。

截至12月5日,荣盛石化收报10.27元,较最高价跌幅67%,刷新年内新低;跟“中东土豪”的转让价比,股价也已经腰斩。

也就是说,短短半年时间,“中东土豪”的这笔投资就已经损失超过百亿!

当然,对于这笔浮亏,沙特阿美可能并不在意。

2022年,沙特阿美的全年净利润是1611亿美元,约合人民币1.1万亿,相当于7个中国石油、17个贵州茅台。所以,区区100亿,谁放在心上呢?

不过,中东土豪不在乎,但是上市公司和广大股民,就没有那么潇洒了,尤其是对于抄底的投资者来说。

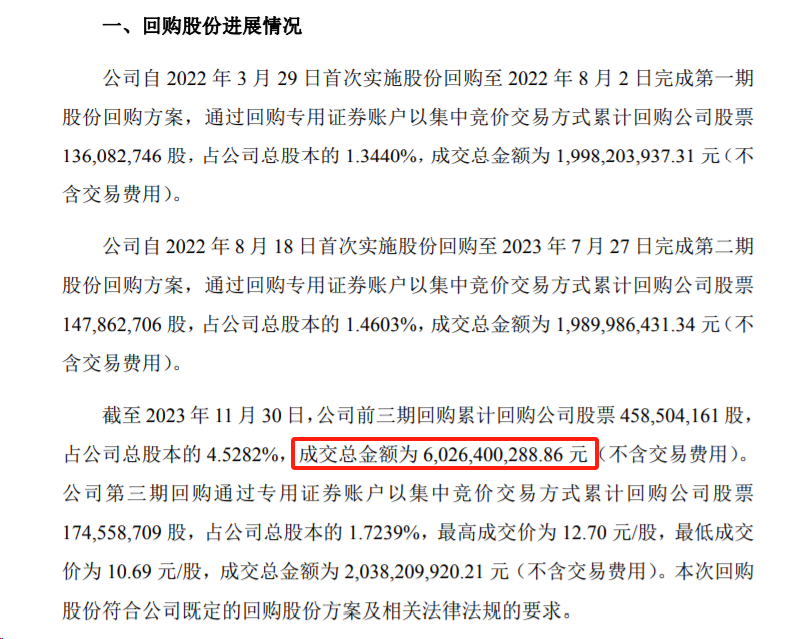

过去两年,荣盛石化先后发布了三期回购方案。2022年3月,荣盛石化发布回购预案,回购金额10亿元-20亿元;2023年11月28日,荣盛石化发布公告,将回购金额调整为“15亿元-30亿元”。

而且,公司也不打马虎眼,是真回购。从2022年3月开始,荣盛石化累计回购公司股票4.5亿股,占总股本的4.46%,累计回购金额60亿元。

什么概念呢?

2022年,荣盛石化的净利润是33.4亿元,也就是说,光回购金额已经接近于是全年净利润的两倍。

不过遗憾的是,任凭回购很猛,但是依旧不能阻止股价的下跌。

那么问题来了,到底是什么原因导致荣盛石化跌跌不休?

今年三季度,荣盛石化净利润是1.08亿元,同比下降98%。不过,这个业绩没有参考价值。原因在于,如果单看三季度,公司净利润是12.34亿元,已经大幅回暖。而且,从营业收入的情况来看,依旧保持正增长,说明公司经营并未出现问题。

也就是说,关键在于经营成本。理论上来说,荣盛石化和沙特阿美达成战略合作,能够确保稳定的原油供应,对业绩的平稳也会有极大的促进作用。

而这,也是此前散户跟风买入最重要的理由。只是,至少从现阶段市场来看,市场并未认可该逻辑。

最后,关于荣盛石化,谈谈我的一些看法。

第一,荣盛石化赚钱吗?赚钱也不赚钱。2020年-2022年,荣盛石化净利润分别是73亿元、132亿元和33.4亿元,经营性现金流净额分别是175亿元、335.6亿元和190.6亿元,远远领先于净利润。但是,同期资本开支分别是558.5亿元、582.5亿元和294.58亿元,自由现金流持续为负数;

第二,荣盛石化经营稳健吗?过去8年,公司净利润增长了10倍以上,但是,截至今年前三季度,荣盛石化仅利息费用就达到了55亿元,还息压力山大;

第三,截至2023年3季度末,荣盛石化货币资金为320.8亿元,但是,资产负债率居高不下,仅短期借款这一项就达到了550亿元,公司偿债压力巨大。

所以,大家觉得荣盛石化股价的大跌,是被冤枉了吗?