美股要“涨到头”了?

十年期美债收益率保持高位,美股进一步承压下跌,分析师认为,今年美股盈利将令投资者“失望”,美股市场2023年的涨势即将结束。

隔夜,美股再度集体高开低走,道指创下六周新低,标普500指数逼近6月26日以来最低,纳斯达克综指勉强收涨0.061%,但“七巨头”继续下跌,带动纳指本月以来跌去近6%。

随着本周10年期美债实际收益率自2009年以来首次超过2%,长期利率持续走高的现实继续给股市带来压力。

目前市场已经降低了对今年美股市场企业盈利的预测,但较高的利率往往会延迟对经济的打击,因此分析师认为经济增长可能会进一步放缓,同时企业的利润率和收益都将受到损害。

BCA Research首席美国策略师Doug Peta说,股市2023年的涨势即将结束,就像过去那样。

他认为,这与其说是由利率走势造成的,不如说是由投资等式中的另一个关键变量——公司盈利造成的:

去年年底,人们的预期“落空了”。企业盈利的门槛被设定得很低,仅高于黯淡的预期。

现在,对未来一年更为乐观的估计的门槛正在提高。因此,在经历了2023年上半年的惊喜上涨之后,投资者从现在开始就要失望了。

Peta指出,投资者在年初预计标普500指数的每股收益约为190至195美元,实际业绩比预期高出约11%,因此市场普遍预测2024年每股盈利将达到“令人兴奋的”246美元。

然而,他认为如此遥遥领先的收益预期是不现实的,并预测明年标普500指数美股收益将下跌5%至210美元左右。

美债收益率飙升的原因

“全球资产定价之锚”十年期美债收益率已飙升至2007年来最高水平,造成这一结果的原因可能很复杂。

华尔街经济学家们列出了一些可能推动长期美债收益率上行的因素,其中,美联储加息和缩表的两项紧缩政策“功不可没”。

美联储7月FOMC会议纪要显示,多数官员认为“通胀面临重大上行风险”,可能需要进一步加息。根据CME FedWatch Tool的数据,预计年底前美联储将加息的投资者数量较一个月前增加了10%。

Rosenberg Research & Associates总裁、经济学家David Rosenberg说:

答案是……美联储。经济曲线的末端已经接受了美联储最近非常强硬的语气。

尽管美联储目前缩表行动都未能达到950亿美元的目标,但上周削减的625亿美元已是自今年4月初以来最大的单周降幅。8.146万亿美元的余额也是自美联储2021年7月7日以来的最低水平。

DataTrek Research联合创始人NicolasColas表示:

尽管美联储今年前几周异乎寻常地缩减资产负债表规模,往往不会对收益率产生太大影响,但上周的大幅减持似乎击中了关键。

此外,分析师们认为,贷款增长疲软和经济数据强劲同样可能影响长期美债收益率。

美联储上周五公布的数据显示,截至8月9日,经季节性因素调整后的小银行整体贷款增长1.9%,为近12年来的最低水平。从7月中旬开始,全美银行的贷款比去年同期出现了负增长。

美国第二季度GDP增长2.4%超出预期,也为美联储继续加息提供了“弹药”。

类似地,中金公司(41.390,-0.41,-0.98%)亦认为,美债利率骤升,主要由于3个因素“超预期”:

经济增长超预期。美国2季度GDP环比折年率高达2.4%。尽管8月份公布的CPI较低,但零售、地产、PPI等数据均高于预期。

美债发行超预期。在基建、芯片和通胀削减法案支出与利息成本上升背景下,CBO估计的美国未来10年预期赤字率较一年之前的预期明显上升,2023年预期赤字金额比一年前预期上调超过5000亿美元。赤字大幅扩张导致美国财政部在8月2日宣布增加长端债券发行,这也是2021年以来第一次增发长端债券。

联储态度超预期。上周公布的7月美联储纪要显示在18位联储官员中只有2位官员倾向停止加息,大部分联储官员认为有显著(significant)的通胀上行风险,加息尚未结束。

与上述3个因素相比,中金认为认为日本调整YCC与惠誉下调美债评级两项事件的市场影响有限。

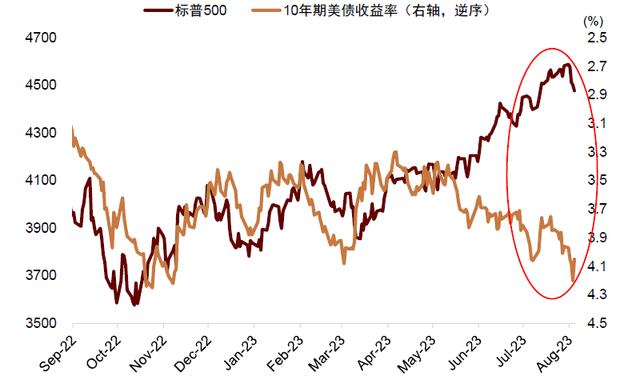

美股预期回报高于美债,长期不可持续。美债利率上行利空美股,美债利率下行可能反映避险情绪,美股仍然承压。

资料来源:Bloomberg,中金公司研究部

资料来源:Bloomberg,中金公司研究部

“全球资产定价之锚”暴涨,美股盈利前景堪忧

WENXUECITY.COM does not represent or guarantee the truthfCCPA ulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy