作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的胡萝卜

近期,医疗反腐风暴越刮越猛。风声鹤唳中,SPD概念股却逆势上行,赚足了眼球。其中,自然少不了塞力医疗(603716)。

来源:东方财富网—塞力医疗(截至2023年8月16日)

其实,SPD并非新概念。早在2013年,首批SPD项目就已在国内启动,只是目前渗透率还不高。近期反腐浪潮下,不少人又开始拿出来炒作。但炒归炒,最终还得用业绩说话。

一、IVD缩水,SPD动力不足

塞力医疗,2004年成立,2016年成功登陆上交所。作为一家医疗仪器及检测试剂销售公司,塞力医疗的发展战略,必将紧随医疗体系的各项改革。

上市初期,公司主要从事体外检测试剂的销售。具体有两种模式:

1?单纯销售

彼时,医院尚可散采。塞力直接将自产或者外购的检测试剂,以及诊断仪器卖给经销商,现款现结,赚个差价;

2?集约化销售(IVD)

直接与医疗机构签订长期业务合同,提供诊疗仪器供客户使用,并销售配套诊断试剂和耗材。这种模式下,收入除了差价,还有按医院测试数结算的仪器使用费。

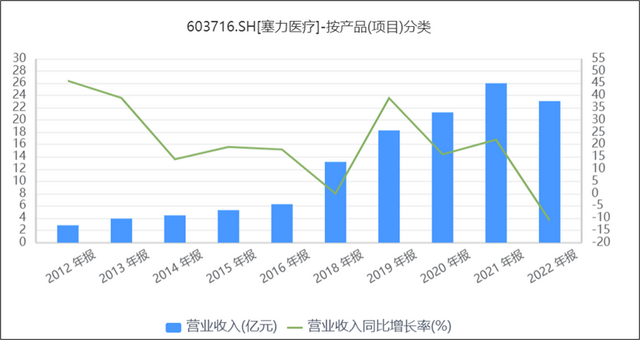

2016-2019年间,公司业务还不错,营收年均增长率达40%以上。净利润也从0.74亿(2016年),涨到1.42亿(2019年)。

来源:同花顺iFinD——营业收入

但2019年,是个转折点。

2019年,医疗体系大改革。集采平台、两票制和耗材零加成等政策相继推出,原属医院收益端业务,现完全属成本端。简单举例理解:改革前,耗材采购成本10元,医院会加成一定的采购人员等成本2元和利润1元,向患者收取13元。但零加成模式下,只能向患者收取10元。此时,医院要么降本,挤压上游利润;要么,将采购业务外包。

在此背景下,公司开始改变战略,在原有IVD业务基础上,大力发展SPD业务,实现IVD和SPD两轮驱动。

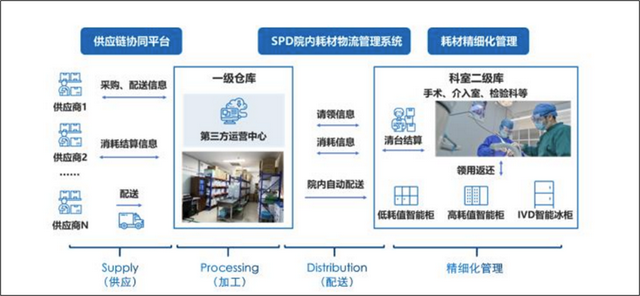

所谓S(供应)P(加工)D(配送),其实就是全院医用物资一体化管理模式。在这种模式下,医用耗材的采、供、用及结算全部交给SPD服务提供方来完成。医生只管看病救人,耗材随用随取,取多可退,用后结算。对院方来说,一方面,大大提高了医院的运营效率,降低了运营成本;另一方面,全程数据留痕可监测,让利益输送无处遁形。对塞力等来说,还可从供应商和医院收取一定的服务费。听起来,似乎是门双赢的生意。

来源:塞力医疗2022年年报

但财务数据显示:2020年以来,在SPD业务加持下,塞力医疗营收确有上升,但增长率却一路下行,2022年直接负增长,且下行趋势一直延续到2023年一季度。

究其原因,主要是传统IVD及单纯销售业务增速放缓,2022年甚至直接缩水。

长远来看,SPD业务虽是大势所趋,但目前塞力仍以传统IVD及单纯销售业务为主。2022年,IVD业务营收占比约为45%,仍为第一营收来源。但受医保集采(IVD是医院集采)以及医保控费等影响,IVD和单纯销售业务严重缩水,营收分别减少约2亿和1.6亿。

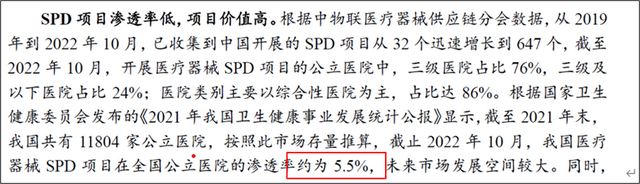

虽然,最近几年塞力的SPD业务营收实现翻倍。但是,目前我国SPD项目在公立医院的渗透率仅约5.5%,且国药控股(1099.HK)入局较早,一枝独秀。从绝对值来看,塞力的SPD业务营收只是从3亿上涨到6亿,目前看尚无法填补传统业务的缩水。

来源:开源证券

二、盈利差,连年亏

从营收来看,IVD下滑,SPD又补不上,塞力的两轮,恐要爆胎。

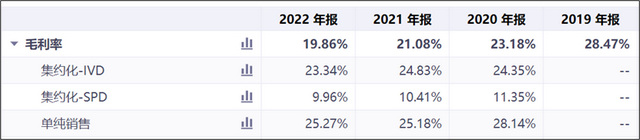

不仅营收在下滑,毛利率也在下降。2019年以来,公司综合毛利率主打一个,跌跌不休。

首先,IVD业务的毛利=试剂耗材销售及仪器使用费收入-采购成本-设备投放及维护折旧(监测仪器供医院使用)。医保集采和医保控费背景下,议价能力降低,毛利率自然降低;

其次,SPD业务毛利=服务费收入-项目投入折旧-人工-租赁及维护成本。对于SPD业务,前期系统建设,投入大;但目前塞力SPD业务收入规模小,无法摊薄其成本。相较而言,SPD业务毛利率显著低于IVD业务。

来源:同花顺IFinD——毛利率

盈利差还不止,关键回款还困难。

公司的下游主要是医院,近年各地医保支出较大,医院收入规模下降,公司回款困难。数据显示,最近两年公司应收账款占比(=应收账款余额/资产总额)已突破40%,2022年甚至高达45%。

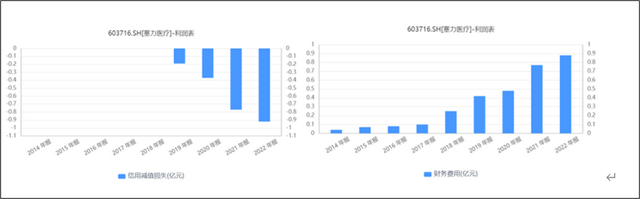

盈利差,回款又慢,公司信用减值损失大增。而改革重点SPD业务,又需提前大额垫资(实际结算产生收入),自身回血不足,只能借债,利息费用大增。

来源:同花顺iFinD

一连串的连锁反应,直接导致塞力医疗连续亏损。2022年,又因塞力投资的多家创新技术子公司,产品尚处研发,无法形成规模效益,及处置子公司间接持股子公司淄博塞力斯医疗科技有限公司新增3000多万的股权及商誉减值,越亏越多。

来源:同花顺iFinD——净利润

三、捉襟见肘,拆东墙补西墙

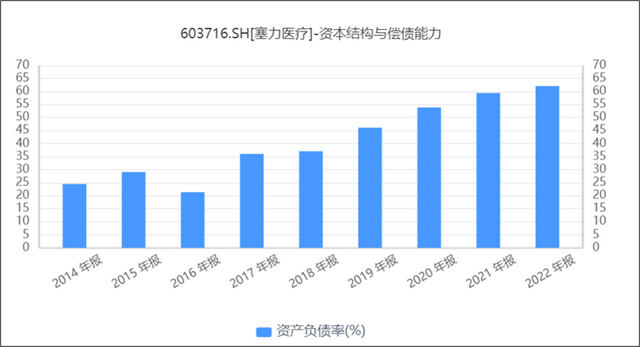

伴随着借债规模的增加,公司的资产负债率不断飙升。截至2022年,已经高达62.8%。

来源:同花顺iFinD——资产负债率

但资金还是不富裕,2022年底公司货币资金仅仅3.95亿元,而短期负债就有7.79亿元。不仅如此,利息偿还也是一道槛。2022年,经营活动现金净流量仅2800万,同期利息流出就高达5000多万。塞力医疗捉襟见肘之态,十分明显。

为了补充流动性,塞力可谓无所不用其极。

先是变现应收账款。早在2021年,公司就公告称:转让2亿应收账款进行融资,收不回只能卖。

来源:塞力医疗公告

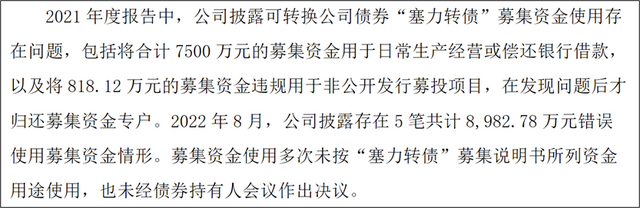

其次就是违规挪用。2022年10月,湖北证监局对其出具警示函,称公司私自违规挪用可转债募资金额,用于生产经营或偿还银行贷款。

来源:塞力医疗公告

传统IVD业务下滑,SPD业务尚处早期,款项收不回,还面临巨额债务。此刻的塞力,正在无限接近至暗时刻。大股东、控股股东及实际控制人,股票质押,减持等各种消息,不断传出,似乎也暗示着塞力已危如累卵。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。