“买大额存单也要‘配货’?”近日,据媒体报道,有银行营销人员向客户捆绑销售大额存单,要求客户在购买大额存单的同时配置一定比例的定期存款或理财产品。有网友吐槽:买大额存单居然买出了爱马仕的感觉。

今年以来,存款利率持续下行,但部分中小银行的大额存单利率仍能达到3.2%至4%,“一单难求”、额度售罄成为常态。

8月7日、8日,南都·湾财社记者以储户名义走访多家银行网点发现,目前广州地区银行暂无买大额存单需要“配货”的情况。不过,部分客户经理也表示,大额存单额度紧张,部分利率水平较高的品种甚至已经售罄。

大额存单“一单难求”的背后隐藏着银行尤其是中小银行压降负债端成本的现实需要。业内人士认为,较高的存款利率无疑会增加中小银行的负债端成本压力。从长远来看,中小银行还应该从降低存款成本、提高资产端收益等多个方面提升资产负债管理的能力。

买大额存单需要“配货”?

专家:不利于保护金融消费者的合法权益

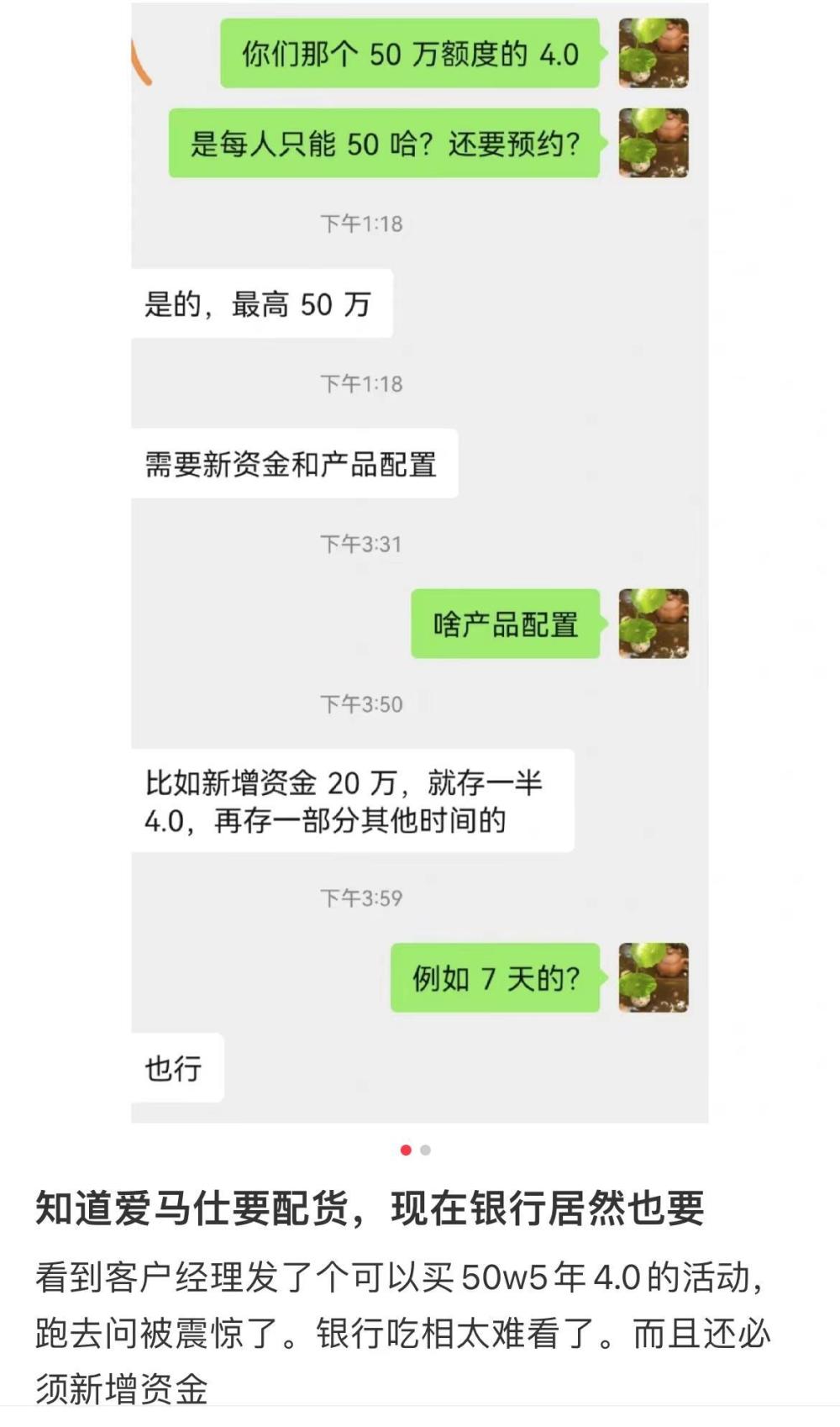

“说是额度有限,需要搭配其他产品才有购买名额。”近期,有网友在社交平台上发帖称,其从一位客户经理处获悉,购买大额存单不仅需要从其他银行转入新资金,还要按比例配置其他产品。评论区有网友表示:“我们行就是1:1才给大额存单额度,不卖理财不给额度”“我们行是1:1配定期,但没让卖理财”。

一位网友在社交平台发帖吐槽

据媒体报道,四川银行成都地区某支行工作人员向记者证实了这一说法。该工作人员表示,“买20万元的大额存单,需要配50万元至60万元的理财产品,或者比其利率低0.05%的定期存款。不强求配理财还是定期,看客户选择。”该行另一家支行工作人员称,“配售是分行要求,所有网点都一样。”

8月8日,南都·湾财社记者致电四川银行总行营业部,工作人员告诉记者,当前该行三年期的大额存单年化利率为3.55%,五年期的大额存单年化利率为4.05%。当记者进一步就“配货”情况进行询问时,对方表示:“如果有额度的话可以直接存,不需要配,但目前我行大额存单暂时没有额度了。”

除此之外,该行营业部工作人员还向记者补充道,之后可能会放出大额存单额度,但额度可能比较紧张。“如果客户有多余的资金,除了大额存单以外,可以考虑一下其他的定期存款产品或理财产品。”

“我们会根据比例给购买大额存单的客户搭售一年以上的定期存款,但不强制具体购买哪个产品。”湖州银行嘉兴某支行一名工作人员则告诉南都·湾财社记者,由于理财产品非常抢手,每次发售不久就能卖完,因此该行不会向客户配售理财产品。

针对捆绑销售大额存单的做法,招联首席研究员董希淼在接受记者采访时表示,出于合规问题,银行不会有明确的相应要求,这在一定意义上是对存款自愿的妨碍。“合适的理财产品卖给合适的客户,但无差别的要求配比售卖理财产品,这种做法本身就有问题。这类做法也不利于保护金融消费者的合法权益。”

实探广州地区多家银行:

暂无“配货”情况,部分银行大额存单已售罄

广州地区情况如何?南都·湾财社记者日前以储户名义咨询广州地区多家银行网点,多位工作人员均表示“没听说买大额存单需要配货”。此外,部分银行工作人员还表示,目前利率较高的大额存单品种已经售罄。

“我行三年期、五年期大额存单已经很久都没有额度了,系统会不定时放出额度,有额度的话客户可以直接购买。”农业银行广州地区某支行工作人员告诉记者。

农行APP显示,该行三年期大额存单利率均为2.9%,起存金额包括20万元、50万元、100万元和500万元。其中,起存金额为20万元和50万元的大额存单仅面向特定客户。

农业银行APP的大额存单产品详情页面

民生银行广州某支行客户经理也同样表示,该行两年期的大额存单利率为2.6%,但目前额度紧张,该期限大额存单已售罄。

不过,也有部分银行表示,目前三年期大额存单仍有额度,不需要抢。如招商银行广州地区某支行客户经理告诉记者,该行三年期大额存单利率为2.9%,20万元起存,目前有额度可以直接办理。

广东华兴银行某支行工作人员表示,该行大额存单产品起存金额20万元,三年期、五年期产品年利率分别为3.4%和3.7%,现在有额度不需要抢。该工作人员还称,该行大额存单利率在当地属于较高水平,有意向的储户可以尽快购买,否则利率可能还会下调。

有银行特色存款利率高达4%

业内人士:可根据流动性需求选购

值得一提的是,记者在走访中注意到,大额存单“难抢”的背景下,部分银行还推出了特色存款产品,起投金额较大额存单产品更低,利率一般介于大额存单和普通定期存款之间甚至同期限高于大额存单利率,同样受到银行的热推和储户的青睐。

以农业银行推出的“‘金穗银利多’广东0032号”产品为例,1000元起存,三年期年利率为2.85%,较该行同期限定期存款利率高出40个基点。记者还在该行APP看到,截至发稿,这款产品的可售额度约为7.42亿元。

相较于国有大行和股份行,中小银行则更为主动营销特色存款产品,存款利率也更具吸引力。例如广东华兴银行推出的“新兴存”产品,该产品均为1万元起存,存期为3个月至5年不等。其中,三年期、五年期年利率分别为3.5%、3.85%,分别较同期限大额存单利率高出10个基点、15个基点。此外,该行推出的另一款“灵活盈”产品,50元起存,五年期年化利息更是高达4%。

IPG中国首席经济学家柏文喜对媒体分析指出,特色存款产品可以被视为银行揽储的一种临时产物,长期来看,根据市场情况和优势资源的变化,银行可能会调整或整改。

对于如何选购特色存款和大额存单,前述华兴银行工作人员告诉记者,储户可以结合自己的流动性需求进行选购。“一些特色存款会有附加条件限制,比如不支持部分提前支取、不可转让等。如果对流动性没什么要求、不太需要用到这笔资金的话,推荐选择特色存款产品,毕竟门槛低利率高。”

高息“特色存款”的背后:

中小银行负债端成本需压降

事实上,高息“特色存款”产品的陆续推出,意味着当前银行仍有“揽储”意愿,然而较高的存款利率无疑会增加银行尤其是中小银行的负债端成本压力。降成本和促规模如何“两全”,仍然是中小银行面临的最大问题。

招联首席研究员董希淼对南都·湾财社记者表示,从长期看,存款利率下行是必然的趋势。在深化存款利率市场化的背景下,应继续实施差别化政策,继续允许中小银行采取更有弹性的存款利率加点空间,支持中小银行根据实际情况加大产品和服务创新。

与此同时,中小银行应该适度管控负债成本。董希淼此前接受采访时指出,本质上负债端的价格要由资产端来决定,无论是中小银行还是大银行都要做好资产负债的管理,让负债的成本能够跟资产收益匹配。目前中小银行资产端的收益在下降,也就要求负债端的成本要进一步压降,在此情况下,中小银行的确要加大资产负债管理。

“中小银行应该从多个方面来提升资产负债管理的能力。”董希淼认为,首先要逐步降低存款的成本,特别是要压降付息率较高的部分存款。不仅仅是大额存单还有一些协定存款,这些付息率都比较高。其次,还要着力提高资产端的收益。再者,可以发展一些财务管理等中间业务,提升非利息收入。

在柏文喜看来,中小银行还需强化存量客户管理能力。“通过提供特色与优势资源,撬动存量客户,并吸引新的客户,从而增强银行自身的凝聚力,增强客户粘性。”

除此之外,董希淼提醒,居民一定要调整心态和预期,平衡好风险和收益来进行资产配置。如果要追求高收益,那么必须承受高风险。如果要追求稳健的收益,可以在存款之外,适当配置现金管理类理财产品、货币基金以及储蓄国债等产品。同时,降低对投资收益的预期。