两个月前,当循环信贷(即信用卡债务)和信用卡利息都创下历史新高时,知名金融博客零对冲就预计这种趋势是不可持续的,负债累累的美国消费者迟早会碰壁。

“随着非循环信贷的萎缩,最后的压力将来自(创纪录的)信用卡债务的逆转。由于信用卡利率也创下了22.16%的纪录,等待的时间不会太长。”

该博客最近撰文称,最新数据证明了其预测的正确性,果然只等了一个月。

在连续几个月的大幅增加(包括4月份接近创纪录的148亿美元)之后,最新公布的6月信用卡债务实际上减少了6亿美元,这是自2021年4月以来的首次负增长。零对冲评论称,

“当时美国消费者仍然受后疫情的影响,储蓄积极度高,而这笔钱现在早已花光。这是因为美国人正在积极偿还债务,只有在经济衰退迫在眉睫时他们才会这样做!”

零对冲还称,虽然6月非循环信贷大幅增加了185亿美元,高于上个月的降幅(这次修订为微小的正值),但一旦学生贷款延迟偿还期在9月1日结束,这一跳升将迅速逆转。而且,“重头戏是循环信贷”。

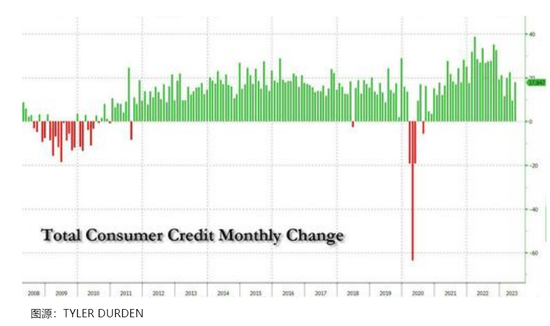

零对冲解释称,循环信贷的减少令人震惊,因为除了危机之外,这通常意味着经济周期末期的经济衰退,此时美国消费者(消费占美国GDP的70%)进入“冬眠期”,开始偿还他们臃肿的信用卡账单。截至今日,这些账单的平均利息高达惊人的22%(见下图)。

将这两类消费信贷相加,6月份的消费信贷总额为178.5亿美元,如上所述,这完全归功于非循环(学生和汽车贷款)信贷增加的185亿美元。

零对冲表示,深入研究非循环信贷数据后发现这里并不都是美好的,因为在第二季度,汽车贷款虽然增加了176亿美元(虽然很难说是大幅增加)(当60个月汽车贷款利率创下历史新高时,这在意料之中),但学生贷款实际上减少了91亿美元,这是自2022年第二季度以来的首次下降,而此时大多数学生借款人仍处于延期还款期。

而一旦两个月后学生贷款按规定恢复偿还,就要小心了。与此同时,信用卡平均利率升至22%以上,创下历史新高。零对冲表示,

“本月信用卡债务的下降仅仅是个开始。”

北京时间周二凌晨3点,美联储将发布6月消费者信贷报告。

美国消费者终于崩溃了?6月信用卡债务大幅下跌

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy