打怀旧牌也是老零食品牌如今常见的营销策略。问题在于那些曾经吃着零食、看着电视打发寒暑假的孩子,已经变成了为生计奔波的疲惫中年人,而众所周知,情怀是不能当饭吃的。

作者 | 曹徙南

编辑 | 道喵叽

题图 | 《重启人生》

上月,在经历了近一周的停牌后,达利食品(03799)于 6 月 27 日晚发布了关于拟进行私有化退市的公告。

坐拥达利园、好吃点、可比克、和其正、美焙辰、豆本豆、乐虎等诸多国民级品牌,也无法阻止达利食品在资本市场上节节败退。

达利食品集团品牌。(图 / 达利食品集团官网)

回首 2015 年 11 月,达利食品初登陆港交所,即成为当年全球消费品项目最大的 IPO 以及香港股市最大的民营企业 IPO。

当年 5.25 港元的发行价,一举将实控人许世辉家族送上了福建首富的位置。然而 8 年过去,如今的达利食品股价仍然处于破发状态。

兜兜转转,达利食品的上市梦终成一场空。

螳螂捕蝉,

达利在后

随着一纸退市公告,达利食品将转战 A 股的消息一时鹊起。

(图 / 达利食品公告)

尽管公司对外回应称," 暂时没有 A 股上市计划。退市后,公司依然继续经营现有业务,要约人并无任何于本次交易完成后,对公司业务作出重大改变的具体计划。"

不过,只要将达利食品与其他在 A 股上市的休闲食品公司对比,A 股对于达利的吸引力便不言自明。

2022 年,达利食品的营收和净利润分别达到 199.57 亿元和 29.9 亿元。同年,三只松鼠、盐津铺子、良品铺子、洽洽食品四家 A 股同类公司的总利润加起来也只有 17 亿元。

然而在股价上,仅以最新的收盘价统计,良品铺子股价为 24.75 元,盐津铺子为 85.16 元,洽洽食品为 40.27 元,三只松鼠为 19.3 元。四家公司在 A 股的表现都远远超过达利食品。

资本市场的遇冷,一定程度上也反映出达利食品在大众认知中的尴尬位置,几乎人人都吃过或者至少是听说过达利的产品,但很少有人知道它们都属于达利。

达利食品集团产品。(图 / 达利食品集团官网)

达利食品的第一个爆款达利园,灵感来源于韩国品牌好丽友。1997 年,进入中国市场的好丽友派,迅速凭借其松软的口感,让还在吃压缩饼干的中国消费者打开了新世界的大门。不过平均两块钱一个的好丽友派,对于当时中国市场的消费水平来说,还是太贵了。

2002 年,瞄准商机的达利推出了达利园蛋黄派,口感上虽然达不到好丽友的松软程度,但整体味道已有七八分相似,而价格却只要好丽友的三分之一。

作为更适合中国宝宝体质的国产平替,短短几年时间,达利园便碾压好丽友。" 只做经过市场考验的产品 ",达利园蛋黄派的成功让达利食品在后续的发展中延续这一策略,并且屡试不爽。

达利园蛋黄派。(图 / 天猫达利集团旗舰店)

" 所有消费品都值得重做一次 ",这句话已成为近几年新消费市场的金科玉律,而达利食品早早就顿悟了这一道理。

达利食品的每一款拳头产品,都可以找到业已成名的先行者。2003 年可比克薯片之于乐事,2004 年好吃点饼对标亿滋国际,2007 年和其正挑战王老吉的地位,2013 年乐虎借上了红牛功能饮料的东风,2017 年豆本豆也能看到维他奶的痕迹。

(图 / 豆本豆天猫旗舰店)

或许不做第一个吃螃蟹的人,让达利食品的产品很难在单一品类做到第一,但集合多款占据市场前列地位产品的达利食品,却在整体盈利上实现了逆袭。

研发上能省就省,达利在广告和渠道上却相当舍得砸钱。从达利园的许晴到可比克的周杰伦,达利旗下品牌的代言人始终是一线明星,配上 " 团团圆圆达利园 "" 快乐每一刻,我的可比克 "" 好吃点,好吃点,好吃你就多吃点 " 之类朗朗上口的广告词,成为 90 后逢年过节共同的童年回忆。

达利的营销网络则是它总能后发制人的关键。截至 2020 年末,达利食品有 5779 名经销商,销售网络涵盖中国所有省市及大部分区县,有 12302 名专职销售人员维持及支持两三百万个销售点。庞大的经销网络让达利有足够的底气压低价格,其给到经销商的价格甚至不到零售价的一半。

与同样兼涉食品和饮品赛道的同行相比,虽然在营收上差一大截,但早在 2015 年,达利食品的净利润就已超过康师傅和统一;2017 年,达利食品的净利润比康师傅、统一和旺旺三家之和还要多,同期康师傅和统一的盈利率只有 5% 左右,而达利却能做到 15%,典型的闷声发大财。

折戟港股的达利,

赔钱也要退市

虽然达利的退市计划尚未尘埃落定,不过根据现有的公告显示,融世国际投资将以每股 3.75 港元的价格向投资者回收股份,完成后将持有上市公司 96.11% 的股份,而融世国际投资为许世辉全资拥有,且许世辉为该公司唯一董事。这意味着达利食品将从上市公司重新彻底变回家族企业。

为了实现私有化退市目标,许世辉要为此付出高达 57.07 亿港元的代价。赔钱也要从中撤退,港股俨然已经成了达利食品急于摆脱的烫手山芋。

达利食品在公告中表示,退市的主要原因包括:股价低迷,公司已丧失维持上市地位的优势,股权集资能力有限;股价表现不符合公司在行业中的地位,已对公司业务发展造成不利影响。言下之意,港股不配。

(图 / 达利食品集团官网)

从达利食品上市后的业绩来看,港股投资者对于达利的估值确实偏低。

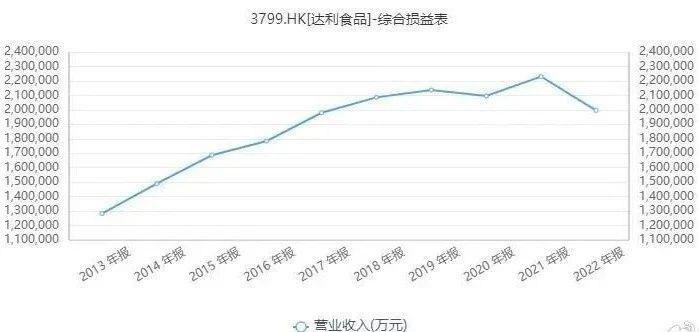

2015 年上市当年,达利食品营业收入就达到 168.65 亿元。2018 年营收更是突破 200 亿。

达利分红在上市公司中也算得上大方。达利自上市至 2022 年,累计派发股利 201.85 亿港元,分红率达 54.41%。即使流通股只占全部股份的 15%,这些年的分红折算下来也超过了 30 亿元。

从账面上来看,达利则堪称现金奶牛。上市 8 年以来,平均资产负债率为 21.71%。即使是近年来资产负债率最高的 2022 年,达利食品流动资产合计 202.86 亿元,流动负债合计仅 78.75 亿元,账面上有六成资产是现金,所以哪怕要付近 60 亿的回购费用,对于达利食品来说都不至于伤筋动骨。

达利食品集团近三年业绩。(图 / 节点财经)

相较于达利带给投资者的,达利食品从港股市场得到的待遇可以称得上是赔钱赚吆喝。2015 年上市,达利食品除了 IPO 首发时从资本市场募集过 88.94 亿港元的资金,扣掉费用后净额 86.46 亿港元外,之后再无配股、定增等融资活动。根据招股书显示,融资中有 20% 用于开发、推广新产品;20% 用于扩充产能;20% 用于搭建销售渠道和品牌推广;剩下的用于收购和营运资金,到如今应该也所剩无几了。

与此同时,在股市上赚不到钱的达利每年光是为维持上市地位就需要支付年审费用约 520 万港元,粗略算下来光是花在审计上的费用这些年就已经超过 5000 万元。

如果说在 2015 年,上市港股对于一家内地企业来说还是锦上添花,那么现今联交所的一席之地,在达利看来,便只剩一个虚名。

达利不行了?

还是老牌零食不行了?

达利退市的确和港股市场近年来整体流动性疲软、估值低迷有关,仅 2023 年至今,便已有包括伊泰煤炭、雅士利国际、保利文化在内的 14 家在港股上市的公司宣布私有化退市。

达利食品股价走势。(图 / 东方财富网)

不过并不能将达利退市的责任简单推给港股市场,令这个品牌停滞不前的,并不只有股价。

2018 年,随着达利营收突破 200 亿大关,其股价也来到历史最高点 6.17 港元,对应市值一度突破千亿,达到 1069.51 亿港元。然而此后,营收规模始终在 200 亿左右波动。此外,自 2015 年开始,达利食品的收入净利润增幅就已出现放缓趋势,近几年更是一路下滑,如今已回到 2015 年水平。

(图 / 微博截图 @铑财)

根据达利的划分,其业务主要分为休闲食品、家庭消费、即饮饮料三大板块。

除了豆本豆和美焙辰两个新品牌组成的家庭消费板块实现了增长,以老品牌为主的休闲食品和即饮饮料都陷入颓势。原料涨价,广告法收紧,网购挤占线下渠道,也使得达利模式的三板斧变得难以为继。纵使拥有七个销售规模超 10 亿的品牌,资本市场唱衰达利也并非空穴来风。

休闲零食是价值万亿的赛道,但同时行业壁垒并不高,这就导致休闲零食市场很容易陷入同质化内卷,当达利凝视爆款的时候,其他中小平台也在凝视达利。

曾经一款零食或许能靠着口味独领风骚卖上 10 年不成问题,而在今天的休闲零食市场这几乎是天方夜谭。

(图 /unsplash)

新爆款横空出世,不久模仿者就会蜂拥而至,消费者的新鲜感也会被迅速透支。当朝生暮死成为当今网红食品的常态,相比于尾大不掉的零食巨头,轻资产的中小品牌反而更容易在时代变幻莫测的风向中辗转腾挪。

达利的困境并不特殊,随着新消费时代的到来,旺旺、娃哈哈等老牌休闲零食巨头都显得有些力不从心,陷入新产品增长的速度远远赶不上经典产品过气速度的尴尬。当老品牌对于零食的理解还停留在好吃好喝就能卖出去的时候,殊不知年轻一代的消费者不仅要吃零食,还要在零食里吃出健康和高级感。

达利食品集团产品。(图 / 达利食品集团官网)

拼低价,前仆后继的白牌产品在拼多多和直播间贴身肉搏,论高端,用互联网思维做食品的新品牌层出不穷,压不下价又积重难返的老品牌进退两难,所剩下的只有情怀。

打怀旧牌也是老零食品牌如今常见的营销策略。问题在于那些曾经吃着零食、看着电视打发寒暑假的孩子,已经变成了为生计奔波的疲惫中年人,而众所周知,情怀是不能当饭吃的。

90 后的童年零食,没人愿意吃了

WENXUECITY.COM does not represent or guarantee the truthfCCPA ulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy