Wind 数据显示,7 月份以来美元指数持续下跌,12 日更是大跌 1.06%。与此同时,在岸、离岸人民币对美元汇率迎来反弹,在岸、离岸人民币双双收复 7.2 关口。

中国人民银行行长易纲近期在《经济研究》发表《货币政策的自主性、有效性与经济金融稳定》一文,对我国货币政策调控作出一个框架性的描述,并说明其中的基本逻辑和运行机制。

易纲在文中指出,利率政策和汇率政策首先要遵循市场经济规律,这是保持经济金融稳定运行并从宏观层面抑制系统性金融风险的关键。两类政策不是并列关系,利率是货币政策的核心和纲,汇率在利率政策影响下由市场形成。货币政策调控首先要将国内目标放在首位,并为实现国内目标选择利率等最优政策,其次需创造良好环境,使汇率由市场决定。

易纲还表示,遵循上述思路,在近年来全球主要发达经济体利率大幅变化的环境下,中国的货币政策没有简单跟随,而是坚持 " 以我为主 ",自主性和有效性明显上升。在调控中充分考虑时滞等复杂因素,在做好逆周期调节的同时,注重跨周期调节和跨区域平衡,在收紧和放松两个方向都相对审慎、留有余地,货币政策始终运行在正常区间,实际利率与潜在经济增速大体匹配。近年来人民币汇率弹性显著增强,提高了利率调控的自主性,促进了宏观经济稳定,经济基本面稳定又对汇率稳定形成支撑,外汇市场运行更有韧性,利率和汇率之间形成良性互动。

利率政策的 " 以我为主 "

2008 年国际金融危机以来,主要发达经济体利率变化幅度总体较大,普遍实施了零利率甚至负利率政策,在此期间无论名义利率还是实际利率变化幅度都明显大于其经济增长率变化的程度。

易纲认为,主要发达经济体大幅度调整利率有其内在逻辑和考虑。比如美联储前主席伯南克等的一系列研究为政策操作提供了理论支持。伯南克等研究认为,20 世纪 30 年代 " 大萧条 " 源于金本位制及由此带来的货币紧缩。在金本位制度不可行的情况下坚持实施金本位制,是美联储及其他政策制定者未能避免大萧条的关键原因。

再如一些研究还提出,在实际利率的决定上,全球化因素产生的外溢影响甚至会超过其本国国内因素的影响,尤其是锚货币发行国的货币政策会显著影响其他经济体的利率走势,若锚货币的利率较低,将会带动其他国家的利率水平普遍下行。

相比而言,中国在货币政策操作上并没有简单跟随,而是 " 以我为主 " 来实施宏观调控。比如 2022 年以来美联储连续加息 500 基点,中国不但没有跟随加息,还根据调控需要及时适度降息,央行 7 天逆回购利率下行 30 个基点。

" 较之美联储等主要发达经济体利率的大幅变化,中国在货币政策调控上总体坚持了稳健的操作理念,利率是适度和比较平稳的,在收紧和放松两个方向都相对审慎、留有余地。" 易纲称。

易纲解释了背后的原因:一是从方法论的角度讲," 稳健 " 的背后体现了跨周期调节和跨区域平衡的理念。在货币政策调控中,既要看政策的当期效果,也要看政策的跨期和动态影响。

易纲表示,中央银行的首要职责是维护本国币值稳定,同时也要防范金融风险。金融风险既包括顺周期大幅加杠杆引发资产泡沫的 " 正向加速 " 问题,也包括非理性信贷收缩和过度去杠杆所引发的 " 负向失速 " 风险。为实现币值稳定和金融稳定的目标,中央银行往往存在两种应对策略。

第一种是放大(激进)策略。当经济体认为 " 金融加速器 " 理论在本国有较强的现实基础,经济运行和金融运转存在较强的 " 顺周期性 ",同时对经济前景和金融风险有准确研判,政策不确定性较低,那么对金融风险予以充分反应是很自然的选择。

第二种是基于缩减原则,相对保守的策略。当市场存在较大不确定性时,放大(激进)策略所能实现政策目标的期望值相应下降,此时更适用保守策略,向直觉(理论值或周期的平均值、区域的平均值靠拢),缩减政策工具的实施强度,这从全局均衡上而言可能是更优的。

易纲认为,从中国的实践看,首先应当让市场在资源配置中起着决定性作用。同时,由于货币政策具有长期和复杂的总量及结构性影响,且政策效果具有一定的不确定性和复杂交互效应,因此在逆周期调控中需要有跨周期调节和跨区域平衡的视角。在上述视角下,利率水平会存在一个向先验中值的回归和收敛,货币政策调控的基准更倾向于保守策略,这实际上也就是货币政策应用上的 " 居中之道 "。

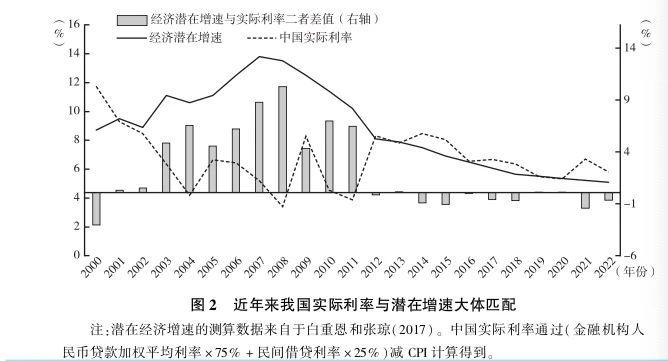

二是在具体的政策操作力度上,从本国宏观经济状况出发自主决策,货币政策的中心任务是逆周期熨平经济短期波动,需要保持逆周期调控正确的方向,同时要不断与跨周期调节和跨区域平衡的要求进行校准,尽量促进实际利率运行在约等于潜在经济增速这一 " 黄金法则 " 水平上。

" 近十年来我国实际利率与潜在经济增速变化保持基本同步,总体处于与潜在增长大致匹配的较为适宜的水平,适应经济发展阶段和结构调整过程中潜在经济增长速度的变化,这一水平为货币政策调控提供了一个重要的基准性参考。" 易纲表示。

易纲还表示,利息是经济主体放弃消费、增加储蓄所换来的时间价值,保持正的利率,保持正常的、向上倾斜的收益率曲线,总体上有利于为经济主体提供正向激励,符合中国人储蓄有息的传统文化,有利于适度储蓄,有利于经济社会的长期可持续发展。尤其是在全球经济仍可能处在长期调整期的环境下,需要做好中长跑的准备,尽量长时间保持正常的货币政策就是一个占优选择,有利于维护长期发展战略机遇期,也有利于维护广大人民群众的根本利益。

汇率更有弹性

易纲表示,在利率之外,汇率是另一个十分重要的宏观经济变量。理论和历史经验都表明,汇率机制缺乏灵活性,是约束货币政策自主性、在宏观上导致金融脆弱性的重要源头。不断深化人民币汇率形成机制的市场化改革,是人民银行持续推进的改革战略。

易纲认为,从汇率形成机制改革的情况看,近年来市场供求在汇率形成中的决定性作用不断增大,央行基本退出常态化干预,人民币汇率双向灵活波动,弹性明显增强。在市场供求作用下,过去五年人民币对美元汇率曾三次 " 破 7",但很快又回到 7 下方。

易纲称,2022 年以来,美国以历史罕见的节奏持续大幅加息,中美利差出现了少见的全收益率曲线倒挂,对跨境资本流动和人民币汇率等形成较大影响。在这样的大环境下,人民币汇率弹性增强及时释放压力,削弱外部冲击,增大了国内货币政策 " 以我为主 " 开展调控的空间。

" 这使得我们可以及时进行逆周期调节,并尽量将实际利率保持在约等于潜在经济增速度的适当水平上,同时运用好结构性货币政策工具对关键领域、关键行业实施精准投放,从而在不搞强刺激的情况下,促进宏观经济运行在合理区间,经济基本面稳定反过来为人民币汇率保持合理均衡水平上的基本稳定提供了重要支撑。" 易纲称。

易纲表示,下一步要做好以下工作:

一是保持总量适度,坚持实施稳健的货币政策,保持货币条件与经济潜在增速和物价基本稳定的要求相匹配。搞好逆周期调节和跨周期调控,兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,把握好货币政策调控的力度和节奏,坚持不搞 " 大水漫灌 ",不超发货币,为实体经济提供更有力、更高质量的支持。

" 未来我国潜在经济增速有望保持在合理区间,有条件尽量保持正常的货币政策,保持正的利率,保持正常的、斜率向上的收益率曲线形态。发挥好结构性货币政策工具的作用,加大对国民经济重点领域和薄弱环节的金融支持。" 易纲表示。

二是深化改革,持续推进利率、汇率市场化,以我为主兼顾内外平衡。继续健全市场化利率形成、调控和传导机制,完善中央银行政策利率和利率走廊机制,稳定市场预期,推动降低企业综合融资成本。

稳步深化汇率市场化改革,坚持完善以市场供求为基础,参考一篮子货币进行调节、有管理的浮动汇率制度,增强人民币汇率弹性,加强预期管理,坚持底线思维,做好跨境资金流动的监测分析和风险防范,保持人民币汇率在合理均衡水平上的基本稳定,更好地发挥汇率调节宏观经济和国际收支自动稳定器功能。

三是加强政策协同,持续完善宏观审慎政策框架,防范化解金融风险。