(图片来源:Shutterstock US)

随着 ChatGPT 和人工智能(AI)大模型引发全球热潮,资本市场对于 AI 公司看法转暖,很多明星 AI 公司集体上市。

钛媒体 App 7 月 13 日消息,AI 制药公司 InSilico Medicine Cayman TopCo(以下简称 " 英矽智能 ")近日向港交所递交上市申请。公司保荐人为摩根士丹利、中金公司,法国巴黎银行将一同担任全球总协调的职责。

英矽智能启动 IPO 引发行业关注,一方面原因是英矽智能是亚太首家启动 IPO 的 AI 制药公司,有望成为 " 亚太 AI 制药第一股 ";另一方面,英矽智能并没有实现新药量产销售,2022 年收入仅 3014.7 万美元,年内亏损则高达 2.21 亿美元,经调整亏损 6757.7 万美元——出现和其他 AI 公司类似的短期亏损、盈利难等情况。

当然不止是英矽智能。最近一段时间,AI 智能驾驶芯片公司 " 黑芝麻智能 "、AI 语音公司 " 云知声 "、生成式 AI(AIGC)公司出门问问等多家 AI 公司密集向港交所递交上市申请,排队等待审批上市。

据钛媒体 App 整理,2023 年上半年,在港交所排队的 AI 或数字化和智能化相关公司超过 38 家,占整个港交所累计正在处理中的 96 家 IPO 公司的 40% 左右。

英矽两年亏 7.8 亿、云知声三年亏 5.6 亿、黑芝麻智能亏 15.8 亿

6 月末,抢在半年财务更新之前,英矽智能、云知声和黑芝麻智能三家明星公司递交了招股书,这三家均是 AI 行业里面的明星企业。

首先是英矽智能。

英矽智能由 Alex Zhavoronkov 博士成立于 2014 年,目前总部在中国香港地区,Alex 博士为公司董事会主席、执行董事兼首席执行官,国籍为加拿大与拉脱维亚,毕业于加拿大皇后大学。

业务方面,英矽智能是一家就 AIDD(人工智能辅助药物发现)管线开发进程全球领先的端到端的、由生成式 AI 驱动的生物科技公司,利用快速发展的专有 Pharma.AI 平台,跨越生物、化学及临床开发领域,加速新药的发现与开发过程。

2021 年,英矽智能团队在不到 18 个月内,利用自主研发的 AI 药物研发平台,完成了从概念到临床前候选化合物发现的整个过程,发现了泛纤维化的新靶点,并针对该靶点设计了治疗特发性肺纤维化(IPF)的临床前候选药物,该候选药物已被证明在临床前的体内体外实验中具有显著疗效,且成本远低于常规药物发现的投入。(详见钛媒体 App 前文:《AI 何以成 " 药神 "?|钛媒体深度》)

Alex 此前告诉钛媒体 App,在他看来,尽管 AI 制药赛道这不会在一夜之间爆发,可能需要 10 年或 15 年以上。当时从商业化角度来说,他认为这一赛道主要有 AIDD 管线推进、项目开发合作、软件授权合作三种商业化模式。

产品方面,招股书显示,公司的核心产品是一款 TNIK 的强效选择性抑制剂 ISM001-055,具有很高的亲和力,具有治疗 IPF 的潜质。目前在新西兰已完成的 I 期临床试验结果显示,ISM001-055 对健康志愿者具有良好的安全性、耐受性及 PK 数据。在中国已完成的 I 期临床试验的结果亦显示其对健康志愿者具有类似的良好安全性及耐受性。英矽智能于 2023 年 4 月在 NMPA 的一次性审批程序下启动了中国 IIa 期临床试验。于 2023 年 2 月,英矽智能向美国 FDA 提交于美国 IIa 期试验的 IND 申请,并于 2023 年 6 月获得 FDA 的 IND 批准,并计划启动 IIb 期及 III 期研究。

此外,ISM001-055 于 2023 年 2 月获得 FDA 的孤儿药资格认定,使公司获得激励资格,包括在经批准后获得潜在七年的市场专营权。

自 2018 年以来,英矽智能经历 7 轮融资,募集资金总额达 4.075 亿美元,投资方包括红杉中国、启明创投、礼来亚洲基金、药明康德、创新工场、百度风投、高瓴、华平投资、复星医药等机构。2018 年 -2022 年,英矽智能投后估值从 5440 万美元升至 8.95 亿美元,估值四年增长近 16 倍。

从业绩上看,英矽智能处于盈利不佳、长期亏损状态:2021 年、2022 年,英矽智能的收入为 471.3 万美元、3014.7 万美元,增幅 539.6%;年内亏损及全面开支总额为 1.31 亿美元、2.21 亿美元;经调整亏损分别为 4285.8 万美元、6757.7 万美元。两年内亏损及全面开支总额合计 3.52 亿美元(约合人民币 25.23 亿元),经调整亏损合计 1.10 亿美元(约合人民币 7.8 亿元)。

这主要有两个原因:一是港股财务数据上的核算方法与 A 股、港股不同,尤其是要添加一些员工和股权激励支出数据,显示整体亏损额较大;二是该公司收入只有药物研发合作服务、软件解决方案服务两种,高度依赖与企业的药物研发合作模式,软件方案收入增长缓慢,而且在没有新药量产和销售的同时,还要大量的研发支出投入,从而造成亏损状态。

招股书显示,2021 年和 2022 年,英矽智能经营活动所用现金净额分别为 3807.0 万美元和 4751.7 万美元。

截至最后实际可行日期,英矽智能的管线包括 II 期研究的一项临床阶段资产、I 期研究的两项临床阶段资产、十项临床前资产及多项早期发现阶段资产。

另外,英矽智能与其他创新药研发公司不同,其是有美股参照企业作为 AI 新药研发行业标的——薛定谔(Schrodinger)、Exscientia(NASDAQ:EXAI ) 等,他们和英矽智能处于类似情况,没有药物而是卖软件、卖合作服务,尤其软件毛利率很高。

财报显示,2022 年,薛定谔公司总营收为 1.81 亿美元,相比 2021 年 1.379 亿美元增长 31%;其中全年软件收入 1.356 亿美元,同比增长 20%,毛利率为 78%;全年净亏损 1.492 亿美元,比 2021 年 1.01 亿美元亏损扩大。另外,同期,Exscientia 全年总收入为 3290 万美元,比 2021 年有所减少,而且研发投入高达 5320 万美元,是总收入的 161%,而净亏损达 1.43 亿美元。

因此,从整体来看,英矽智能业务与薛定谔、Exscientia 处于类似水平,不同点是薛定谔依赖软件服务,而英矽智能需要合作伙伴支撑,Exscientia 则依靠实验合作以及基因测序业务收入。另外,很多 AI 制药公司股价持续走低,较最高点平均跌幅达到 78% 左右,这对于英矽智能来说有一定的挑战。

招股书显示,英矽智能此次赴港上市拟将募集资金用于以下用途:为核心产品 ISM001-055 的进一步临床研发提供资金;用于为其他管线候选药物的研发提供资金;用作进一步发展及扩充机器人实验室;用于开发新一代人工智能模型及相关验证工作;及将用作营运资金及其他一般企业用途。

其次是从科创板转战港股的 AI 语音公司云知声。

此次云知声拟香港主板挂牌上市,联席保荐人为中金公司、海通国际。公司使命从此前 AI 语音方向变成了 " 通过通用人工智能 ( AGI ) 创建互联直觉的世界 ",也就是说,云知声希望建立 AGI 方向的业务模式。

云知声表示,公司具有最大的 AGI 商业化潜力。在 2017 年 Transformer 算法及 2018 年 BERT 算法在自然语言处理方面取得突破后不久,利用在交互式 AI 方面技术为垂直行业领域客户推出首个基于 BERT 大语言模型 UniCore(山海)及相关 AI 解决方案。公司 AI 技术不断发展,具有多模态能力及大量动态、不同应用场景的用户交互迭代。

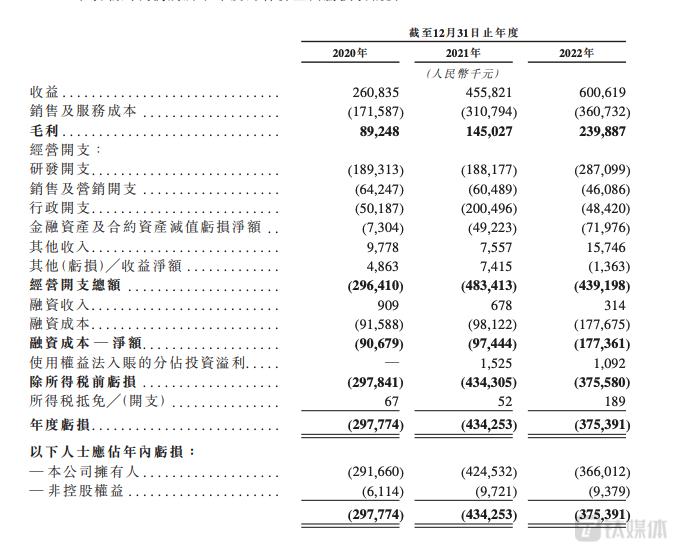

业绩方面,招股书显示,2020-2022 年,云知声实现营业收入分别为 2.61 亿元、4.56 亿元与 6.01 亿元,实现同比增长分别为 19.65%、75.29% 与 31.33%,增速较快但整体收入规模仍很小;同期年度亏损分别为 2.98 亿元、4.34 亿元与 3.75 亿元,近三年来累计亏损超 11 亿元,2022 年亏损幅度相对有所收窄;经调整年内净亏损分别为 2.10 亿元、1.72 亿元与 1.83 亿元,三年累计亏损 5.6 亿元。

云知声在研发支出很高。2020 年 -2022 年,公司年研发费用分别为 1.89 亿元、1.88 亿元和 2.87 亿元,占同期总收入的 72.6%、41.3% 及 47.8%。

融资方面,2023 年 4-6 月,云知声完成了 D3 轮融资,交易金额达 7 亿人民币。截至目前,云知声投资方包括启明创投、中网投、京东、高通创投等机构。

今年 5 月下旬,云知声推出具有 600 亿个参数的自有大语言模型山海大模型。公司创始人黄伟表示,山海的目标是 2023 年内通用能力比肩基于 GPT-3.5 的 ChatGPT,并在医疗、物联、教育等多个垂直领域能力超越 GPT-4。

从业务模式上,云知声收入来源主要包括智慧生活、智慧医疗,去年两个业务收入占比分别为 81%、18.9%。

从招股书看,云知声前五大客户变动较大、客户集中度高、客户群体不稳定、而且公司回款周期较长。最近三年现金流持续净流出,去年为 -1.66 亿元。截至去年底,公司现金及等价物仅有 0.74 亿元,到今年 4 月随着应收款部分回收则达 1.93 亿元。

" 我们认为,未来的收入增长将取决于(其中包括)我们能否开发新技术、成功将 AI 技术商业化、提升客户体验、有效竞争及扩大客户群。此外,我们预期公司将产生大量成本及开支。倘我们无法产生足够收入及管理开支,我们日后可能继续产生亏损,且可能无法实现或随后维持盈利能力。" 云知声招股书中表示。

此次,云知声赴港上市拟将募集资金用于以下用途:投资 Atlas 人工智能基础设施、云知大脑升级、人才培养与共同研发、国际扩张及战略合作以及一般用途等。

最后是首家根据港交所 18C 规则递交招股书的科创公司,智能驾驶计算芯片公司黑芝麻智能。

为加大对特专科技企业赴港上市的吸引力,港交所于 2023 年 3 月 31 日在《主板上市规则》中新增第 18C 章,推出特专科技公司上市机制,允许无收入、无盈利的科技公司来港上市。新规则适用于新一代信息技术、先进硬件、先进材料、新能源及节能环保、新食品及农业技术五大特专科技行业的公司。

黑芝麻智能成立于 2016 年 7 月,是车规级智能汽车计算 SoC 芯片解决方案供应商。公司自有的车规级产品及技术,包括自动驾驶、智能座舱、先进成像及互联等,现阶段战略性地优先开发及商业化 L2 至 L3 级智能驾驶芯片产品,相继推出华山系列 A1000、A1000L、A1000 Pro 以及武当系列 C1200 车规级 SoC。

根据弗若斯特沙利文的数据,按照 2022 年车规级高算力 SoC 的出货量来看,黑芝麻智能是全球第三大供货商,全球市场占有率和中国市场占有率分别为 4.8% 和 5.2%,仅次于英伟达和地平线。

融资方面,成立至今,黑芝麻智能已完成 10 轮外部融资,公司估值超 22.18 亿美元(约合人民币 158.95 亿元),投资方包括蔚来资本、北极光创投、君海创芯、上汽集团、SK 中国、招商局集团、小米长江产业基金、武岳峰资本、联想创投、临芯资本等。

不过,从黑芝麻智能招股书来看,尽管其在自动驾驶领域处于领先地位,但目前仍是巨亏、高研发投入状态。

2020 年 -2022 年,黑芝麻智能实现收入分别为 5302.1 万元、6050.4 万元、1.65 亿元;年内亏损净额分别为 7.60 亿元、23.57 亿元及 27.54 亿元,合计亏损 58.71 亿元;经调整亏损净额分别为 2.73 亿元、6.14 亿元以及 7 亿元,三年调整后亏损达 15.87 亿元;同时,研发投入分别为 2.55 亿元、5.95 亿元及 7.64 亿元,三年高达 16 亿元左右。

具体业务上,黑芝麻智能主要依赖自动驾驶产品及解决方案、智能影像解決方案。其中,2022 年,智能驾驶业务收入占比高达 86%,比 2021 年 56.6% 有所增长,主要由于其产品及解决方案的销量增加及自有 SoC 于 2022 年底量产。

截至目前,黑芝麻智能已获得 10 家车企 OEM 及一级供货商的 15 款车型意向订单,累计合作用户已超过 30 家,其中主要包括一汽集团、东风集团、吉利集团、江淮集团、博世等公司。截至 2022 年,黑芝麻智能客户群已由 2020 年末的 33 名增长至 89 名。

此外,钛媒体 App 梳理招股书注意到,黑芝麻智能收入依赖大客户。招股书显示,2022 年,黑芝麻智能来自五大客户的收入占总收入 75.4%,其中来自最大客户的收入分别占当期的 43.5%。黑芝麻智能称,若未来公司失去一名或多名大客户或销售额大幅度减少,或将对黑芝麻智能的业务、经营业绩及财务状况造成不利影响。

若成功上市,黑芝麻智能有望成为港股 " 国产自动驾驶芯片第一股 "。

此次,公司赴港上市拟将募集资金 2 亿至 3 亿美元,主要用于未来三年的研发:80% 投资于智能汽车车规级 SoC 研发、智能汽车软件开发、自动驾驶方案研发;10% 提高公司商业化能力;10% 用于营运资金及一般公司用途,尤其是采购存货用于 SoC 芯片量产。

" 造血难 ",AI 公司 " 钱 " 途陌路

自去年 11 月底以来,ChatGPT 引发全球 AI 新热潮,资本市场涌进 ChatGPT 和 AI 大模型概念股,使得寒武纪、海天瑞声等多家 AI 公司股价节节攀升。年初至今,寒武纪上涨 245.70%,海天瑞声上涨 94.57%,科大讯飞上涨 98.28%。

p>与此同时,这也让很多未上市的 AI、云计算公司看到了最佳的上市审批窗口和曙光,超过 38 家公司涌进港交所。

然而,根据钛媒体 App 梳理,上述提及的三家 AI 公司英矽智能、云知声和黑芝麻智能面临共性的业绩挑战:营收不高、长期大额亏损、研发降不下来、盈利和 " 造血 " 能力较差、投资人急需退出变现等。

比如黑芝麻智能,一年营收 1.65 亿元,但研发就高达营收的 7 倍多,达 7.64 亿元,再加上 " 流片 " 和销售支出,那么就造成公司亏损程度高居不下。

AI 公司长期 " 造血 " 能力,依然是全行业面临的重要挑战。

东方富海合伙人王兵认为,中国在软件和算法领域环境,跟美国差别很大。" 我们看到有几个比较大的差距,首先就是公司。中国大公司其实没有边界的,谁做的好我就抄一个,也不管 To B 还是 To C,基本上没有它不会干的事儿。所以对小公司来说,做算法或软件的创业者们需要‘卡’到一个点,这个点要么大公司不能干,要么是大公司不会干,但不会干可能性不是特别大。创业公司需要找到一些资源或者壁垒,就是真的大公司进不来的地方。"

盛景嘉成董事总经理刘迪对钛媒体 App 表示,目前 AI 大模型底层主要是数据、算力、算法,核心技术难度较低——算力需要堆英伟达显卡、算法也可以用开源的,数据则有法规限制,所以投资人的兴趣降低了。" 这就意味着,大家的起跑线是一致的,那么水平差距就不大。"

华辉创富投资总经理王旭辉表示,目前 ChatGPT 处于概念炒作阶段,对相关企业经营和盈利的短期影响不大。不过 AIGC(生成式 AI)赛道长且市场空间大,近期市场情绪更加积极乐观,对包含 AIGC 在内的科技成长方向更有利。但 AI 技术发展存在很大不确定性,投资者还是要适度规避相关概念股的波动风险,把握好投资节奏。

近期,无论是 AI 产业链上游的数据采集、分析类和算力公司,还是产业链中游 AI 软件公司,都出现了股价回落现象,尤其是最近浪潮信息、科大讯飞等个股公告上半年业绩不佳的情况。

7 月 11 日晚间,浪潮信息发布业绩预告称,公司预计上半年实现归母净利润 2.86 亿元至 3.82 亿元,同比下降 60%-70%;实现扣非归母净利润 627.96 万元 -1.02 亿元,同比下降 88%-99%;科大讯飞 7 月 10 日晚公布的 2023 半年度业绩预告显示,公司预计上半年归母净利润 5500 万元至 8000 万元,相比上年同期下降 71% 至 80%;而扣非净利润预计亏损 2.7 亿元至 3.3 亿元。

当下,整个 AI 行业迎来新热潮,大模型到底谁能胜出,现在是存在一定不确定性的,但是基本上都是 " 烧钱 " 的,持续不断的投入却很难盈利,无论是上游卖服务器 " 铲子 " 的浪潮信息、寒武纪,还是中游卖算法和软件的科大讯飞,都已证明了这一点。

尽管大模型促使 AI 技术进入了一个新的发展阶段,可能会成为社会的发展引擎,成为人类新的生产力,可以极大的造福社会,能极大推动发展。但 AI 和任何事物一样,它也可能带来负面影响,个人信息收集问题、个人隐私保护问题,挑战更加突出,政策上会持续规制 AI 产业,公司自身也在不断适应环境。长期来看,AI 行业盈利状况仍面临巨大的不确定性,需要市场 " 冷静 " 思考。