图片来源 @视觉中国

公有云市场最近弥漫着一股悲观情绪。正如各大云厂披露出的最新一财季业务数据,云销售额增长放缓、净利润下滑等等,这直接或间接影响了科技股股价大缩水,以及以裁员降薪为主要手段的降本措施。

然而,仔细研究过去三年云厂商的走向就会发现,这种所谓悲观态度的背后,还有它们面临云市场转型期的集体阵痛。

云计算时代,计算早已变成了一种社会资源,能够大规模同时使用,并且让用户的获取成本降低。这一过程中,用户也切切实实感受到了这种变化,但差异在于这套水煤电的动作完成后,云厂商的增值服务却并没有跟上客户需求的步伐(比如上层应用的丰富度、应用的深度),客户获得的价值滞后,甚至让双方的合作陷入零和窘境。

经钛媒体初步计算,2019-2022 年度,亚马逊云营收 CAGR(复合年均增长率)为31.64%;2019-2022 财年,微软智能云营收 CAGR(复合年均增长率)为24.5%;2019-2022 年度,谷歌云营收 CAGR(复合年均增长率)为43.38%。

能维持不错的符合年均增长率,代表了企业在一定周期内实现规模增长的可能性,其难度是比 2019 年之前更具挑战性,相对而言,市场体量较小的谷歌云在过去四年保持了更为强劲的逆向调节能力。

本篇通过分析海外以及中国云市场,试图指向一个共同问题:云市场如何激活下一阶段增长?

云厂商集体急速放缓

首先,钛媒体 App 对比了同期微软、亚马逊、谷歌母公司 Alphabet 发布的截至 2022 年 12 月的最新季度财报。由于谷歌母公司 Alphabet 于 2020 年 2 月首次公开了 2019 Q4 及全年的云计算业务,以此为完整对照起始点,对三家科技公司云业务板块进行分析。

钛媒体 App 梳理数据发现,亚马逊云业务的营收在过去四年出现了十分明显的增长放缓迹象。2022 年第四季度,亚马逊云营收实现 213.8 亿美元,同比增长 20%,成为亚马逊云的历史最低增长率,而这一数据在 2018 年达到了 45%;实现经营利润 52 亿美元,经营利润率下滑到 24%,连续四个季度收窄。

亚马逊云营收增长情况

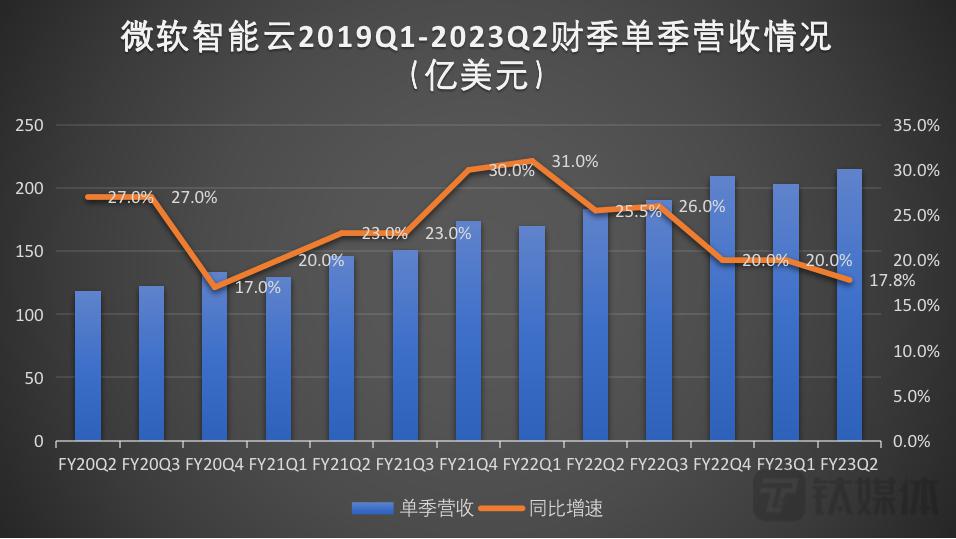

在微软公布的 2023 财年第二季度业绩中,微软智能云业务部门(包括智能云产品 Azure、服务器和云服务 Windows Server、SQL Server,以及企业级服务)整体营收为 215.1 亿美元,同比增长 18%。其中,服务器和云服务收入同比增长 20%,与上一年同期相比下降了 9 个百分点;Azure 和其他云服务收入同比增长 31%,与上一年同期相比下降了 15 个百分点。

目前来看,智能云是微软增长最快的业务之一。从 2016 财年起,微软变更财务报告结构起,智能云服务部门业绩开始受到外界关注。2019 财年 Q4,智能云服务首次超过核心业务 Windows 所在的更个性化的计算业务,这一年,智能云服务营收达到了 114 亿美元,而 2016 财年 Q1,智能云服务营收只有 59 亿美元。具体到 Azure 云增速方面,从 2022 财年至今,其同比增速(50%、46%、46%、40%、35%、31%)仍在持续放缓,并创新低。

微软云营收增长情况

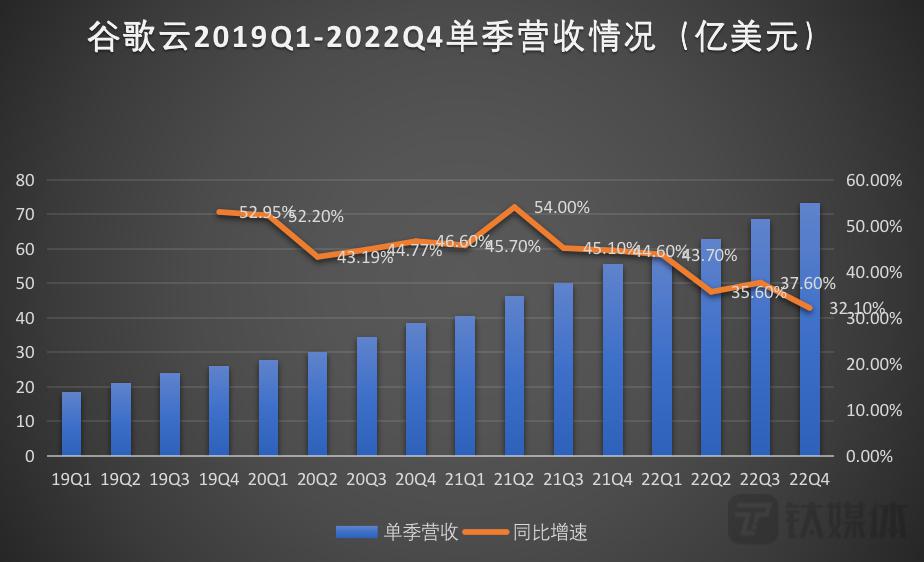

本季度,谷歌云(包括 G Suite、企业版 GMail/Docs/Drive/Hangouts 和谷歌的云基础架构收入)营收实现 73.2 亿美元,且营收增长有所下滑,从上一季度的 38% 跌至本季度的 32%。这也是谷歌云业务自披露数据以来的最低增速。不过,谷歌云在亏损方面有所减少,从上一年同期的 8.9 亿美元减少至 4.8 亿美元。

谷歌云营收增长情况

整体来看,相比云业务在发展早几年高歌猛进,海外三大云厂商的云业务营收增长放缓是进展到一定阶段必然面临的问题,分析师普遍给出了今年第三季度会持续放缓的预计。而在营收增速和盈利方面(以经营利润率及亏损数据作支撑),受历史性通货膨胀和美联储加息的部分影响,三大云厂商仍需要主动调整发展健康度。

客户疑惑:优化云成本支出

面对云厂商集体急速增长放缓的现实,钛媒体 App 从多位专业人士处获悉,究其原因,云市场放缓主要源自客户开始缩减开支并对云资源使用进行优化,不过缩减的开支仍会投入于新业务场景或用于固化某一优势场景,这是资本逐利的表现。

对于客户而言,业务上云并不完全等价于降本增效。是租用云服务器还是采购物理机搭建私有云,其性价比不在于是不是 " 上云 ",而在于 " 资源利用率 "。一般来讲,资源利用率或者说云服务器利用率越高,性价比也就越高,云成本才能真正意义上摊薄。

目前来看,对于那些经历了数字化实践的企业而言,其首要任务是 " 整合 "。在市场不确定性增加的整体趋势下,包括大公司在内,许多企业都开始调整 IT 运营成本,这一方面就包括服务器等资源占用的部分。例如 Meta 已宣布将削减 40 亿美元用于数据中心的成本支出。

" 由于大环境下的通货膨胀和经济衰退的担忧,大企业客户希望对现有的大量数字化应用进行优化,从而将节省的资金投入到新项目中。" 一位分析师表示。

结合微软云过去一段时间的策略来看,从 2022 年开始承诺帮助客户控制云成本,7 月将云服务器组件的使用寿命从 4 年延长到 6 年,以帮助客户减少支出。而一位接近亚马逊云的人士也向钛媒体 App 表示,用适当的工具和策略帮助用户优化云成本也是亚马逊云正在进行的一个重要事项。

Alphabet 首席财务官 Ruth Porat 在财报电话会议中指出," 第四季度的云增速放缓,主要源自宏观经济影响下,客户对云资源的使用进行了优化调整。" 在此期间,谷歌云也宣布了一项举措,将其部分服务器和网络设备的生命周期延长至六年,以减少未来几个季度的折旧成本,以提高盈利能力。

不过,IDC 报告近日指出," 如果企业不及时升级服务器,而且拖延时间超过最佳期限(目前被认为是 4 年或更短),累计运营成本会迅速增加。" 这意味着,延迟更换服务器可能会带来包括安全风险等新的隐性成本。

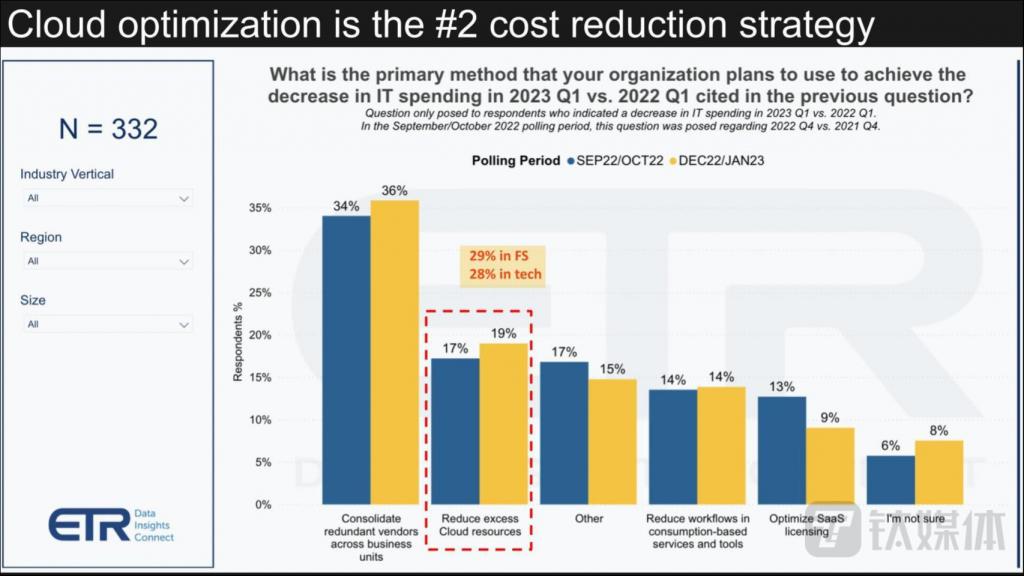

" 当优化云成本支出已经成为企业客户的首要策略,CIO 们开始更加严格审查供应商合同和软件支出情况。"ETR 通过市场调查发现。

根据 ETR 最新调研数据能够清晰地看到,客户优化云本存在几种策略:一是整合跨部门 / 组织的冗余供应商;二是降低过度云资源使用;三是降低以消费为主导的服务和工具支撑的工作负载;四是优化 SaaS 订阅模式等等。

【过去两个月,整合冗余供应商策略占比已提升至 36%,降低云资源使用占比也提升至 19%,其中在金融科技和电信两个行业更为明显,分别为 29% 和 28%。 】

ETR 给出的影响因素非常多:抵押贷款利率上升导致银行信贷部门业务减少,加密货币崩盘导致交易量减少,以及广告支出的减少,这些直接减少了对云资源的使用。除此之外,企业用户还在尝试降低对数据分析的应用频次,并且使用更低成本的计算实例如 AWS 的 Graviton、AMD 芯片,甚至还追求更优惠的定价策略,如按需和按 spot 定价、预留实例或者对服务器集群进行成本优化等等。

当企业客户希望在有限预算成本下,对云资源使用进行进一步优化时,会希望将以更有效的方式运作现有业务应用,对新增云产品也更加谨慎。甚至 " 数据中心遣返 " 的现象也会出现," 数据中心遣返 " 即大企业会以较高性价比拿到硬件、软件和服务,并将其遣返到本地数据中心或其他一个或多个私有云上。

在一份提交给证券交易委员会的亚马逊年度报告指出,长期来看,客户购买信心正在下降。

云时代的新策略

与客户购买信心下降和供应商销售订单放缓有所差异的是,更多的市场性报告在论证,全球云市场仍然是个巨大且具有增长潜力的价值市场。

Canalys 云服务统计数据显示,2022 年第四季度全球云基础设施服务支出同比增长 23%,达到 658 亿美元;2022 年全年,云基础设施服务总支出从 2021 年的 1917 亿美元增长到 2471 亿美元,同比增长 29%。Synergy Research Group 的报告显示,2022 年全球公有云基础设施上支出将达到 5440 亿美元,同比增长 21%。Statista 数据显示,2023 年,SaaS 市场收入最高,预计将达到近 2540 亿美元,同比增长 18%;IaaS 市场增长速度仍然最快,以 35% 的同比增速增长至 1584 亿美元;PaaS 市场预计达到 1133 亿美元,高于一年前的 837 亿美元。

" 因为市场不确定性增强时,企业会主动将业务重塑并加快提升客户体验,业务上云是直接选择。只不过,客户会优先考虑短期内运行量小的业务,而不是需要为长期较大合同付预付款。" 一位市场研究员提到。

事实上,云厂商仍在积极调整,以应对当前的挑战和机遇。

首先是对新增量市场的挖掘,包括拓展新客、对 " 智能云 " 业务加大研发投入。

对于亚马逊云而言,由于企业支出的下降,以及服务器能源和运营成本的上升,其盈利能力是个非常大的考验。为此,亚马逊云正积极拓宽客户渠道,截至到 2022 年,纳斯达克、雅虎、笛卡尔实验室等新的大客户,已将部分 / 核心业务迁移至亚马逊云上。此外据财报透露,亚马逊在西班牙和瑞士推出了新的可用区域,在印度推出了第二个可用区域。

而尽管 Azure 增长放缓,但微软 CEO 纳德拉回应并表示,放缓趋势不会是永久性的," 企业在业务优化过程中缩减的开支总会投入于新的业务场景,而这些场景才是增长的关键。"

从现实情况来看,Azure 已经积压的合同金额在 2022 年第四季度增长到了 1890 亿美元,预计其未来收入将保持稳定。Azure Arc 混合云解决方案,据称已服务 12000 多个客户,包括 Citrix、Northern Trust 和 PayPal 等公司,相比一年前增长了接近一倍。

微软还将更多目光放到了技术战略投入上——将 Azure 云与 OpenAI 背后所代表的 ChatGPT 进行深度集成。专家认为,"Azure 将计算、存储和网络的结合方式,从根本上改变了云计算的核心。在过去 3、4 年,微软构建出的云基础设施,通过将 AI 技术引入到应用中,将繁重的模型训练改变成为具备推理能力的超级计算机。"

2022 年,谷歌云构建的差异化产品以及在渠道生态上的持续建设,使其获得了西门子能源、英特尔、高通等大客户的背书。而伴随 ChatGPT 近期广受追捧,谷歌云在释放同样的信号:在人工智能研发及应用领域持续投入,以及 AI 在谷歌云等业务中的使用情况正日益增长。

其次是组织架构的调整,依靠强制性行政手段,从组织管理角度整体性优化,强化以 " 销售 + 产品 " 能力互补的 ToB 团队,是当下重要的阶段性举措之一。

云计算大客户市场仍然是 ToB 供需性较为凸显的领域,服务 B 端,不仅仅是在卖产品,更多的是在教育客户,提供 IT 和咨询服务。客户成功和客户续费,这些也都不是当下努力就立马能看到结果的,需要长期深耕,产品研发、销售市场、服务运营等几个方面综合练功。

据 The Information 报道,谷歌云还在今年年初对其销售领导层进行了全面改革,试图进一步改进云业务盈利能力。

而该举措实际在中国科技企业也尤为明显:阿里云在蔡英华主导全球销售业务后,随即开始一系列调整,包括大销售队伍下沉 " 行业主建、区域主战 ",被集成并向伙伴让利。而腾讯在 2022 年新设立政企业务线,以及在业务目标进一步明确,即聚焦自研和优化产品利润的背景下,进行了更多组织层面调整。

三是生态层面的构筑。

由于微软本质上就是一家非常典型的 ToB 企业,其自研能力超强,在云业务之前就已经形成如 Microsoft365、Dynamics 等通用型产品,通讯工具 Teams 的月活数量和功能丰富度也在不断提升。不过,微软云并没有形成需求很多合作伙伴共建的强生态。

与微软不同的是,亚马逊云没有所谓非常强的应用级抓手,虽然也有一些自研 SaaS 工具,但更多依靠生态内的合作伙伴的云资源消耗,在云市场方面,其收入来源也并非 SaaS 占主导。

而谷歌云目前主要的业务收入来源则是 PaaS+SaaS 产品。如果一直按照以产品为核心的发展思路,这就导致,每个产品都有自己的方向很难形成合力,权衡市场趋势、客户需求、企业优势,IaaS 并非最优的路径。

从某种角度讲,ToB 一开始并不是以生态为目的去构建产品、技术、商业体系,但发展到一定阶段却是需要从社区激活,反促生态。

不过对比中美云厂商在生态构建方面,肉眼可见的差距是中美市场环境的截然不同,烟囱化、系统集成、数据连接等生态性问题,导致 SaaS 应用软件的云渗透率低还无法破解,SaaS 在中国依然是个潜力巨大但占比极低的市场。

中国出海 or 全球化视野下的正面竞争

在海外三大云厂商公布云业务财务数据后,阿里也披露了最新一季度云业务财务数据。

2023 财年第三季度,阿里云营收在跨分部抵销前和抵销后分别为 266.93 亿和 201.79 亿元,经调整后 EBITA 利润为3.56 亿元,同比增长 166%,环比增长 -18.0%。

对比 2023 财年前两个财季,第一财季实现营收 176.85 亿元,经调整后 EBITA 利润为2.47 亿元;第二财季实现营收 207.57 亿元,经调整后 EBITA 利润为4.34 亿元。

也就是说,阿里云 2023 财年前三个季度(2022 年 4 月至 2022 年 12 月底)已实现营收 651.35 亿元,按经调整后 EBITA 利润,合计 10.37 亿元。2022 年(自然年)按经调整后 EBITA 利润,合计 13.13 亿元。而 2022 财年,阿里云才首次实现年度盈利 11.46 亿元。

整体来看,阿里云稳住了基本的盈利盘,却无法在至少过去一个财年实现持续的高水准。

结合 Canalys 统计数据,似乎已经给出了初步答案:与全球云服务市场 33% 的高增长势头相比,2022 年 Q3 中国地区的云基础设施服务支出同比增长 11%,增长明显放缓。

值得注意的是,在阿里云财报变动后一个基本公开的信息是,来自互联网客户的收入同比减少 4%,主要来自一个头部互联网客户(字节跳动)逐渐停止于其国际业务使用阿里云的海外云服务,部分被来自中国互联网行业其他客户的需求增长所抵消。

在中国云市场,疫情反复致使客户市场在 IT 支出上存在一定的滞后,但对于有出海需求的中国企业市场,正在先被打开。

结合亚马逊云在中国市场的客户情况,出海需求的中国企业(如出海游戏、跨境电商等)已占据重要位置。IDC 报告指出,对于中国企业或跨国公司使用国内公有云资源的业务,亚马逊云是前五名云服务商中增长最快的厂商,其在 IaaS+PaaS 市场的份额从 7.5% 增加至 9%。另外 IDC 也给出了一组发人深思的数据:

在中国企业 2022 年上半年使用海外公有云资源、且计收在中国的业务中,亚马逊云占了近 3/4 的市场份额。

这是一个非常有压迫感的数字。

服务出海企业比拼的是,全球节点和本地化运营优势(贴合企业需求和合规)。2021 年,亚马逊云正式发布 " 全球优势、植根本地 " 中国战略,2022 年亚马逊推出 " 连中外 " 举措,针对中国出海企业拓展全球业务布局,应对各地区安全合规挑战。微软 Azure 则借助世纪互联的合作,已经完成在华云计算规模扩容三倍,并在中国华北、华东同时新增两个 Azure 区域、两个数据中心,并将于 2023 年 6 月正式投入商用。

中国云厂商也在积极出海。阿里云在去年 12 月开始运营其在日本的第三个数据中心,过去一年在海外累新增 6 座数据中心,分别位于沙特、德国、泰国、韩国和日本,全球建立了 26 个地域节点和 82 个可用区。

不过,分析师 Christopher Tozzi 不久前指出," 虽然在北美、欧洲、东南亚等全球多个角落都运营着阿里云的数据中心,但相比在中国和东南亚国家,阿里云在海外市场的覆盖度仍然有限。对于那些真正需要全球影响力的企业,将会很难用到阿里云的服务。"

他还表示,一些主流的可观测性、安全管理工具并非能够集成到阿里云上,以及尤其在北美市场阿里云对开发者社区的运营相对有限,这些都是导致企业没有用上阿里云的常见原因。

这意味着,未来的云市场增长空间中,对于中国云玩家而言,无论是深入政企还是卷向海外,打仗要讲谋略。