开年以来,新茶饮市场又火了起来,走加盟路线的队员们在开店上 " 狂飙 ",一些新品牌也如雨后春笋般涌现,但走高端路线的喜茶开店速度明显慢于竞争对手。

作者 |李原

编辑 |陈芳

新茶饮 " 狂飙 ",喜茶 " 失意 "

新年伊始,一度冷却的新茶饮战火又重燃起来,行业肉眼可见地更加 " 内卷 " 了。

走加盟、吃供应链利润的队员们忙着继续扩店,打压对方的地盘。据 " 窄门餐眼 " 最新数据显示," 下沉之王 " 蜜雪冰城的门店数已达到 23631 家。

古茗则在不久前公布了自己 2023 年的战略计划,这家目前门店数有 6700 多家的新茶饮品牌,计划今年新增超过 3000 家门店,要让总门店数突破 10000 家。古茗相关负责人告诉市界:" 我们有可能成为第二家超过 1 万家门店的茶饮品牌 "。

这个目标的实现主要依靠加盟商们。据了解,目前古茗只有十几家是直营店,剩下的都是加盟店。

紧随其后的书亦烧仙草、茶百道、沪上阿姨门店数也都超过或接近 6000 家。它们也走的是加盟路线," 加盟万店 " 很快便可能成为新的行业数量级标杆。

在资本市场,经过去年新消费大退烧的 " 冷思考 " 后,新茶饮投资也正在星星点点地抬头。

" 去年上半年,新茶饮的案子大家都不看了 ", 某行业调查公司消费分析师肖燕对市界说。那时,资本普遍认为市场已经过度饱和。但从去年下半年开始,即便在疫情的洗刷下,投资人发现年轻人对茶饮的需求依然不减。

" 气泡茶、柠檬茶等创意新品还能零星地跑出来,蜜雪冰城递交招股书也给了不少创业者信心。看到头部茶饮加盟商的财务模型运行得比较稳定,有的投资人开始重新捡起茶饮案子了。" 肖燕说。

(新茶饮按门店数排序的传统玩家与新品牌,图源 / 窄门餐眼截图)

市场上也开始不断冒出新玩家。去年 8 月," 啊爆柠檬茶 " 宣布完成千万级天使轮融资。12 月,气泡茶品牌 " 别样泡泡 "、茶咖新品牌 " 如此多娇 " 分别完成了千万级天使轮融资。去年年底,从广东走向全国的 " 霸王茶姬 " 出圈,12 月新开门店 206 家,一年内门店总数便突破了千家。

也有玩家选择剑走偏锋,用 " 妖魔化 " 的打法,在小范围中很快收割了一批拥趸。

例如,去年夏天 " 手打柠檬茶 " 概念走红。随之而来的 " 手打渣男柠檬茶 "、" 香菜柠檬茶 "、" 豆汁柠檬茶 "、" 墨鱼汁柠檬茶 ",这些看似 " 异端 " 的口味引来了不少尝鲜者。推出了 " 墨鱼汁柠檬茶 " 的 " 王柠 " 负责人对媒体表示,加入了墨鱼汁的柠檬茶每天上线一小时即售罄。

但在这些热闹当中,稍显 " 失意 " 的却是最早掀起新茶饮浪潮的喜茶。

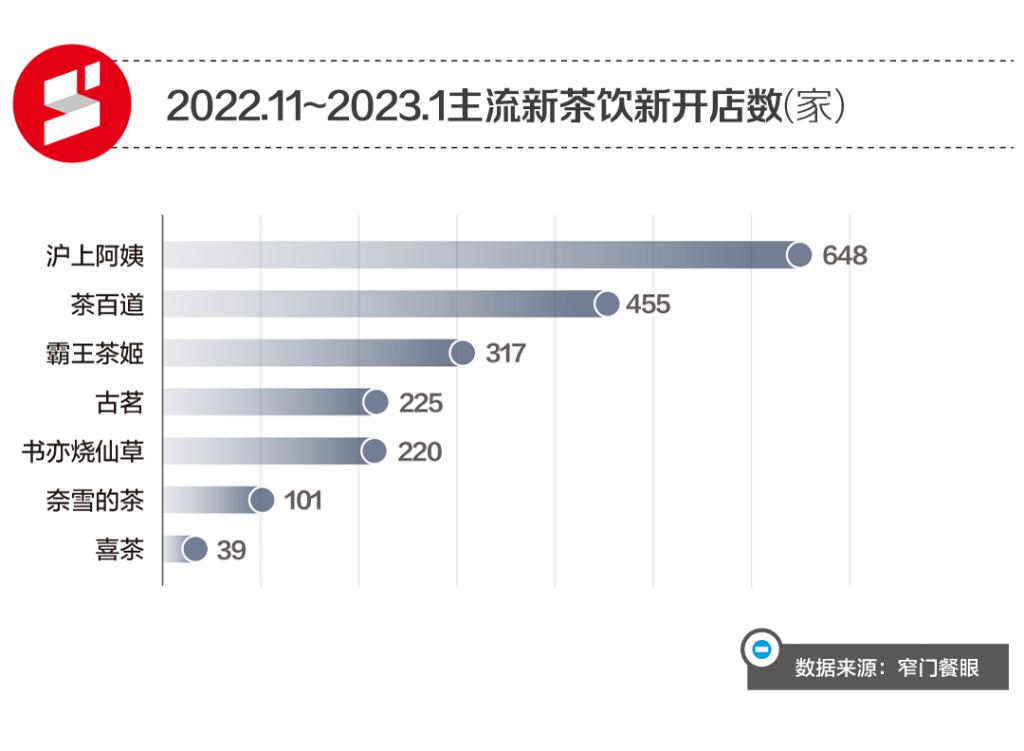

从扩张速度来看,除却踌躇满志、纷纷向 " 万店 " 进发的古茗、茶百道等竞争对手,即便与同属高端茶饮坐标系内的奈雪的茶相比,喜茶的扩张速度也算慢的。过去三个月,喜茶一共新开 39 家门店,而奈雪的茶一共开了 101 家门店,是喜茶的两倍多。沪上阿姨则开出了 648 家新门店。

根据 " 窄门餐眼 " 的开店统计,在新茶饮品牌中,喜茶在 2022 年下半年的扩张速度几乎停步。如果拉长到全年来看,截至 2022 年 12 月,喜茶门店数量为 849 家。而据喜茶官方发布的《2021 年灵感饮茶报告》显示,截至 2021 年底,其门店总数为 865 家。这意味着,一年过去,喜茶的门店数量还收缩了 16 家。

对此,市界向喜茶求证,对方表示 2022 年公司是有同时开店关店的,但强调官方没有发布过具体的开关店数据。

而在资本层面,到去年上半年为止,还处于亏损状态的奈雪的茶却表现出了比喜茶更大的扩张决心。

2022 年 12 月 5 日盘后,奈雪的茶发布公告:以 5.25 亿对价收购乐乐茶 43.64% 的股份,成为第一大股东。公告当日,奈雪的茶收涨 9.09%,报 7.2 港元 / 股。

供应链补课难题

" 喜茶近期扩张速度拖慢,主要还是它在去年发起降价后,毛利、坪效等关键数据,没有快速拉起来。不过这也是喜茶的高端定位所决定的。而且现在市场的风向也更偏向于低端茶饮消费。" 某茶饮行业天使投资人对市界表示。

(图源 / 视觉中国)

从财务角度看,同为高端茶饮的奈雪的茶日子也并不好过。财报显示,其 2022 年上半年营收同比下降了 3.81%。而据肖燕提供的一份内部调研数据显示:喜茶在 2022 年前三季度,月收入平均为 3 亿多元,2021 年的前三季度月收入则在 4 亿多元,同比下降 20% 左右。

" 喜茶宣布降价后,客流增加了 10% 左右。不过他们最担心的客单价没有发生明显变化,有的顾客以前买一杯,现在可能会买两杯。但单品价格下降,公司的毛利、净利率势必会受到影响。" 肖燕说。

据肖燕透露,喜茶降价后,根据主力店的商区点位不同,目前公司整体的净利率在 6% 左右——这个数字比起奈雪的茶,要更为优质。根据奈雪的茶 2022 年中报显示,受疫情影响,其 2022 年上半年净利润为 -2.54 亿元,还处于亏损状态。

但与正在谋求上市的蜜雪冰城比较,喜茶的净利水平要差得多。

据蜜雪冰城招股书显示,其主要营收来自向加盟商销售、制作食材、包装材料、设备设施、营运物资等产品。2019 年至 2021 年,蜜雪冰城的净利润分别为 4.42 亿元、6.31 亿元、19.12 亿元,呈逐年上升态势;2022 年一季度净利为 3.91 亿元。对比同赛道玩家," 雪王 " 的营收、净利、市场拓展速度均遥遥领先。

蜜雪冰城在供应链端 " 大杀四方 " 的盈利法宝,却正是喜茶与奈雪的茶被困住的难题。

据某茶饮供应商向市界透露:此前喜茶定位于高端品牌,较多使用鲜果、果汁等原材料,还要分季采购例如红颜草莓、巨丰葡萄等时令水果,成本控制比起低端茶饮要难上许多。

" 喜茶对质量指标的要求很高,鲜果采购整体比例应该要超过 50%。不论是上游采购、冷藏水果、冷冻果汁的运输,都很困难。" 上述供应商透露,比如黄皮等鲜果,主要种植于广东、广西,运输到北上广只能依靠空运,损耗也比较大。

而中低端茶饮的物料只需要进行工业化常温储存,如果成本控制得当,供应链反而会成为最大的利润来源。

据《财新周刊》报道,蜜雪冰城的原材料中,新鲜水果只用柠檬、柑橘两种,冷藏可存放半年,可以在价格低位采购,从而对冲成本上行压力。在四川安岳,蜜雪冰城采购的柠檬占当地适宜产能的三分之一。与此同时,茶饮品牌古茗、益禾堂也在使用蜜雪冰城的柠檬供应链。截至 2022 年 6 月,蜜雪冰城在全国拥有 23 个仓库,建仓策略取决于当地门店分布。

(图源 / 视觉中国)

因此,喜茶未来若想优化财务模型,就需要增加更多中端产品生产,降低鲜果比例;或者引入更多工业化生产流程。" 但喜茶应该也比较犹豫。毕竟它最大的卖点便是鲜果带来的茶饮口味。如果降低标准,可能要流失一些顾客。" 前述供应商说。

相似的供应链难题,也存在于奈雪的茶。奈雪的茶刚上市时,便表示将港股上市所募资金中的 4.84 亿港元,用于未来三年内提升供应链能力。对于高端茶饮来说,要与更严酷的市场作战,梳理供应链势必将成为他们的长期功课。

加盟还没奏效

喜茶和奈雪的茶所面临的窘境,归根到底仍是在于茶饮市场的集中度不高,但竞争激烈程度却在加大。

" 新茶饮能不断跑出新品牌,在于连锁茶饮一共只占总体市场大盘的 5%。许多品牌还停留在一定区域,他们的发展、上升空间也比较大。而且茶饮行业的进入门槛很低,供应链控制的难度也远远不及咖啡。" 肖燕说。

如果说疫情一度拉低了新茶饮的消费指数,某种程度上也拖慢了行业的剿杀战局。如今,新茶饮品牌最新的变化是:更加分化,也更加 " 内卷 "。

从去年下半年开始,几乎所有能 " 吃 " 的水果,都被加到了茶饮当中。从油柑、黄皮、番茄,再到一度火爆的柿子,创出了一系列以 " 柿柿如意 " 为卖点的饮品。除了 " 卷 " 口味,门店装修、茶饮包装、设计文案,都在成为品牌竞逐的方向。

哪怕落脚到 " 手打柠檬茶 " 这个小众新品类,据《中国餐饮发展报告 2022》显示:截至 2022 年 7 月底,全国柠檬茶专营店数量超过 8000 家,较 2020 年底的 3000 多家翻了近三倍。

相对而言,喜茶对于越来越热衷 " 尝鲜 " 的消费者来说,正在逐渐变得 " 传统 "。

某家住望京的消费者对市界表示,此前在北京颐堤港或凤凰汇的喜茶门店里,点杯茶饮的排队时间动辄要超过 30 分钟。最近她感觉,线上、线下下单的人开始变少了,十来分钟就能拿到饮品。

(图源 / 视觉中国)

在更激烈的竞争态势下,喜茶若想刷新品牌形象,除了继续深耕北上广,如何与更多茶饮品牌抢占低线市场,正在变得越来越重要。

去年 11 月,喜茶在公共平台上开启了加盟商招标指南,招标的重点便是针对于低线城市。

不过从其中的 " 合伙细则 " 观察,与其他奶茶品牌对加盟商基本 " 来者不拒 " 相比,喜茶对于 " 合伙人 " 的财务、商业经验、资源等提出了更高的要求。重点体现在资质审核门槛上:一般来说,奶茶品牌对于加盟商的基础资金要求大约是 30 万元 -50 万元左右。而喜茶要求合伙人提供 "100 万元以上合法现金或同可变现资产的证明 "。

从 " 合伙人 " 招标公布以来,至少目前从喜茶的实际开店数据来看,加盟计划还没有帮助喜茶的扩张步调全面快起来。

除了喜茶对于加盟商的要求更高,另一个原因在于:目前市场上茶饮的优质点位基本已经饱和,加盟商对于选择品牌也更为犹豫。

某广州加盟了沪上阿姨的商家对市界表示:2021 年,他拥有的 " 沪上阿姨 " 门店每月的净利润约为 1.5 万元,目前已降为 1.2 万元左右。" 如果新开门店,市场上此前是一年左右收回成本,现在基本要 18 个月左右。"

而喜茶的门店面积与古茗、茶百道、沪上阿姨、蜜雪冰城等相比,需要的点位更优质、面积更大,人员也更多。" 之前喜茶在一线城市,都位于商场 1 层的黄金区域,很少在 B1 层 ",上述商家表示,在低线城市的消费者是否会买高端品牌的账,这笔投入对于商家来说,不确定性也要更高。

不过对于资本来说,喜茶目前的谨慎并不全是坏事,毕竟永续经营、控制风险,对于公司来说要更为重要。而在新消费的市场上,最不缺的就是昙花一现的品牌。

" 喜茶目前的财务模型还是很健康的,对于扩张的犹豫也可看作是更为理性的决策。未来喜茶的挑战主要在于梳理供应链,调整更合理的产品结构。至于扩张速度,可以交给时间。" 肖燕说。

市界向喜茶核实截至目前开了多少家加盟店,对方回复称,公司没有对外披露过。据了解,喜茶目前已开业和即将开业的加盟店只有 30 家。