大多数华尔街分析师认为,能源股将连续第二年跑赢美国大盘,且这种趋势将延续到2023年,原因之一是:能源股仍然是现价较便宜的股票。据悉,自年初以来。能源股在2022年飙升了约55%,实现创纪录的年度涨幅,为投资者提供了可观的回报率。随着美联储收紧政策引发市场对可能出现的经济衰退的担忧,围绕2023年经济发展前景的质疑不断,但能源多头表示该行业看起来仍然具有吸引力,主要由于标普500指数中能源股的估值和市盈率仍然较低,以及预期未来油价将逐渐趋于稳定。

Hennessy Funds的投资组合经理Ben Cook预计2023年石油和天然气股将再次领先市场行情。他表示,“能源股拥有所有行业中最高的自由现金流收益率部门。”

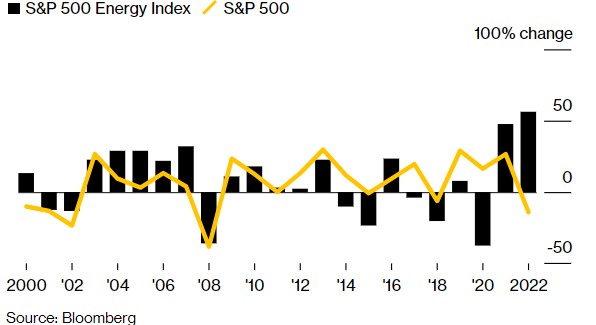

(能源指数于近期跑赢市场行情)

在俄乌冲突爆发导致原油价格飙升后,能源股也迎来了又一季度的惊人收益。大宗商品价格此后暴跌,但一些分析师认为,随着冲突时间的推移、中国疫情防控放开经济反弹以及欧佩克可能的减产,大宗商品价格已经触底。

市场预期WTI原油价格约为每桶93美元,而目前价格约为每桶75美元。更有分析师认为原油价格可能将反弹至每桶108美元。

数据显示,与整体市场相比,华尔街分析师对该行业的看法仍更为乐观,认为明年能源指数的潜在上涨空间约为16%,而大盘的上涨空间为10%。分析师给予了61%的能源指数公司“买入”评级,而标普500指数公司中的这一比例为55%。

而盈利增长和(5.73,-0.01,-0.17%)派息稳步上升是2022年能源股上涨的主要推动力。

Alerian VettaFi能源研究主管Stacey Morris在表示,“提供自由现金流为能源公司管理团队的主要目标,这样市场就不会认为能源公司只是油价的代表。”不过,能源公司的盈利增长正在放缓,这让分析师也得出结论,能源公司将很难在未来继续实现如此的高利润率。

Truist Securities的Neal Dingmann预计2023年能源行业的自由现金流将减少18%,主要由于过去两年利好大多数运营商的原材料价格在未来继续保持顺风的可能性很小。他表示,预期油田服务成本将上升,从而使2023年生产相同数量的石油和天然气的成本更高。

能源价格也很难免受潜在经济衰退的影响。摩根士丹利(92.71,1.59,1.74%)首席投资官Mike Wilson上周表示,“包括能源股在内的价值股容易受到未来经济放缓的影响,并敦促投资者转而投资于医疗保健、公用事业和消费必需品等防御性行业。

其他分析师则指出,价格高涨的能源股与原油价格变化之间的价差是该行业股将陷入困境的证据。

(价格差距正逐渐扩大)

摩根大通(134.08,-0.13,-0.10%)的首席全球市场策略师Marko Kolanovic鼓励投资者在短期内抛售所持的石油和天然气股票,因为能源股的市场表现“大幅”优于原油价格走势。他预期近期能源股股价将下跌20%至30%,然后大幅反弹。

Kolanovic表示,“在下跌行情之后,能源股将再次飙升。我相信能源股将来会有“买入”的机会,并可能再次成为股市中表现最好的板块之一。”

华尔街看涨能源股:将连续第三年跑赢市场行情

WENXUECITY.COM does not represent or guarantee the truthfCCPA ulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy