图片来源 @视觉中国

文|新财域

等了一年多时间,辣条界 " 扛把子 " 卫龙美味全球控股有限公司(简称卫龙控股),又准备冲击港股了。

近日,多家媒体报道,简称卫龙控股正在考虑最早于 10 月份启动在港股市场的首次公开募股,融资规模可能将达到 5 亿美元,目标估值 47 亿美元。目前,卫龙控股上市的相关事宜仍在讨论中,具体 IPO 的规模和时间等也有可能发生改变。

01一波三折的上市路

对于卫龙控股来说,前往港交所的路已是很熟悉了。

前前后后走了三回,但每次的原因却各不相同。

2021 年 5 月,卫龙控股首次向港交所交表,正式开启其上市之路。但因迟迟没有提交上市材料,导致材料 " 自动失效 "。

就在失效同日,卫龙控股却再次向港交所递交了上市申请,并于 2 日后通过上市聆讯。但这次同样在半年之后,被标记为了 " 失效 " 状态。

按照港交所上市规则,递交上市申请后,超过 6 个月未获批将会失效。连续两次失效,卫龙控股的做法就很值得人去琢磨了。

一般情况下,出现材料失效的原因,主要是因为市况发行困难,或者发售价格的争议。也就是说企业与投资人之间在 IPO 定价之间,存在比较大的博弈。

把这个条件放在卫龙控股所处的大消费领域来看,有着多家新消费企业,高价发行上市之后资本市场表现普遍不佳的先例,不由让我们猜测,是否是因战投与卫龙控股在发行方面产生了分歧。

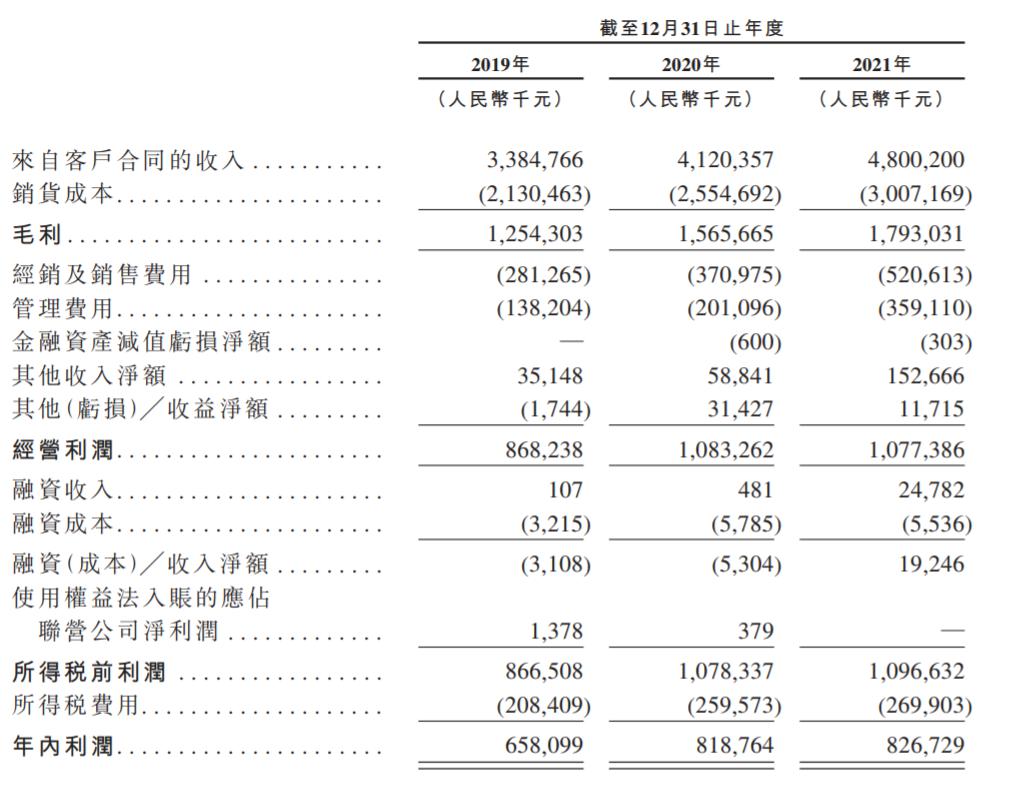

作为行业的龙头企业,卫龙控股可谓异军突起。根据卫龙控股的招股说明书,2019 年至 2021 年,卫龙控股分别实现营业收入 33.85 亿元、41.2 亿元、48 亿元,年复合增长率 19.1%,远高于弗若斯特沙利文报告中 9.6% 的行业复合增长率。

不过在净利润方面,卫龙控股却在不断下滑。2019 至 2021 年卫龙控股实现净利润分别为 6.58 亿元、8.19 亿元、8.27 亿元,分别同比增长 38.18%、24.41% 和 0.97%

对此卫龙在招股书中解释称,毛利率下滑主要受对其贡献收入大头的调味面制品所拖累,该类产品的原材料大豆油的采购成本大幅增加。此外,2021 年卫龙销售费用为 5.21 亿元,同比增长 40.3%;管理费用为 3.59 亿元人民币,同比增长 78.6%,销售费用和管理费用的快速增长,也是拖累卫龙控股盈利的一大原因。

今年 6 月 27 日,港交所再次披露,卫龙控股已通过上市聆讯,摩根士丹利、中金公司和瑞银集团为其联席保荐人。如今 3 个月过去,卫龙控股仍不见动作,以至市场一度传出卫龙控股上市或将再次搁浅的传闻。

在这个时间段释放将启动 IPO 的信息,也让投资者稍有安心。

02扑朔迷离的高估值

受到年轻人热捧的卫龙,也颇受投资者的青睐。

5 月 8 日,卫龙控股完成 Pre-IPO 轮融资。这轮融资由 CPE 源峰和高瓴联合领投,红杉中国、腾讯、云锋基金等知名机构跟投。这是卫龙成立二十多年来首次拥抱资本,也是上市前唯一一轮融资。此次融资金额高达 6.59 亿美元,卫龙控股的整体估值超过 600 亿元,几乎相当于恰恰、三只松鼠和良品铺子的市值总和。

这样的估值,在消费板块大 " 挤水 " 的今天,显得颇为 " 刺激 "。据申万休闲食品指数,目前行业的整体市盈率约为 35 倍左右,而按照 600 亿估值计算,卫龙控股的静态市盈率达到 73 倍,高出了行业平均值的一倍。

那么问题来了:卫龙控股真的值这么多钱么?

以同行业来看,三只松鼠 2021 年营收 97.7 亿元,归母净利润 4.11 亿元,市值约 72 亿元;良品铺子 2021 年营收 93.24 亿元,归母净利润 2.82 亿元,市值约 109 亿元。

可见,卫龙 600 亿元的估值,显然是有些高估了。尤其是当前休闲食品领域行情不佳,港股市场行情低迷的今天,其他休闲食品市值都在大幅缩水,卫龙控股的高估值,对其上市过程,恐怕会造成了不小的阻力。

所以此次消息称卫龙控股估值降低至 47 亿美元,显然跟整体行情更为趋于一致。这也从另外一个角度说明,卫龙控股或与战投们已达成一致,正在重新打量卫龙控股在资本市场的价值。

03急需更改的销售经

除了估值的问题外,卫龙控股还急需面对市场端的变化和调整。

靠着符合年轻人消费习惯营销手段和推广,卫龙控股在近几年市场上混的风生水起。但在快速占有市场的同时,非常规营销、食品安全等问题,也一直为消费者所诟病。

如在 2022 年 3 月,就有网友爆料称,卫龙辣条外包装印着 " 约吗 "、" 贼大 "、" 强硬 " 等字眼为低俗营销,打色情擦边球。对此卫龙回应,称产品包装的版面文案内容引起部分网友的争议,深表歉意,决定停止有争议文案包装的生产,同时进行版面文案及设计的优化。

除了营销问题外,卫龙控股还多次陷入食品安全风波。

2015 年 10 月至 2021 年 6 月,在国家及省级市场监督管理局所公布的关于调味面制品的质量抽检情况中,共有 401 批次调味面制品抽检不合格,涉及微生物超标、油脂酸败、超量或超范围使用防腐剂、甜味剂、色素等。这其中,卫龙的调味面制品,有七次不合格记录。

更为关键的是,辣条重油重烟的 " 非健康 " 标签,在消费者日益关注健康的消费趋势下,接受度正在出现下降。

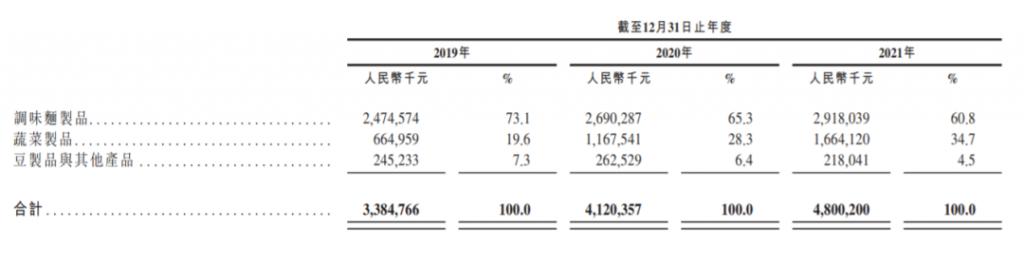

虽然在招股说明书中,卫龙控股表示已布局了蔬菜制品、豆制品与其他产品等产品线,且取得不错的效果。但整体来看,支撑卫龙控股业绩的,仍旧是辣条。一旦新品研发的市场效果不及预期,对于卫龙控股下一步的市场布局,将会产生不小的影响。

要知道,辣条不是什么高精尖产品,不仅附加值较低,也存在较强的可替代性。事实上随着今年卫龙价格的上涨,已经有经销商和消费者表达了不满,多家友商进入辣条行业,也给卫龙的业绩增长带来压力。

" 五毛辣条 " 如变身贵族,不仅让卫龙控股可能出现市场占有降低的风险,也可能会让消费者所接受的 " 平价好吃 " 标签褪色。

目前卫龙的销售,主要依靠线下经销商进行,卫龙控股在招股说明书也承认,如果经销商出现波动,会对卫龙控股财务状况及经营业绩产生不利影响。

因此,卫龙控股或急需借助资本的力量,用 IPO 的募资,进一步拓展售和经销网络、品牌建设、扩大和升级公司的生产设施与供应链体系等。以此来降低生产成本、扩大经销商以及消费者的认可。

这或是卫龙控股急于在目前市场尚未回暖的时候,仍然选择推动上市的一个重要原因。

不过能否借助资本市场完成战略构想,还需要继续观察。毕竟目前食品板块估值正在大幅度下降。知难而行的卫龙控股要让资本市场心动,不仅是要讲出一些 " 新故事 ",恐怕还得作出一些 " 新动作 "。