面对日元的持续贬值,日本政府和日本央行终于忍不住出手干预。

在美联储宣布大幅加息75个基点之后,日本是否会继续坚持宽松的货币政策,使日美央行货币政策再度分化,成为外界的焦点。当地时间9月22日,日本央行在货币政策会议后宣布,继续坚持当前超宽松货币政策,维持利率水平不变。

当天日本央行发布公告称,将接续短期利率维持在负0.1%的水平,并通过购买长期国债,使长期利率维持在零左右。未来如有必要,将进一步放松货币政策。

利率决议一出,日元对美元汇率迅速贬值,一度跌破1美元对145日元。有见及此,日本政府和日本央行实施买入日元和卖出美元的汇率干预措施。这也是时隔24年来,日本政府和央行再次进行汇率干预。

在当前日元贬值叠加通胀加速的压力下,日本央行却坚持宽松政策,导致市场流动性压力持续上升。对此,日本央行行长黑田东彦认为,控制收益率曲线(YCC)可以解决日元流动性收紧问题,而近期的购债行为也不会导致政府债务货币化。然而,在截至21日的两天内,日本10年期国债连续两天“零交易”则成为了日本债券市场流动性恶化的信号。

渣打中国财富管理部首席投资策略师王昕杰向21世纪经济报道记者表示,日本国债连续两天零交易,是1999年来首次,推高了长短收益率的风险溢价,是流动性恶化的标志,而这也是固守日本YCC政策的代价。他认为,“过度介入债市来执行收益率曲线的控制,无疑在欧美其他国家收紧政策的当下,进一步推高了宽松成本。从债市的表现来看是推高了流动性溢价,而且还造成了日币的贬值。所以综合考虑,日本央行有可能在未来的会议上讨论YCC放松的可能性。”

一边是日本央行始终坚持宽松政策复苏经济,另一边,是维持宽松所引致的一系列负面影响。日元持续性贬值将给日本带来怎样的压力?之后,日本是否还有必要持续宽松政策?

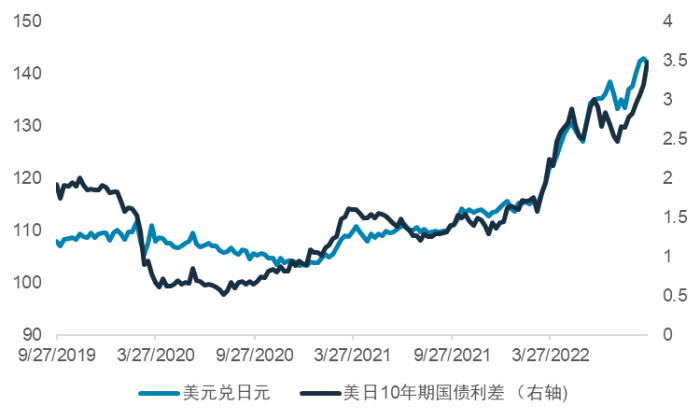

数据源于彭博、渣打银行

日元贬值难以缓解

靴子落地,日本央行22日宣布继续坚持实施宽松的货币政策。尽管该结果一如市场预期,但随后日本股市和日元的快速波动,想必也让日本政府和央行方面措手不及。

9月22日,东京股市日经指数较上一交易日下跌159.30点,收报27153.83点,创约2个月新低,跌幅达到0.58%。除了日本股市震荡下行,日美货币政策的分化还直接导致日元贬值加剧。

当天,日元对美元汇率快速下跌至145区间,迫使日本在时隔24年后出手干预汇市,采取买入日元和卖出美元的操作。事实上,在此之前,日本政府就对日元贬值进行“口头干预”。日本财务省的外汇主管神田真人曾称,如果市场出现巨大波动,将采取任何手段稳定汇率。然而,由于缺乏日本央行的配合,日元仍然弱势。

或许正因如此,日本银行实施了以约144日元询问汇率水平的“汇率检查”。有分析指出,汇率检查相当于干预日元买进的准备阶段,意味着相关部门进一步提高了警惕。因此,这也被外界认为是为汇率干预做准备的动作。

上海外国语大学国际金融贸易学院院长、教授章玉贵向21世纪经济报道记者表示,上世纪末,日本央行曾频繁干预外汇市场,并被美国财政部长期关注,认为日本央行涉嫌操纵市场。1998年亚洲金融危机期间,日本就曾强力干预外汇市场,但如今的局面与20余年前的情况有所不同,日本央行必须想方设法稳住日元对美元的波动性,以免日元再次大幅下挫。

尽管日元贬值引起日本方面重视,但日本央行仍在增加购买国债,以保持低债券收益率。

对此,章玉贵认为,这显示出日本政府和央行的不同步调,反映出日本政界与财经界对日元走向与货币政策走向的分歧日渐明显,“日本决策层对日元深度贬值可能引致日本经济大幅缩水、国民财富蒸发的负面效应越来越担忧,希望能够采取有效措施稳住日元汇率;但是另一方面,日本央行从技术和战略层面考虑又要保持货币政策的稳定性,希望通过维持低利率尽快渡过经济困难期。”

“日央行保持国债低收益率,是其一直以来对抗流动性陷阱的手段,同时,日本政府高额的公共债务率,也需要低利率配合,否则其财政将不可持续。另一方面,随着日元的进一步贬值,其边际收益会逐步下降,由此而来的输入性通胀压力、资本流出、国民对外购买力损失等不利影响都在加剧。”中国民生银行(3.520,0.02,0.57%)研究院高级研究员应习文也向21世纪经济报道记者表示,日本政府优先采用口头干预,是较为低成本的做法,但效果也可能有限。

可即便如此,考虑到当前的日本央行迟迟未见有加息的行动。章玉贵表示,日本央行会紧盯市场走势,其利率调整的时间窗口目前尚未来临,除非日元对美元跌破1美元对150日元。

就在日本央行宣布利率决议之后,日美利差进一步扩大,日元迅速贬值,这让日本政府再也按捺不住了,决定实施汇率干预。该措施也一度使日元得到提振,日元对美元汇率一度升至141区间。

但多位受访专家都认为,此举对强化日元的作用极为有限。西南财经大学全球金融战略实验室主任、首席研究员方明向21世纪经济报道记者表示,“局部干预很难有效支撑日元,更多的还是取决于美联储加息情况和美元汇率趋势,以及会不会出现全球或局部的金融危机。”

持续宽松政策是否还有必要?

日本央行毫无悬念地成为了最后一个仍处于负利率区间的主要经济体。

对于实施宽松的货币政策,日本央行行长黑田东彦称,“有必要支撑从疫情走上恢复道路的经济。”他甚至还表示,暂不上调利率并非数个月,而是两、三年。

日本坚持宽松货币政策的最大原因,是实现经济复苏。从数据来看,日本在2022年二季度的国内生产总值(GDP)同比增长3.5%,较初值年率增长2.2%做出了大幅调整,按季度来看则增长0.9%。此外,8月CPI也录得自1991年以来的最强值,同比上涨3%,高于预期的2.9%和前值2.6%。

虽然经济复苏渐有起色,但在方明看来,日本维持利率政策不变有几方面因素,“首先,是经济增长仍然乏力,疫情对经济的冲击和少子老龄化社会的长期结构化压力并存;其次,是通胀压力不大,8月CPI也仅上升至3%的水平,扣除新鲜食品外的核心CPI也仅2.8%,相对于欧美等发达国家而言,处于较低水平;再者,是日本央行对于日元贬值具有较大的容忍度,尽管日元贬值接近至147的亚洲金融风险期间的低点,但日元贬值也对于充分利用外贸优势有一定的帮助。”

不少受访专家也对日本当前的经济复苏情况表示不乐观。“日本经济长期陷入超低利率的流动性陷阱,而近年来保守疫情困扰,社会需求始终偏弱。”应习文表示,尽管今年上半年日本GDP实现增长,但下半年以来制造业PMI持续回落,服务业PMI已跌破50%,显示经济复苏承压,在这种情况下,若收紧货币政策,确实会对实体经济产生较大的影响。

尽管有充分的理由实施宽松货币政策,但问题是,该政策导致日元的持续贬值已经显现出不少负面效应。

9月15日,日本财务省公布的初步统计结果显示,8月日本贸易逆差为28173亿日元,为自1979年有可比数据以来最大值。对此,王昕杰表示,“宽松政策能够支持小企业继续运作,不至于出现大面积破产的局面;但反面来看,宽松的政策导致汇率下降,使得日本进口原材料的成本增加,且在海外需求降低的宏观背景下,企业的盈利下降。”

章玉贵直言,维持目前的宽松环境对日本经济相对有利,但前提是美国尽快退出加息周期,在全球经济处于显著不确定的背景下,短期内日本经济看不到显著复苏迹象。

在美联储还将继续加息的趋势下,日美利差持续扩大,多位受访专家认为日元还将进一步贬值。但章玉贵认为,日本政府也不可能任由日元持续贬值。“日本政府对日元贬值的容忍度尽管有一定弹性,但应该不会放任其跌至150的恐慌心理点。”他说道。

在日元贬值的情况下,日本还继续通过持续购入国债,维持将10年期国债收益率目标维持在0%附近的YCC政策,致力于将通胀推升至2%的稳定水平,显示出日本要保持货币政策独立性的决心。

然而,日本在“保债弃汇”的路上却遭遇挫折。在截至9月21日的两天里,日本10年期国债连续2天“零交易”,此为1999年以来首次,成为日本债券市场流动性恶化的新信号。

方明表示,“日本央行坚守利率曲线控制政策(YCC)即通过买入以将其收益率控制在政策目标上限的0.25%以内的政策,随着美联储大幅加息和全球债券价格重估,加之日元大幅贬值,持有日本国债遭至巨大损失,外资卖出日本国债在情理之中。为不影响国债暴跌,日本央行出手购买国债是稳定国债市场乃至债券市场和金融市场的必要举措。”他认为,全球或局部金融危机可能给日本国债和债券市场带来重大压力,日本央行压力巨大,如继续YCC政策可能会削弱日元的防御能力。

应习文也认为,日本单方面干预外汇市场的作用相对有限,若日本央行不加息并且持续购入日债,外汇干预的效果会打折扣,“目前对日本最有利的情况是全球通胀缓解和美元加息变缓,这样日本有大概率能熬过这轮困境,但目前趋势看困难似乎在变大。”

当前,日本始终维持YCC政策的做法正受到质疑。瑞银全球策略分析师Michael Cloherty甚至认为,日本外汇干预失败或将导致日本央行“放弃YCC”政策。

“真正缓解日元贬值压力的方式,还是要通过放松控制收益率曲线(YCC)来推动日元汇率重新定价。”展望未来的政策走向,王昕杰认为,日本央行更有可能透过微调而不是彻底扭转YCC政策,“调节短端的利率区间意义并不会很大,但是扩大长端的利率空间是有可能的。”

日本为何要继续维持负利率政策?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy