今天我们来聊聊美国最大医药分销商麦克森(371.01,2.45,0.66%)。

今年以来,伴随美联储激进加息,衰退担忧成为笼罩在美股上方的阴云,美元走强也在侵蚀美国企业利润,大部分明星牛股纷纷回调,但麦克森股价却非常坚挺,今年迄今涨超50%,远远跑赢大盘,并创历史新高。

这家公司为何如此抗跌?涨势还会持续吗?下面我们先来看看麦克森的主营业务。

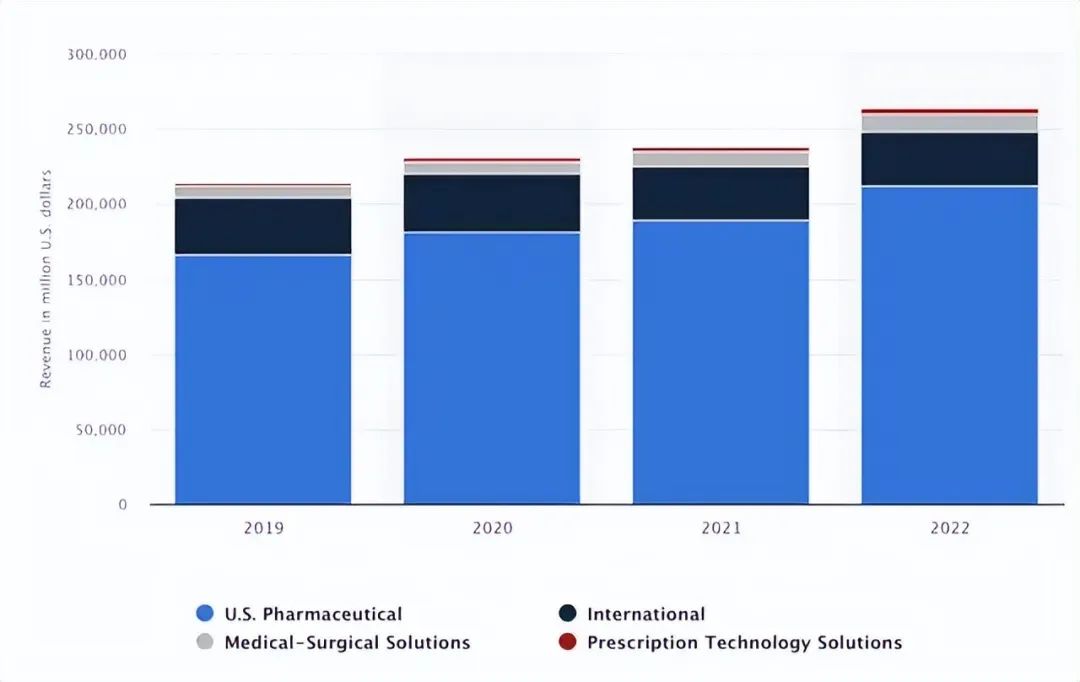

麦克森主营医药、医疗外科器材配送和提供医疗信息技术解决方案,业务分为四个分部:

美国药品业务:分销专利药、仿制药、特殊药品、生物仿制药、非处方药以及其他保健相关产品,此外还向药店(零售店、医院和备用场所)销售财务、运营和临床解决方案,并提供咨询、外包、技术和其他服务。最近季度营收占84.8%。

国际业务:公司在欧洲和加拿大的业务,涵盖了美国之外的药物分销服务、专业药房、零售和输液护理服务。营收占比9.8%。

医疗外科解决方案:为医疗健康服务商(医生、手术中心、疗养院、家庭保健机构等)提供医疗外科用品分销、配送和其他服务。营收占比3.9%。

处方技术解决方案:结合自动化和公司在医疗生态系统中导航的能力,将药房、供应商以及生物制药公司和付款人连接起来,给患者提供更快、更好、更省钱的的治疗方案及支持服务、第三方物流和批发分销支持。营收占比1.6%。

1、“抗衰退”的优选?

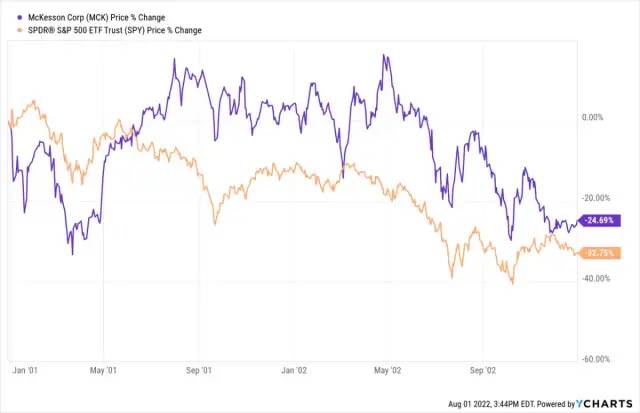

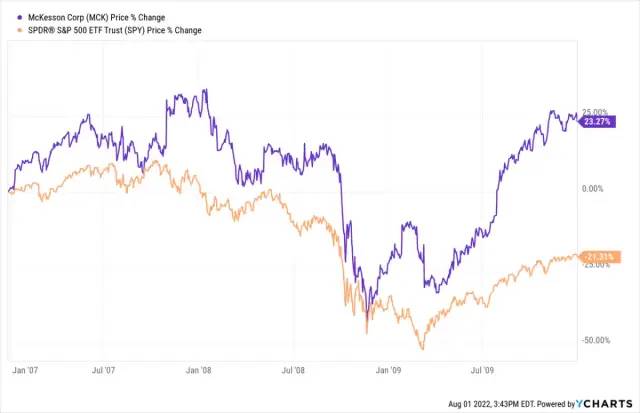

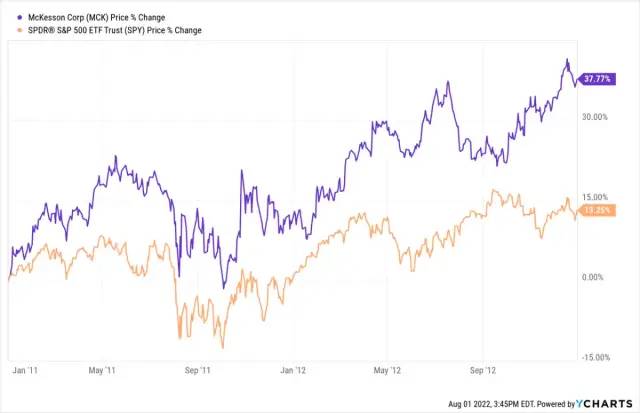

从宏观经济环境来看,尽管今年上半年美国消费者支出保持强劲,但消费者信心却在逐渐下降。麦克森所处的医疗保健行业受消费者信心影响较小,是抗衰退的优选标的之一。

实际上,在过去20年消费者信心低迷时期,麦克森的表现通常优于大盘。

2001-2003

2007-2010

2011-2013

虽然过去的表现不代表未来,但在这种环境下,过去的趋势可以有助于我们形成对未来的预期。

2、受强势美元影响较小

2022年第二季度,许多公司受到美元走强的影响,如苹果(171.52,-2.63,-1.51%)、亚马逊(138.23,-4.07,-2.86%)、微软(286.15,-4.02,-1.39%)、强生(169.31,2.54,1.52%)等无一幸免。

虽然麦克森有国际业务,但其大部分收入来自美国制药部门,因此受汇率的影响较小。

7月,欧元兑美元汇率甚至达到了平价,美元走强的影响或将持续,相比于其他跨国公司股票,麦克森的外汇风险相对较低。

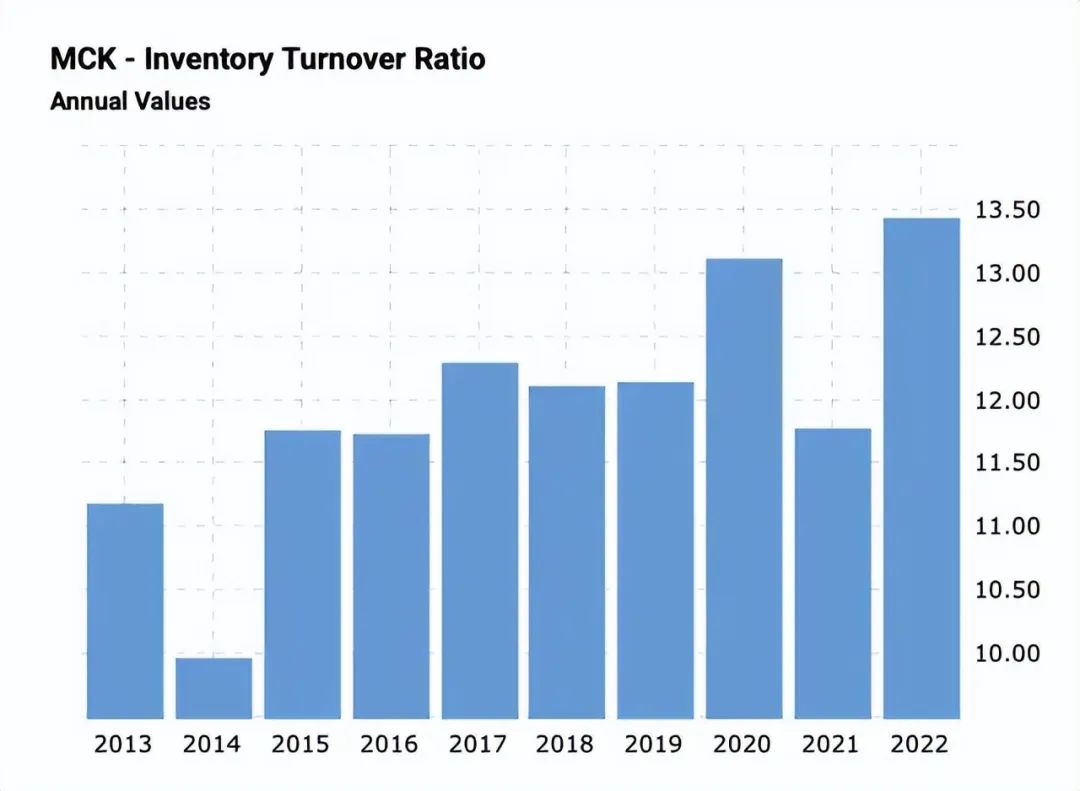

3、库存管理水平高

今年上半年,库存管理问题是许多公司普遍出现的现象,包括沃尔玛(137.02,-2.05,-1.47%)和塔吉特(167.04,-6.01,-3.47%)等大型零售商都出现库存危机。

库存积压和管理不善,会导致不得不通过打折销售来快速减少库存,这样可能会最终导致利润率下降。

但是麦克森的库存管理一直优秀,甚至在上半年创造了创纪录的存货周转水平。

4、持续派息及回购

有分析指出,在当前的市场环境下,医疗保健公司更具吸引力,并且可能比非必需消费品领域的公司更安全。

股息方面,麦克森有良好的派息纪录,过去的23年每年都给股东派发股息,并且近几年还逐渐提高股息,公司在7月份将股息提高15%,至每股派息0.54美元。

股票回购方面,过去十年公司不断回购自家股票,流通股数量减少了35%以上,从而为股东创造了巨大的价值。

2021年底,麦克森表示将继续实施股票回购计划,回购金额将提升40亿美元。由于预计未来几年收入和盈利都将保持强劲,相信股票回购计划可以落地。

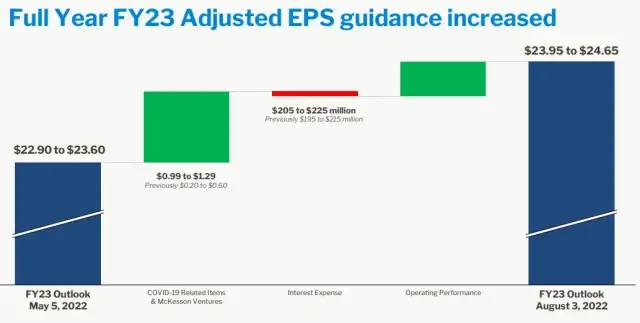

5、上调业绩指引

2023财年一季度(截至2022年6月30日止三个月),麦克森实现收入672亿美元,同比增长7%;调整后每股摊薄收益为5.83美元,同比增长5%。

收入增长主要是由美国制药和处方技术解决方案业务推动,这两个分部均实现了两位数的增长。在初级保健业务增长的推动下,医疗外科解决方案的收入实现低个位数增长,部分被新冠检测的贡献降低所抵消。另一方面,国际收入下降在一定程度上也抵消了增长,受剥离英国和奥地利业务影响,国际业务收入同比下降了29%。

公司预计2023财年调整后每股摊薄收益为23.95-24.65美元,较此前预期的22.9-23.6美元有所上调,可以看出公司对未来持乐观态度,也从侧面印证了尽管宏观经济环境高度不确定,但公司在短期内仍能表现良好。

值得一提的是,麦克森也是巴菲特今年为数不多新入手的股票。伯克希尔今年一季度建仓麦克森,二季度继续买入。截至6月底,伯克希尔持有麦克森约320万股,占投资组合0.35%。

麦克森为何如此抗跌?今年已涨超50%

WENXUECITY.COM does not represent or guarantee the truthfCCPA ulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy