考公进国企,是如今年轻人的潮流。

国企钱多事少福利好,这样的现身说法在网上比比皆是,曾经的 " 下海 " 创业已经失去魔力,考公 " 上岸 " 才是正道的光。

但是,国企的待遇真的有那么好吗?

中国中车子公司的员工应该不会同意,因为 6 月份的到手工资只有 683 元。

作为国之重器——中国高铁的制造者,中国中车是中国制造绝对的门面担当,但是为何核心子公司的员工待遇如此之低?而在低待遇的背后,也折射出告别大跃进的中国高铁陷入增长困境。

点击下方名片,关注金角财经,我们将为你剖析更多社会热点,拆解经济事件背后的逻辑。

结算问题?

最近,有网友在知乎发文称:" 中车青岛四方股份,作为全国最大的高速动车组生产基地,给员工发放的工资,一个月工资 680,没少打个零。"

图源:知乎

同时,另有网友表示,其家属 " 在四方工龄十几年 "、" 硕士学历、技术岗、正式工 ",扣除社保、公积金等,6 月也仅收到了 683 元实发工资。

中车青岛四方,全称中车青岛四方机车车辆股份有限公司(下称 " 中车四方 "),属于中国中车的核心子公司。

中国首列时速 380 公里高速动车组、首列 350 公里 " 复兴号 " 标准动车组在此生产,时速 600 公里的高速磁浮列车统在此下线。

作为研发制造企业,中车四方的招聘门槛十分高。2022 届校招中,学历要求为硕士、博士,而有竞争力的薪酬待遇和丰厚福利正是其吸引人才的 " 卖点 "。

针对降薪传闻,中国中车党委工作中心主任高亢回应,因为牵扯到结算的问题,四方股份 6 月份的工资其实是分为两次发放,在 7 月 1 日又发了一回,但高亢并未透露第二次发放的具体数额。

其实,上述知乎贴文也有提及补发事项:"7 月份会给补一些,但是不知道补多少,但肯定的是,现在单位肯没钱给员工发足额工资了。"

可以看出,第二次补发能不能发足,存在很大的不确定性。

至于本次工资发放事件会否波及上市公司层面,中国中车负责投资者关系的工作人员表示,上市公司这边的员工工资同以前一致,并未发生变化。

表面上看,可能变化不大。

据一季报,中国中车一季度支付给职工及为职工支付的现金约 66.57 亿元,同比下降了 0.81%。

据公开信息,2021 年中国中车在职员工合计 160656 人,支付给职工及为职工支付的现金为 332.67 亿元,以此估算平均员工薪酬为 20.71 万元,相比 2020 年还增加了约 10%。

但仔细一看,会发现中国中车的员工其实在不断流失。

2020 年和 2021 年,中国中车的员工总数分别减少了 1538 人和 3521 人,合计流失员工 5059 人。

中国中车对此表示,对企业来说,员工进进出出、工资能增能减、职位能上能下是正常的。

但背后真正的原因,可能是铁路投资下降的背景下,铁路装备制造商订单减少,从而对中车四方甚至中国中车的业绩都构成较大压力。

转盈为亏

中车四方是中国中车旗下核心子公司,主要业务为铁路装备制造,为中国高速列车产业化基地,行业地位领先。

截至 2021 年末,中车四方股份高速动车组国内市场占有率 43%、城际市域动车组为 95%、城轨地铁为 25%。

据中国中车年报,2021 年,中车四方营业收入为 380 亿,归母净利润 24.36 亿。

中国中车 2021 年年报

然而,踏入 2022 年后,中车四方业绩面临较大冲击,从中国中车一季报就能看出问题。

2022 年一季度,中国中车的铁路装备业务营业收入为 53.5 亿,相比 2021 年同期的 152.1 亿,减少了 64.83%。

中国中车 2022 年一季度业务构成

中车四方作为中国中车铁路装备业务的核心子公司,可以想象将首当其冲地受到影响。

据北京产权交易所披露,中车四方股份 2022 年一季度净利润亏损 2 亿元。

北京交通大学教授赵坚认为:"铁路装备制造企业可能会越来越难。因为高铁最初建设时,主要从客流量大、人口密度高的线路开始。对国家铁路集团来说,当时采购需求很大。当大规模投资高铁网络、快速扩张时,市场快速形成高铁动车组大批量生产能力,而当高铁网基本形成时,这些设备制造能力显然过剩了。"

事实上,铁路装备业务,顾名思义主要就是看铁路投资吃饭,铁路投资下降,采购需求减少,自然会冲击业绩。

而 2022 年铁路投资规模,确实大不如前。

据国家铁路局数据,今年 5 月份,全国国内铁路固定投资额 348 亿元,相比去年同期减少了 20.73%,较疫情第一年 2020 年 5 月份的数据减少了 52.77%。

2022 年前 5 个月,铁路固定资产投资累计值为 1923 亿元,相比去年同期数据减少 5.6%,相比疫情第一年 2020 年同期数据,减少了 13.16%。

铁路投资下跌的主要原因,是高铁大规模建设的时代已经过去。

过去十多年,铁路新增投资主要靠高铁建设拉动。

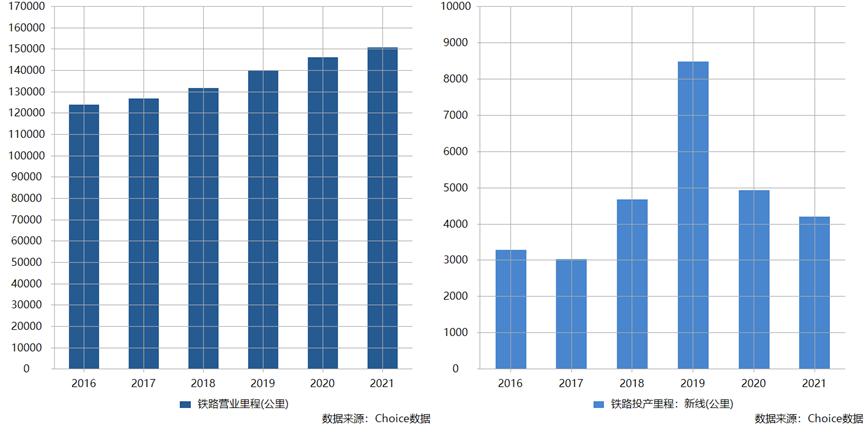

2008 年,高铁营业里程数才 700 公里,到了 2021 年,高铁营业里程数高达 4 万公里,翻了近 57 倍,而同期的铁路营业里程数仅由 7.97 万增加至 15.07 万。

从新增里程数看,2008 年至去年,高铁营业里程数新增 3.93 万公里,而同期铁路营业里程数新增 7.1 万,高铁新增里程占比为 55.35%。

然而,在高铁建设如火如荼时,一些问题开始浮现出来,新建线路的客流量不断减小,同时高铁投资成本高、回报周期长,多数新建高铁盈利状况不佳。

2021 年 3 月,国务院甚至为此发文要求控制盲目建设高铁,以防范铁路债务风险。这也被广泛解读为高铁大跃进时代的落幕。

过去,出于拉动经济等因素的考量,地方政府修建高铁意愿强烈,当经济下行压力较大时,高铁等基建也确实被视为稳投资、稳增长的重要抓手。

但赵坚认为,未来高铁新增投资空间非常有限。

这一点,从国铁集团计划投产新线数据就能看出来。

据国铁集团数据,2022 年新线投产里程进一步下滑,计划投产新线 3300 公里,其中包括 1400 公里高铁,两者均连续四年下降。

2018-2021 年新线投产里程分别为 4683 公里、8489 公里、4933 公里、4208 公里,都说疫情影响下靠基建稳经济,但今年新线计划投产的里程数还不到疫情前 2019 年的 40%。

高铁新线的计划投产里程数降幅更大,2018-2021 年分别为 4100 公里、5474 公里、2521 公里、2168 公里,今年高铁新线计划投产里程数仅为疫情前的 2019 年的 25.6%。

值得注意的是,国铁集团是中国中车最大的客户。

2021 年,中国中车对其销售额占自身营收高达 35.82%,其新线投产计划对中车四方和中国中车业绩有重大影响。

甚至在业务描述上,中国中车也把 " 深化与国铁集团战略合作 " 作为重点方向。

中国中车 2021 年年报

除了新线投产计划,国铁集团自身经营状况显然也与中车四方和中国中车息息相关。

而令国铁集团雪上加霜的是,除了新建的高铁线程客流不足,受疫情影响,原本客流量较好的线程同样下滑显著。

国家铁路局数据显示,2022 年前 5 月全国铁路旅客发送量 6.2 亿人,同比下降 44.6%,也低于疫情第一年 2020 年前五月 6.5 亿人的旅客发送量。

今年 5 月份,全国仅发送旅客 0.92 亿人,同比减少 68.6%,相比 2020 年 5 月份的 1.56 亿人,减少了 41%。

客运业务受到严重冲击,国铁集团甚至表示将带头过 " 紧日子 ",在已经大幅减少铁路投产计划的情况下,进一步致使中车四方甚至其母公司中国中车业绩承压。

然而,中车四方的转盈为亏仅是中国中车业绩困境的缩影,刚刚过完 140 岁生日的中国中车,交出了一份差强人意的成绩单。

利润新低

时间回到 2015 年,当时南北车合并,成为牛市的标志性事件之一。

4 月 7 日复牌后,在短短十个交易日内,中国中车股价(前复权)由复牌前的 14.74 元涨到 34.24 元,翻了 2.3 倍。

但涨幅瞬间即逝,股价在 "615" 牛市顶点之前就开始下跌,一路跌至 8.35 元低位,四个月左右时间跌去了 75.6%。

这波过山车行情,一度被认为是当年股市牛熊转换的象征。

中国中车 2015 年过山车行情

事实证明,南北车合并后并没有取得想象中的美好结果。

合并后的第一个完整会计年度 2016 年营业收入为 2297 亿元,此后多年均没有超过该数字,可谓出道即巅峰。

与此同时,2016-2021 年这六年间,我国高铁营业里程由 2.2 万公里增加至 4 万公里,铁路营业里程由 12.4 万公里增加至 15.07 万公里。

从新线投产里程看,近六年里营收最高的 2016 年却是投产数十分低的一年:

高铁新线投产里程仅 1903 公里,为六年里最少,2019 年该数字是其 2.87 倍;

铁路新线投产里程为 3281 公里,为六年里倒数第二低,2019 年该数字是其 2.58 倍。

而 2016-2021 年,铁路装备一直是中国中车最重要的业务,2017-2019 年营收占比甚至超过 50%,即使 2020-2021 年下降到 40% 左右,也依然是营收占比最大的业务。

既然铁路装备一直是其最重要的业务,南北车合并后又迎来高铁投资热潮,中国中车按理说应该会迎来业绩爆发期。

然而,中国中车似乎并没有把握好这轮高铁投资热的机遇。无论从营收还是利润角度看,都没有超过 2016 年,近三年甚至出现倒退。

中国中车铁路装备营收占比

那么,投资热潮过后,结果就可想而知了。

2021 年,中国中车归母净利润为 103 亿,同比下跌 9%,为南北车合并后最低。

在今年一季度铁路装备业务经历滑铁卢后(参考上文提及的一季度业务构成),中国中车业绩进一步下滑。

据今年一季报,中国中车营业收入为 306 亿,同比减少 26.25%;

归母净利润 2.19 亿,同比减少 83.61%;

扣非后更是录得亏损,为 -1.57 亿,去年同期该数据为 9.84 亿。

中国中车今年一季度业绩

受业绩拖累,今年以来中国中车股价持续下跌,截至 7 月 15 日,收盘价为 5.07 元,年内跌幅超过 15%,距离 2015 年南北车合并后的高点,下跌了 85%。

中国中车年线

面对业绩和股价的双重打击,有投资者直言," 股价跌的连妈的都不认了 ",公司有没有稳定股价的相关政策推出?

而中国中车也仅仅是一句:股价受多种因素影响,目前公司基本面未发生重大变化,生产经营稳定。

中国中车业绩说明会纪要

当然,除了股价和业绩,中国中车还肩负着重要的历史使命。

2021 年 1 月 19 日,高层领导考察北京冬奥会、冬残奥会筹办工作时表示:" 我国自主创新的一个成功范例就是高铁,从无到有,从引进、消化、吸收再创新到自主创新,现在已经领跑世界。"

中国中车也在今年业绩说明会上表示:" 将不断推出新技术、新产品、新服务,继续保持国内高铁市场的领先地位,精心打造国家高铁‘金名片’,担当好大国重器、产业引擎的重任。"

而这一切,都离不开人才,人才是高铁不断提升的核心要素。

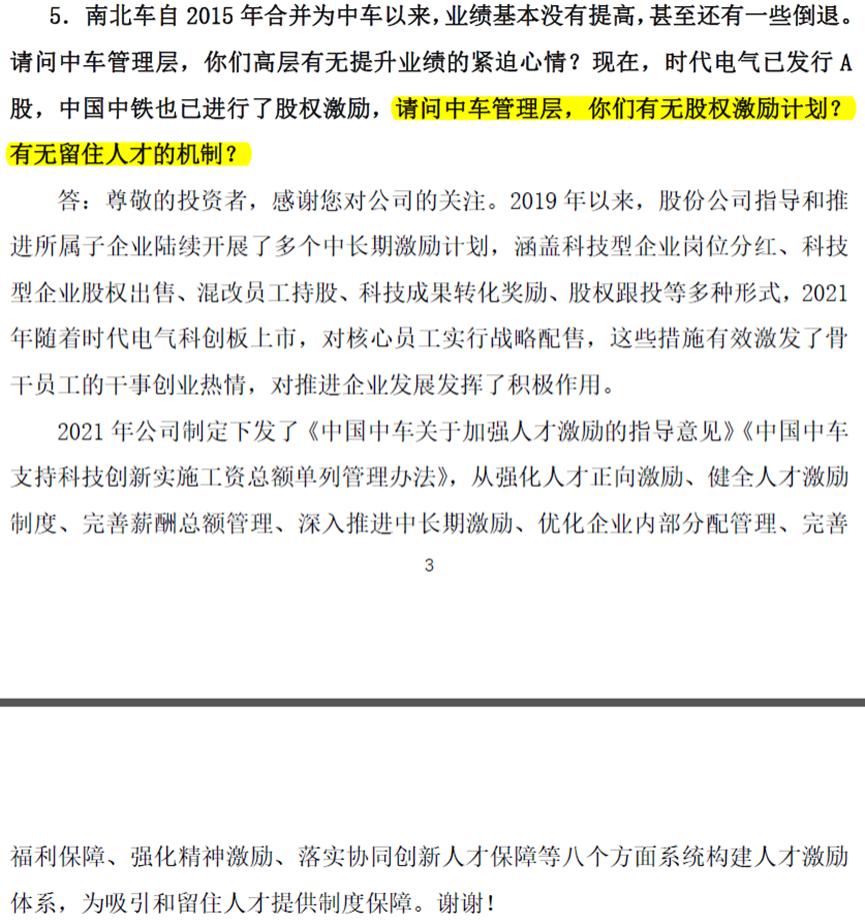

关于留住人才的机制,也是业绩说明会上投资者重点关心的问题之一。

中国中车业绩说明会纪要

尽管中国中车表示将从八个方面系统构建人才激励体系,为吸引和留住人才提供制度保障,但是核心子公司员工月入 683 元的传闻,未免让人倒吸一口凉气。

到手工资683元?中国中车跑不动了

WENXUECITY.COM does not represent or guarantee the truthfCCPA ulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy