最 " 倒霉 " 私募冠军

入局亏了 3 亿,出局后股价暴涨 7 倍

再来说说 A 股这伤心事。 近日,前私募冠军罗伟广在朋友圈感慨:

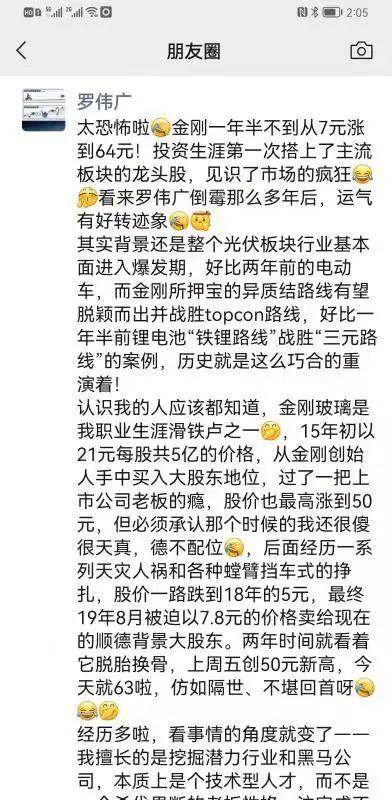

太恐怖啦,金刚一年半不到从 7 元涨到了 64 元。投资生涯第一次搭上了主流板块的龙头股,见识了市场的疯狂,看来罗伟广倒霉那么多年后,运气有好转迹象。

其实背景还是整个光伏板块行业基本面进入爆发期,好比两年前的电动车,而金刚所押宝的异质结路线有望脱颖而出并战胜 Topcon 路线,好比一年半前的锂电池‘铁锂路线’战胜三元路线的案例,历史就是这么巧合的重演着。

" 认识我的人应该都知道,金刚玻璃是我职业生涯滑铁卢之一,15 年初以 21 元每股共计 5 亿的价格,从金刚创始人手中买入大股东地位,过了一把上市公司老板的隐,股价也最高涨到了 50 元,但必须承认那个时候的我还是很傻很天真,德不配位。后面经历天灾人祸和各种螳臂当车式的挣扎,股价一路跌到了 18 年的 5 元,最终 19 年 8 月被迫以 7.8 元的价格(基金君注:差不多亏了超 3 亿)卖给了现在顺德背景的大股东。两年时间就看着它脱胎换骨,上周五创 50 元新高,今天就 63 啦。彷如隔世,不堪回首。

罗伟广于 2007 年成立新价值投资,所管理产品以高达 192.57% 的收益率,斩获 2009 年的私募冠军。

2015 年市场大幅震荡以后,罗伟广提出 " 一二级市场联动 " 的想法,看好小市值公司的并购重组的机会和跌出来的价值,买进了大东海 A、科斯伍德、天广中茂等十余家上市公司的股票,同时通过受让股份成为金刚玻璃的实控人。但此后金刚玻璃试图搞重组,购买罗伟广等持有的资产,被证监会否决,原因是 " 标的公司盈利预测可实现性及评估参数预测合理性披露不充分 ",最终金刚玻璃撤回申请文件,终止了重组。

此后,重组遇阻的金刚玻璃股价一蹶不振,大幅下滑,导致罗伟广股权质押爆仓,股权被司法轮候冻结。

2018 年 12 月,广东证监局分别对金刚玻璃、及公司第一大股东拉萨市金刚玻璃实业有限公司、实际控制人罗伟广等责任人作出行政处罚,对罗伟广采取出具警示函措施。证监局指出,罗伟广存在未配合上市公司及时披露公司股份冻结事项、未配合上市公司披露公司股价异常波动事项、未配合上市公司及时披露股份减持计划等违规行为。

2019 年 8 月 14 日,阿里司法拍卖页面显示,罗伟广所持 2256.5 万股金刚玻璃股权(占总股本 10.45%)被司法拍卖。最终一位名为何光雄的顺德人士以起拍价价格获得了三场合计 2256.5 万股金刚玻璃股权。只花了 1.7 亿,基金君算了一下,到今天的市值,已经是近 14 亿人民币了。

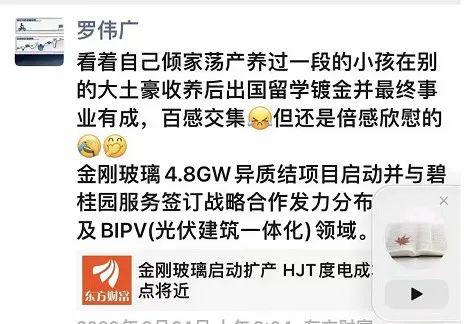

6 月 24 日,罗伟广在朋友圈叹息道:" 看着自己倾家荡产养过一段的小孩在别的大土豪收养后出国留学镀金并最终事业有成,百感交集,但还是倍感欣慰的。"

最后我们看看金刚玻璃的 K 线。哎,闻者伤心听者流泪!

最后,祝 A 股投资人都能挣大钱!晚安!