其实我想告诉你的是,这么多的房企看似膀大腰圆、财大气粗,其实都是肥肉,没有一点瘦肉,万一刺刀见红,一分钱也拿不出来。

开宝马 7 系的加不起 95 汽油。

一个意思。

第一滴血:债务。

这一次,轮到了金科。

但金科也仅仅是其中的典型,不止这一家。

之前就一直传闻金科风险极大,但是很快就淹没在大量的新闻之中。直到前几天的新闻,才把金科推到了风口浪尖,一共是 6 笔商票违约:

不过,这一次暴雷根本不是几十亿的债务和商票,多少呢?

4407 万。

过去 4 年金科的销售额是多少吗?

1188 亿、1860 亿、2232 亿、1876 亿。

2021 年的几个数据,我看了倒吸一口凉气:

营业利润 87.36 亿元,同比下降 28.57%;

净利润 66.88 亿元,同比下降 31.08%;

归母净利润只有 36.01 亿元,同比跌幅 48.78%;

财务费用约 6.70 亿元,同比增长 39.33%。

全年利息支出约 11.03 亿元,同比大增 18.60%;

利息收入为 6.08 亿元,同比增长 2.88%;

利息净支出 4.95 亿元,同比增速达 46.02%。

金科股份现金及现金等价物余额约 276.45 亿元,同比下降 35.27%;

一年内到期的非流动性负债约 279.63 亿元,同比增加 20.58%;

应付票据约 86.35 亿元,同比大增 51.62%。

6 月 14 日,控股股东黄红云先生将所持 2300 万公司股票质押给国信证券用以融资担保。本次质押股份占所持股份的 3.92%,占公司总股本的 0.43%。

收益全面下滑。

利息全面飙升。

第二滴血:利润。

前几天,杭州滨江开了一下股东大会,在大会上披露了很多重要数据,有几点非常重要的信息,大家可以看看:

1、戚老板认为 60-70 岁是最好的年纪,要大干一场。

2、滨江 1999-2008 年,销售额 99 亿,净利润 15 亿。

3、滨江 2009-2018 年,销售额 2000 亿,净利润 120 亿。

4、滨江 2019-2028 年,销售额目标 1.5 万亿,净利润目标 500 亿。

5、6-8 个点净利润。

6、滨江不想当第一。

有一点需要说明:

1.5 万亿是一个保守的数字,最开始滨江定的目标是 2 万亿,也就是 10 年达到 2 万亿的销售目标,平均每年差不多 2000 亿上下。

但是由于房地产市场太惨了,滨江不得不调低到 1.5 万亿,降低差不多 5000 亿,一下子降了 25%,说明信心严重不足。

另外,关于拿地,滨江也非常稳(保)健(守):

1、16-18 年,回款金额的 1 倍拿地。

2、19-21 年,回款金额的 0.8 倍拿地。

3、22 年开始,回款金额的 0.6 倍拿地。

其实保守的远不是滨江,而是大环境、大市场。

08 年之前,卖 99 亿还能拿到 15 亿的利润,相当于 15% 的利润率,但是未来 10 年卖 1.5 万亿,才能实现 500 亿的净利润,利润率可怜到只有 %。

约等于 3.3%。

第三滴血:现金流。

为什么没有在滨江的数据中提现金流,因为这只是一家房企,而且还是卖的不错的房企,不具有代表性,要想数据更加全面,更加真实,比如纳入更多的房企数据,才能看清这个市场。

1、1-5 月,百强房企销售金额 2.32 万亿,同比下降超五成。

2、1-5 月的数据,同比 2020 年同期还要下跌 3 成 %。

3、销售额超千亿房企仅有 3 家,而去年达到 15 家。

4、超百亿房企 70 家,较去年同期减少 48 家。

5、TOP100 房企权益销售额均值为 199.9 亿,权益销售面积均值为 136.0 万方,同比分别下降 51.5% 和 53.2%。

6、重点 50 城商品住宅月均供应规模超 1500 万平方米,同比下降超四成。

7、重点 50 城新批上市面积约 1600 万平方米,同比降幅接近五成。

一句话:

卖不动了。

第四滴血:没钱拿地。

资金的收紧对房企拿地布局带来的影响越来越明显,房企拿地力度持续下滑。

这里面有几个数据非常值得关注:

1、整个拿地数据,很惨,都不敢拿地。

2、几乎都是国央企拖地,除了数据好看,反而显得更惨。

先说数据很惨:

根据中指研究院数据,2022 年 1-5 月,TOP100 企业拿地总额 4681 亿元,拿地规模同比下降 64.7%,降幅比上月扩大 8.8 个百分点。TOP100 门槛值为 14 亿元,较 2021 年 5 月下降 15 亿元。

单月来看,中指研究院跟踪的 50 家代表企业拿地数据显示,50 家代表房企拿地总额同比下降 88.6%。

再说国央企托底:

前 5 个月,华润置地以拿地金额 358 亿元和拿地面积 201 万平方米,位居房企权益拿地金额和面积 T0P100 榜单双第一。

同时,华润置地又以全口径新增货值 634 亿元占据 "2022 年 1-5 月中国房地产行业新增货值 TOP100" 排行榜榜首。

华润,不用说了,看名字就知道了,又红又专。

建发地产,厦门国企。

绿城中国,中交是大股东,中字头。

中海地产,中字头。

广州地铁,与越秀号称托底天王。

保利发展,军工之王。

万科,深圳地铁大股东,也是红色基因。

上海地产,地方国企。

中国铁建,中字头。

也就是说,算了半天,只有滨江一家民企,敢在杭州这么横冲直撞的拿地,但你要知道,也就是在杭州敢拿地,换个城市就不会这么走运了。

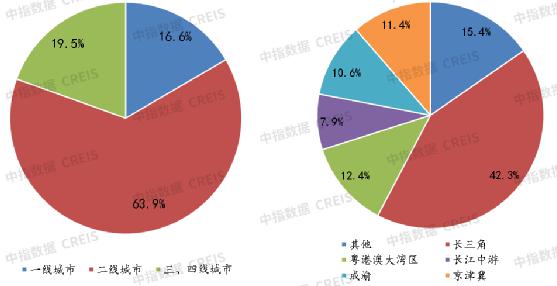

最关键的是第三点:

从布局城市等级来看,50 家代表房企 2022 年 1-5 月在二线城市的投资面积占比最高,为 63.9%。从布局区域来看,企业热衷于在长三角拿地,占比达到 42.3%。

真是世道轮流转,高周转也不灵了。

之前恒大碧桂园中南中骏都是铁了心的扎根三四线,一心一意搞三线建设,也正是在过去的 10 年实现了销售规模的大力发展。

现在却彻底调转了方向,全部奔向了一二线,全部奔向了最好的城市。

不止金科。

花样年地产,8 亿,7 月 5 日到期。

大发地产,1.38 亿,6 月 30 日到期。

正荣,16 亿,6 月 30 日到期。

龙湖,4.5 亿,7 月 13 日到期。

领地,1.23 亿美元,6 月 28 日到期。

其中,领地地产的数据最有嚼头:

2021 年,该公司归母净利润同比下滑 43.22%至 4.88 亿元,净利润率从 2020 年的 8.06%降至 4.23%。其同期拥有债务总额 119.75 亿元,短期债务规模约 41.86 亿元,对应现金及现金等价物约 42.98 亿元,资金情况并不宽裕。

但,这个时候的领地,是安全的。

5 月,刺刀见红。19 日,领地控股、领悦服务股价闪崩,跌幅分别达到 83.82%、59.6%,领地控股总市值从前 34.92 亿港元腰斩至 5.65 亿港元。

危机,突然而至。

6 月 17 日,云南城投卖项目,20 个,底价 60.26 亿元。

6 月 14 日,远洋集团 50.15 亿,出售远洋锐中心。

6 月 13 日,阳光城卖地 6 块,股权转让 + 负债共计 48 亿元。

6 月 10 日,路劲基建,拟以 6890 万元出售河北联营公司 45% 股权。

6 月 1 日,建业地产,拟引入河南铁建作为战略投资者。

下半年,到期债券规模约为 2887 亿。

为什么区区几千万,就可以让一家房企如临大敌?

在很多朋友的意识中,房企不都是上千亿、几百亿的规模嘛,每一天的流水都是上亿,要想还清几千万的债务,不是很轻松吗?

首先,你要明白一点,大量的房企不管规模多少,本质上是现金流流转,而不是手握现金流,就像马云身家 2000 多亿,并不是他真的有 2000 多亿的现金,而是他旗下的所有资产估值 2000 多亿,你让他一下子拿出几亿、几十亿的现金,他真有可能拿不出来。

其次,很多房企规模很大,债务都会连锁反应,债务 1 出来,债务 2/3/4 也会出来,雪上加霜,更加还不起了。

那么,这些房企会不会死?

会死,但是死法不一样。

人固有一死,或轻于鸿毛,或重于泰山。

房企也是一样。现在国家要做的,就是尽量让这些房企死的重于泰山一点,毕竟死人比活人更有用。

在这一点上,国家一直在踩钢丝,民企既要濒临死亡,要知道疼,同时也不能让他们真死了,一旦真死了就是系统性灾难,这是国家不愿意看到的。

所以,你看恒大 2 万亿的负债,按理说早该破产了,但是这都快 3 年了,还一直挺着,要么许老板和恒大是铁人,要么恒大已经是砧板上的肉。

我更愿意相信后者。