蔚小理,常被戏称“造车三傻”。

为什么这么说呢?翻开财报就会发现,这三家造车新势力,到现在还没赚钱。蔚来(HK9866)收入最多,也赔的最多。2021年实现营收361.36亿,归母净利润-105.72亿。平均3.5天亏一亿(有点夸张)。

相比之下,小鹏(HK9868)处境略好一点,少亏了一半。成绩最优的是理想(HK2015),去年全年亏了3个亿,今年一季度仅亏了1000万。

来源:公开数据

正常公司都比谁赚的多,这仨公司只能看谁亏的少。

不过,这个亏损只是表面数据。抽丝剥茧才能发现,蔚来的业绩,没有看上去这么糟,当然,小鹏和理想也没有表面这么好。

那么,这仨公司如今究竟是什么处境?距离盈利还有多远?造车三傻,谁能笑到最后?

一、造车新势力,横空出世

分析之前,先来讲讲蔚小理是怎么横空出世的?

不得不说,跟何小鹏(创始人,下同)的小鹏,李想的理想相比,李斌的蔚来,名字起的还是很讲究的。年报特意提到,蔚来意味着蔚蓝天空的到来,正好契合新能源汽车的定位。

通常,一般人创业都不会选择造车这项大工程,因为:

第一,汽车厂需要巨额投资;

第二,电池电机电控,以及芯片等核心部件,也不是创业企业凭空就能研发出来的。

怎么办呢?

很简单,严格来讲,蔚小理并不是在造车,而是在攒(cuán)车。美其名曰,供应链管理。

芯片方面,三家公司目前均采用英伟达解决方案。传感器方面,毫米波雷达、制动等零部件,主要使用博世的产品。电池方面,与宁德时代合作。座舱普遍采用高通芯片。

来源:东吴证券

蔚小理的角色,就是负责整车的设计研发,然后到处进行关键部件采购。接下来,还得找工厂进行组装生产,这就成了下一个难点。

事后回看,蔚来和小鹏都是代工起步。蔚来找到了江淮汽车,小鹏则是选择了海马汽车。只有理想另辟蹊径,走上了自建工厂这条路。个中利弊暂且不说,但进度明显落后了。

蔚来成立于2014年,小鹏和理想成立于2015年。从起点来看,相差不大。不过,蔚来2016年开始与江淮合作,小鹏的首款车型G3也于2018年11月开始投产。

而理想,2016年自建常州工厂,到2018年通过收购重庆力帆汽车,才拿到新能源汽车生产资质。理想第一款,且唯一一款车型理想ONE,于2019年11月才正式量产。

或许,正是这个原因,才形成了日后蔚小理的排名(初期)。

总之,三家没有任何造车基因的新势力,就这么崛起了。

二、分润之下,利润微薄

众所周知,造车行业本就微利。而蔚小理这种造车模式,还要向代工厂和零部件供应商分一杯羹。盈利空间自然更薄。

如前所说,从归母净利润来看,蔚来亏得最惨。但实际上,小鹏的盈利压力最大。

1小鹏定位偏低,盈利不易

由于蔚小理,零部件自主程度低,成本不占优,所以三者都走的是中高端路线,试图打开新能源汽车的定价上限。

事实证明,这条路确实走通了。2020年,这仨公司毛利率成功转正,总算摆脱了卖一辆亏一辆的窘境。

但是,从产品定位来看,小鹏的汽车定价都集中在30万元以下,明显低于蔚来和理想。也正因如此,小鹏的毛利率只有12%。远低于蔚来的19%,和理想的21%(2021年度数据)。

更尴尬的是,单价低导致总营收规模小。单论销量,小鹏2021年销售9.8万辆,已经超过了蔚来的9.3万辆。但蔚来2021年营收361亿,小鹏只有210亿。

营收低的后果是,摊薄之后的费用率高。小鹏在研发、销售和管理上的支出,远超理想,直逼蔚来。2021年三项费用率合计高达45%。而蔚来和理想,分别只有32%、25%。

拿着12%的毛利率,背着45%的费用支出,小鹏不亏谁亏?

2021年,小鹏归母净利润-48.63亿。但实际不止如此。扣除利息收入以及一些非经常性损益后,小鹏实际经营净亏损达65.8亿。实为三者之最。

2蔚来毛利率下滑,持续恶化

而蔚来,去年虽亏百亿,但“可赎回非控制权益增值至赎回价值”,计了65.86亿的损失。

简单理解,就相当于有人手中拿着蔚来的某种权证,比如没有控制权的股票。这个股票可以要求蔚来赎回。现在股价上涨,蔚来自然要支付更多的赎回资金,从而变相造成了一定的损失(个人理解,如有偏颇请指正)。

这项损失,并非经营产生。2021年,蔚来实际经营亏损是44.96亿。虽然也不少,但还可接受。

只是蔚来的问题在于,理想和小鹏,都在越变越好,只有蔚来,盈利情况越来越糟。

来源:公开数据

2022年一季度,蔚来的毛利率从去年的19%,降到了15%。与此同时,三项费用率都在增加。经营亏损占营收比重,从去年的12%,增加到了22%。

这就相当于,综合下来,蔚来去年卖100块亏12块。今年一季度卖100块,已经亏到了22块。

比起小鹏的盈利不易,蔚来这种持续恶化的趋势,恐怕更让人担忧。

3理想最接近盈利,只是爆款不易

横向比较,理想如今亏损最小,各项财务数据也确实最好看。

或许得益于从最初就走了自建工厂这条路,少了向代工厂分润的环节,理想的毛利率相对较高,最近一年及一期,都维持在20%以上。

另外,理想目前只有一款车型。其公司人数最少,所花费的销售和管理费用也最低。整体来看,最接近盈利。

唯一的风险在于,理想依靠爆款“理想ONE”起家,而理想ONE最大的优势在于,通过增程式里程(油电混合),解决的新能源汽车的里程焦虑问题。

但随着电池续航增加,快充技术逐渐成熟,理想ONE的核心优势,不再那么突出。另外,去年比亚迪DM-i混动上市,也让增程式里程技术,不再具备创新性和独特性。

如今,理想已在港美两地上市,短期内资金不是问题,工厂也不是问题。所以今年理想将推出新车型L9,明年将继续推出4款新车型(两款增程式SUV和两款高压纯电车型)。

理想ONE后继有人,但是能否复制理想ONE的成功,还要画个问号。

三、自研自产,笑到最后

长远来看,造车新势力想要笑到最后,只有一条路可走,降低成本,增加自主性。

2021年,蔚来和小鹏与代工厂的合作协议均已到期。蔚来与江淮汽车继续延期到了2024年,而小鹏则已经转向了自建。

小鹏本就盈利堪忧,放弃代工厂,或许也是一种自救。如今只剩下蔚来,在自主生产的带路上,走的最慢(在合肥政府的支持下,蔚来第二个生产基地或已有着落)。

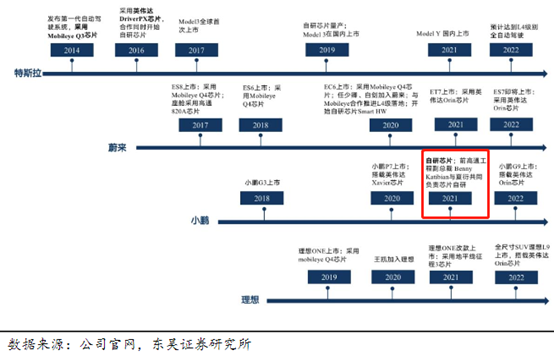

除生产外,自主最重要的方式,是软硬件的自研。这也是蔚小理与特斯拉最大的差距。

综合来看,特斯拉行业领跑,小鹏紧随其后,蔚来和理想稍弱。

投入端,也是小鹏的研发投入力度最大。不过或许是迫于盈利压力,今年一季度投入比重有所下滑。而蔚来和理想,正在加速前进。

自主能力或将成为蔚小理拉开差距的关键,只是成果尚待时间检验。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

造车三傻,真傻假傻?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy