在人类探索生命的历程中," 基因 " 绝对是最重要关键词之一。而如果要说出一家与基因有关的科技公司,你首先会想起谁?也许很多人想到的是华大基因(300676.SZ)这个名字,因为这家曾头顶光环的生物基因科技公司知名度最高,初登 A 股市值更一度突破千亿大关,是国内行业的标杆之一。

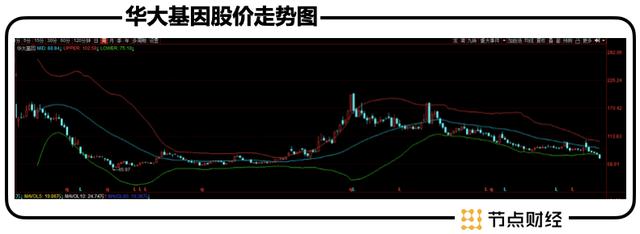

但是,资本的 " 爱情 " 本就很脆弱,再耀眼的光环也不会一直电量满格,伟大公司也难免起起落落。截至 4 月 22 日收盘,华大基因的股价为 68.19 元 / 股,动态 PE 为 21 倍左右,总市值 282.2 亿元,与当初的千亿市值亿相距甚远。

这一落差的背后原因众多,有资本市场大环境的冷热交替和市场舆论的冲击,也有公司自身业绩的波动和疫情的反复,利弊兼有。那么,这家站在生物基因科技前列的公司实力到底如何?资本市场又是如何看待它的价值?一起往下看。

01 " 基因测序界腾讯 " 谋突围

2017 年初登 A 股时,华大基因曾凭借此前的创业历程和经营规模,为自己赢得了 " 基因测序界腾讯 " 的称号。

对于华大基因来说,上市应该是其发展过程中的一个重要转折点,也是其第一个高光时刻。但不得不说,上市之后的华大基因和绝大多数公司初登 A 股的公司一样,不可避免的遇到了各种问题的考验。

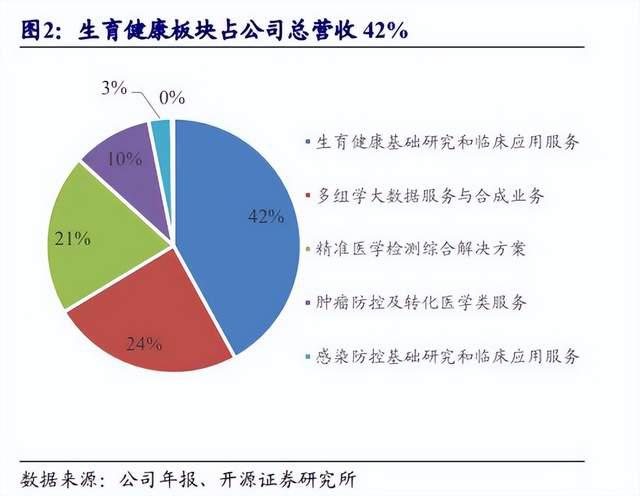

在疫情爆发之前,华大基因的营收主要是通过基因检测、质谱检测、生物信息分析等多组学大数据技术手段,为科研机构、企事业单位、医疗机构、社会卫生组织等提供研究服务和精准医学检测综合解决方案。其中,生育健康基础研究和临床应用服务板块是华大基因的营收主力,2019 年其营收占公司总营收的 42%。

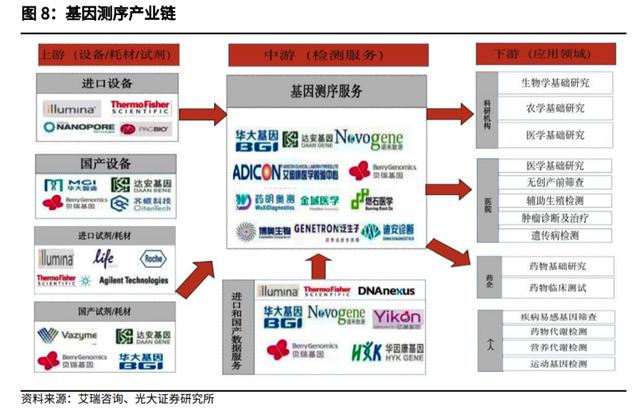

从整个基因测序服务的产业链看,华大基因处于行业的中游,其上游为基因测序仪和基因检测试剂,下游则是医院、科研机构、企事业单位或个体消费者。

相比上游产业链,华大基因所处的中游并不利于建立起更高的技术壁垒,所以竞争日趋激烈。但即便如此,上游基因检测设备老大 Illumina 还是在 2012 年将华大基因列为竞争对手,不断发难企图限制华大基因发展。而华大基因在 2010 年正是凭借从 Illumina 买入的 128 台高通量测序仪,一跃成为全球最大的基因测序机构。

针对这种情况,华大基因通过关联公司华大智造,在产业链上游进行了布局,可以说实现了全产业链的布局。但是,在产业链中游的主阵地上,华大基因面对的竞争对手确实不少,比如达安基因、迪安诊断等老牌基因企业,以及贝瑞基因、诺禾致源等 " 华小系 " 公司(即其创始人来自华大基因)。

前有埋伏,后有追兵,这种情况下,华大基因的业绩增长不可避免的受到冲击。

从财报数据上看,在 2020 年疫情爆发之前,华大基因的总营收增速并不能算理想,而归母净利润更是一度陷入增速下滑的状况。造成这一状况的原因,与公司整体毛利率水平有关。虽然看起来,公司 55% 上下的毛利率相比很多行业,似乎已经不低,但在基因检测行业确实不算高。

造成这一状况的根本原因,主要是华大基因在产业链中不占有 " 地利 ",中游的技术门槛较低,竞争呈现白热化,置身其中的公司目前都需要在竞争中投入大量的营销费用保持市场地位。所以,这并非华大基因一家公司的烦恼,竞争对手同样如此,销售费用大多比研发费用高出一大截。

这种情况下,如何突围就成为华大基因面临的一个问题,而疫情的爆发,不得不说是给了华大基因一个机会。

02 核酸检测机遇,如何才能抓牢?

从上述图表可以发现,疫情爆发之后,华大基因的营收和净利润迎来了爆发式增长。2020 年公司营收同比增长 199.86% 达 83.97 亿元,归母净利润同比增长 656.43% 达 20.9 亿元。其中,2020 年 " 感染防控综合解决方案 " 一项,即基于新冠病毒下的核酸检测服务营收就达 51.42 亿元,一举成为公司第一大收入来源。

能取得这样的成绩,固然有疫情这种突发事件的加持,但华大基因对机会的把握,确实体现出了一家基因检测老牌企业的敏锐度和执行力。

华大基因第一时间推出多款新冠病毒检测试剂盒,同时还在全球多地区推出了 " 火眼 " 实验室一体化综合解决方案,在短时间内将检测技术和设备输出到了全球市场。截至 2020 年年底,华大基因的新冠检测产品覆盖了全球超过 180 个国家和地区。

华大基因能够快速把握市场机会,首先得益于公司在全产业链方面的布局。虽然公司主要业务处于产业链中游,但在上游产业链已有布局,且有华大智造这样具有一定规模的 " 兄弟公司 " 加持,更容易快速打通整个产业链。

其次,作为国内资格最老的基因检测公司,华大基因还具有一定的规模优势,从而快速实现产品的研发和产业化。

可以说,疫情是对华大基因整体实力的一次检验,而机会也总是青睐有准备的人。

当然也必须看到,由于疫情检查的技术门槛同样不高,华大基因在经历快速增长后,伴随着竞争加剧,2021 年业绩不可避免出现回落。

据最新的财报显示,2021 年华大基因实现营收 67.66 亿元,同比减少 19.42%;归母净利润 14.61 亿元,同比减少 30.08 %。而下滑的原因,华大基因的解释也没有避讳,即 " 新冠业务市场竞争加剧,全球新冠核酸试剂和检测单价下降 "。

但是,随着 3 月份国家卫健委发布关于新冠抗原检测的指示,又让外界看到了华大基因新的可能。在国内最早获批上市的五款新冠抗原自测产品中,华大基因的产品名列其中。

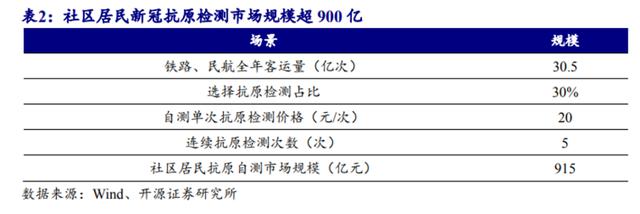

其实,由于奥密克戎的爆发,国外市场在 2021 年对抗原自检的需求就已经非常旺盛,多家国内企业的抗原试剂在欧美市场持续授权获批上市。所以,如果国内新冠抗原检测市场正式打开,部分券商喊出的 " 千亿市场规模 " 或许真的成为现实。

当然,对抗原试剂的前景也不要过于乐观。目前抗原检测的结果尚未有效纳入到国内防控体系的认定。同时,国内多个省份或正在组织集采,这对抗原产品的价格有可能起到一定的抑制作用。

所以,华大基因目前的市场环境仍存在一定的变数,这无疑也影响到了资本市场的态度。那么,在持续调整之后,华大基因的估值是不是已经触底了呢?

03 舆情有烦恼,机构有分歧

初登 A 股的华大基因可以说是一鸣惊人,从 2017 年 7 月到 2018 年初,半年时间股价翻了十多倍,市值超过千亿大关。但此后一路下跌,2018 年跌幅超过 80%。这种颓势一直持续到 2019 年年底。

这段时间的低迷除了 A 股大趋势不够理想之外,华大基因的基本面也没有起到加分的作用,这部分原因前述已经做过分析。而除此之外,彼时的华大基因还接连陷入 " 癌变门 "" 圈地门 "" 数据泄露门 " 等负面舆情的冲击,可以说麻烦不断。

上市之后的华大基因或许会怀念上市之前头顶光环的日子,因为没有那么多的是是非非,但一家公司想要真正在资本市场立足,就必须要经受住外界的考验和质疑。

目前,华大基因似乎又遇到了几年前的情况,股价大幅下挫,业绩前景遭遇质疑。但回看上市以来的起起伏伏,对于一家想要在基因行业深耕的企业来说,资本市场大环境其实很难改变,只有扎扎实实做好自己的研发,才有可能把握住未来的机会。

另外,从估值方面来看,华大基因的动态 PE 在 20 倍左右,这对于一家生物基因科技公司来说,应当已经处于相对低估的区间。而在目前众所周知的大环境下,华大基因短期内走强的可能性并不高。但是,作为基因检测领域的标杆企业,目前持有华大基因的基金数量仍超过 200 家。

其中,万家基金黄兴亮对华大基因比较看好,其管理的多只产品中均配置了华大基因。黄兴亮也是一位投资界老将,有着 " 长牛股猎手 " 之称,长期聚焦高能科技赛道。

但是,市场中有的机构对华大基因的态度似乎有所保留,比如网红投资机构高瓴资本。去年一季度末,高瓴旗下二级投资平台礼仁投资进驻华大基因,但伴随着股价下跌,高瓴资本的持股量从 422 万股减至 404 万股,截至去年三季度保持不变。当然,高瓴减持了自己手上不到 5% 的股份,也不值得大惊小怪,毕竟在大环境风险增高的当下,投资机构也要有自己的风控考虑。

总体来说,华大基因作为国内基因检测领域的标杆之一,其全产业链的布局和长期投入,让公司在激烈的竞争中占据上风。但也要注意到,由于主营业务的技术壁垒仍不够高,其面临的竞争压力确实不容小觑。

如果能够借助疫情带来的收益,加快建立起更高的技术壁垒,国内庞大的市场潜力,仍有希望助推华大基因重返高光时刻。或许,对于华大基因来说,这是必须要经历的 " 涅槃 "。

这是时代赋予的机会,能不能抓住,就要看自己的了。

华大基因的涅槃,向何处去?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy