近期,激进加息预期激增,华尔街分析师都在思考一个问题:本次紧缩周期中美股会作何反应?

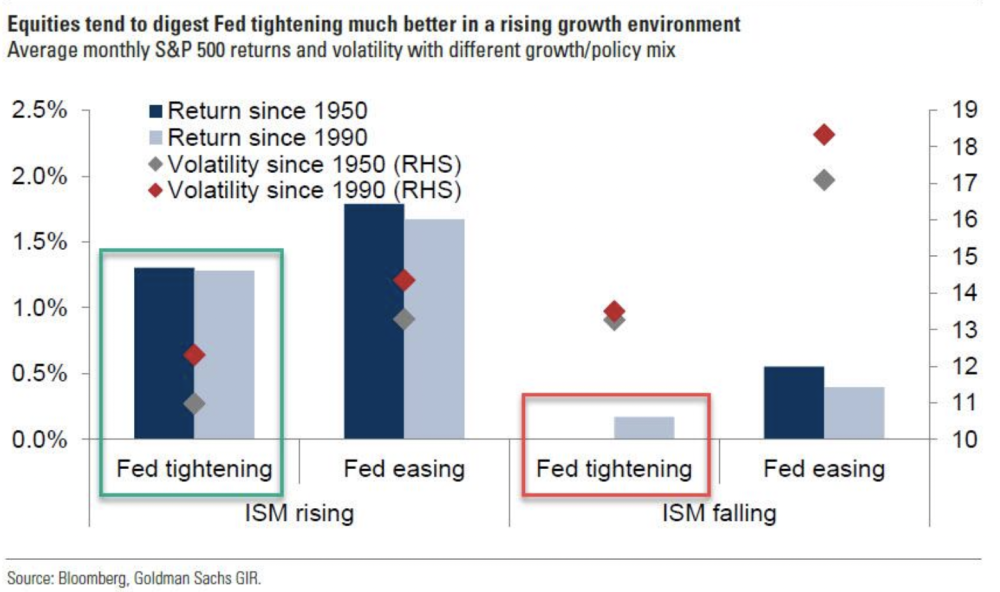

美国银行在最新报告中指出,绝大多数乐观派认为,在过去的七个加息周期中,标普500指数一直是正回报。但这几乎只出现在经济增长加速的阶段,自1950年以来,当经济复苏放缓时,回报率持平或下降。

在即将到来的紧缩周期中,还有一个更大的风险,当前美股市场估值偏高。

事实上,本轮首次加息前的标普500指数比除了1999-2000年期间之外的任何其它加息周期都要昂贵。

更糟的是,这次债务的实际利息成本是负的,而在1999年,权益成本是负的。在这一周期中,联邦基金利率上升了150个基点,市场在上升过程中走高,但标普指数在2000年3月见顶,随后在接下来的两年半中下跌了49%。

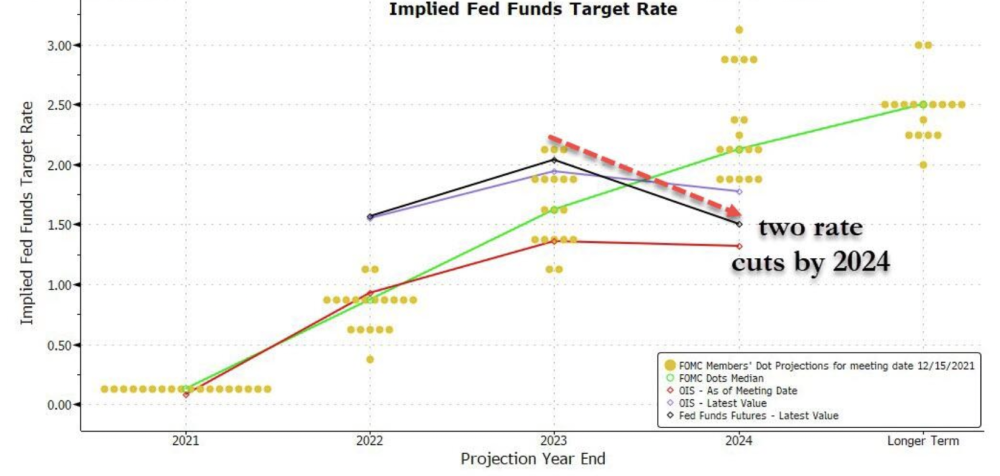

考虑到这两个主要风险因素,即使将到来的紧缩周期可能是短暂的(联邦基金利率期货已经反映出在2024年之前至少两次降息),美银这次也站队熊市阵营。

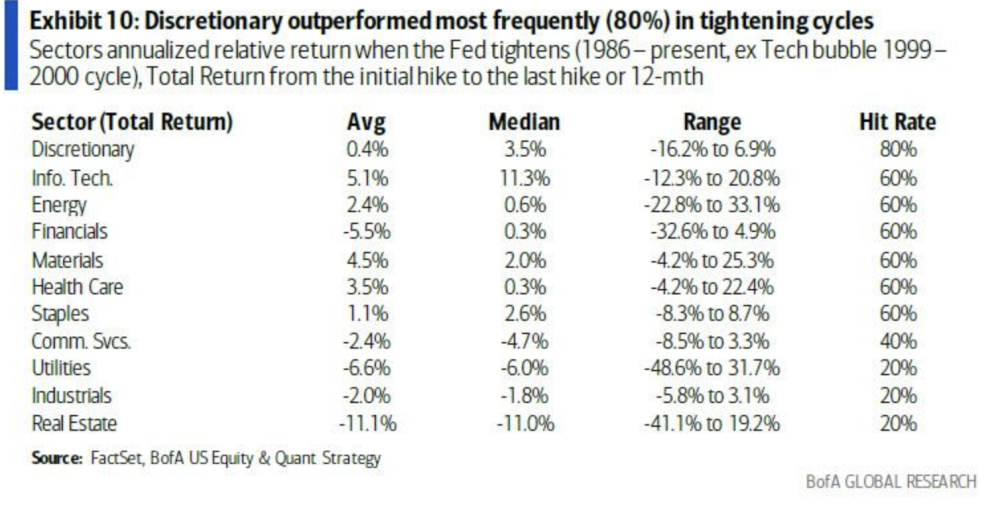

债券替代股表现最差,周期股表现最好

美银认为,从行业板块来看,债券替代股表现最差,周期性板块表现最好。

在历史紧缩周期中,公用事业、房地产等债券替代股以及工业股表现比标普500要差。

非必需消费品板块的表现比标普500指数要好,且超过其他板块,但目前该板块面临高劳动强度和工资压力带来的风险。

历史上其他表现良好的行业包括科技、能源、材料和日常消费品。

但在加息周期中,行业alpha的离散程度较大,而股票因子可能是一个更好的解释变量。

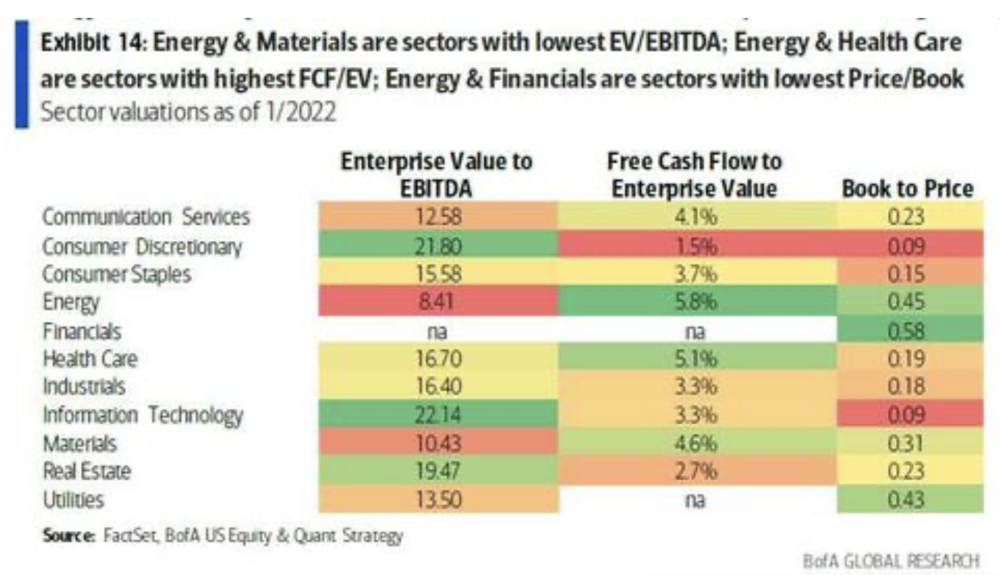

在美联储开启加息的一年内,股市因子表现为企业价值倍数低(EV/EBITDA)、估值高和每股净值低的表现良好,低企业价值倍数和高企业价值/自由现金流在每个周期中领先,每股净值低的股票在80%的情况下优于大盘。按这些指标衡量,目前价格较低的行业是能源材料和医疗保健。

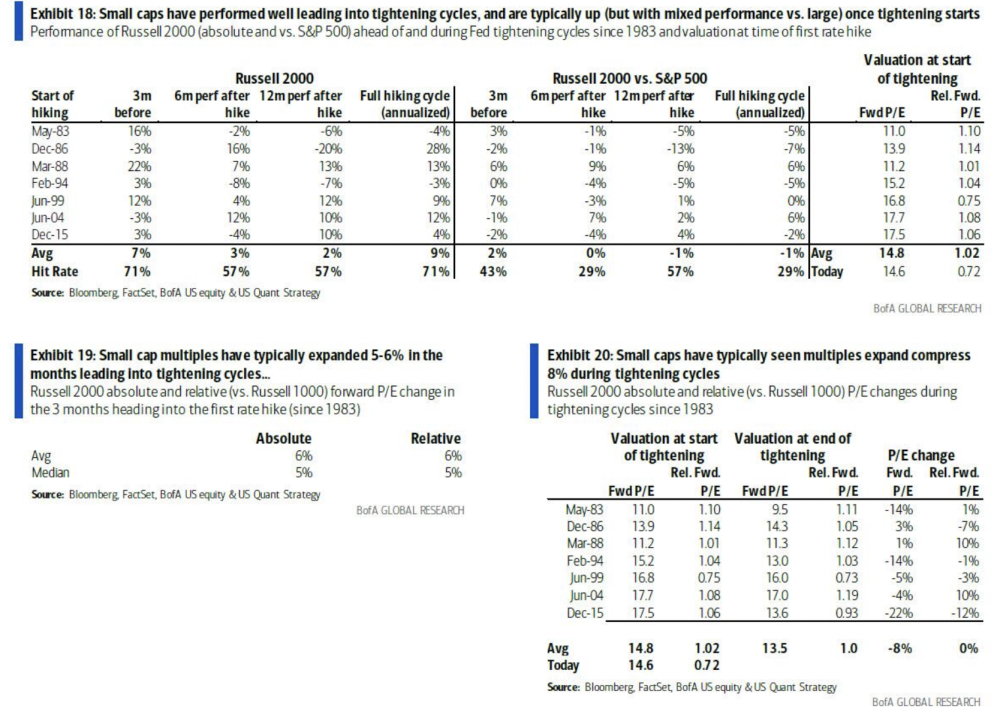

小盘股表现优于大盘股

美银认为,公司流通股本也能很好等衡量公司在加息中的表现。

加息开始前几个月小盘股通常表现要好,加息开始后小盘股表现稍弱。但与其他加息周期不同,目前小盘股比大型股价格要便宜。

小盘股的市盈率通常在加息前三个月上升5-6%,在上涨期间下降8%。但罗素2000指数的市盈率自去年11月以来已经下跌了12%,相对市盈率是2000年以来的最低水平。

同时,小盘股比大盘股表现与10年期变化的相关性(正相关)要比与联邦基金利率变化的相关性(几乎没有相关性)大得多。

美银报告还指出,更快的紧缩不会对小企业更不利,加息速度与相对规模表现之间没有相关性。

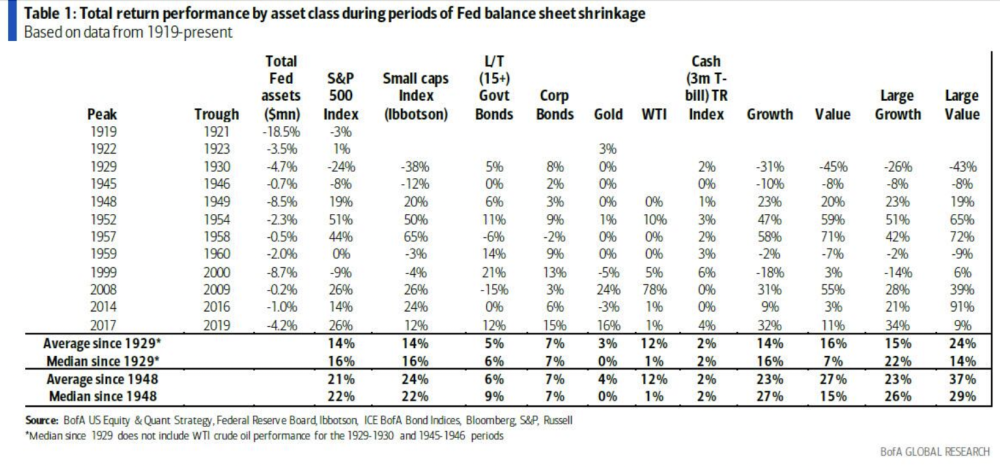

此外,在资产负债表缩减期间,历史表明股票>债券,价值股>成长股,大盘股=小盘股。

以史为鉴,紧缩周期中美股会如何表现?

WENXUECITY.COM does not represent or guarantee the truthfCCPA ulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy