医药生物公司分拆上市早已经不再是新鲜事儿 ~

日前,从血制品龙头华兰生物(002007.SZ)分拆出来的华兰疫苗已在 A 股开启申购。根据发行结果,此次公司上市发行股份数量为 4001 万股,占发行后总股本的 10%,发行价格为 56.88 元 / 股,中签率约 0.0214%。

以此推算,华兰疫苗发行市值大概 228 亿元,这个在 A 股疫苗板块不算太大,处于中下水平。那么,随着华兰疫苗上市,其估值是否存在提升的空间呢?

1高瓴、晨壹突击入股

说起华兰疫苗,不得不提其母公司华兰生物以及背后掌舵人安康。

出生于 1949 年的安康,曾就读与河南师范大学生物系。期间,他曾被派遣下乡,在农村做赤脚医生。1974 年毕业之后,安康被分配到河南新乡市的防疫站工作,而后出任兰州生物制品研究所所长。

正是这段勤恳的工作经历,为其下海创业埋下种子。1992 年,安康创办了华兰生物,瞄准生物制品市场。直至今日,血制品业务仍是华兰生物的老本主业。

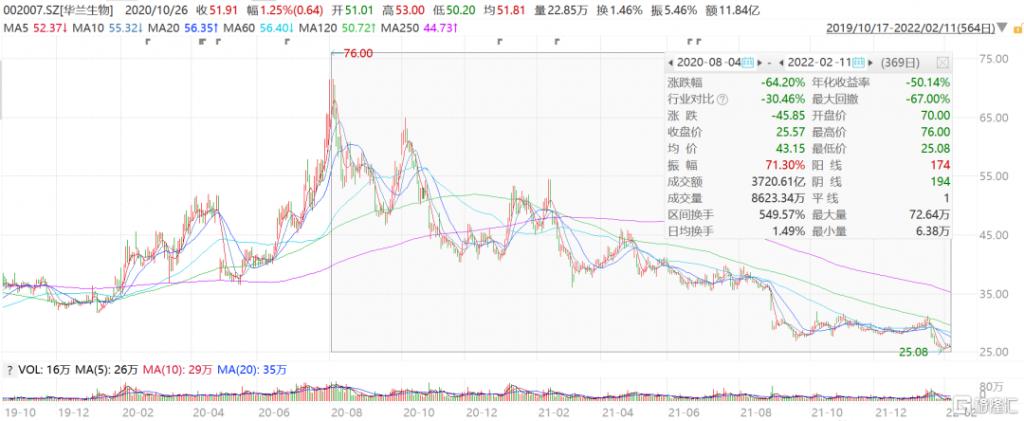

2020 年,受益于新冠疫情,华兰生物业绩和股价齐升,总市值一度突破 1200 亿元,迎来了高光时刻。不过,随着血制品业务 " 天花板 " 显现,收入占比持续下滑,公司股价也一路下行,加上血制品开始被纳入集采范围,公司股价再度受挫。截至今日,华兰生物的股价已自 2020 年 8 月高点腰斩,总市值仅剩 466 亿元。

华兰生物 2020 年来股价走势,来源:wind

血制品业务受阻,疫苗、抗体药物成为了华兰生物未来发展的亮点。此次上市的华兰疫苗,正是其专注疫苗研发的合资子公司。

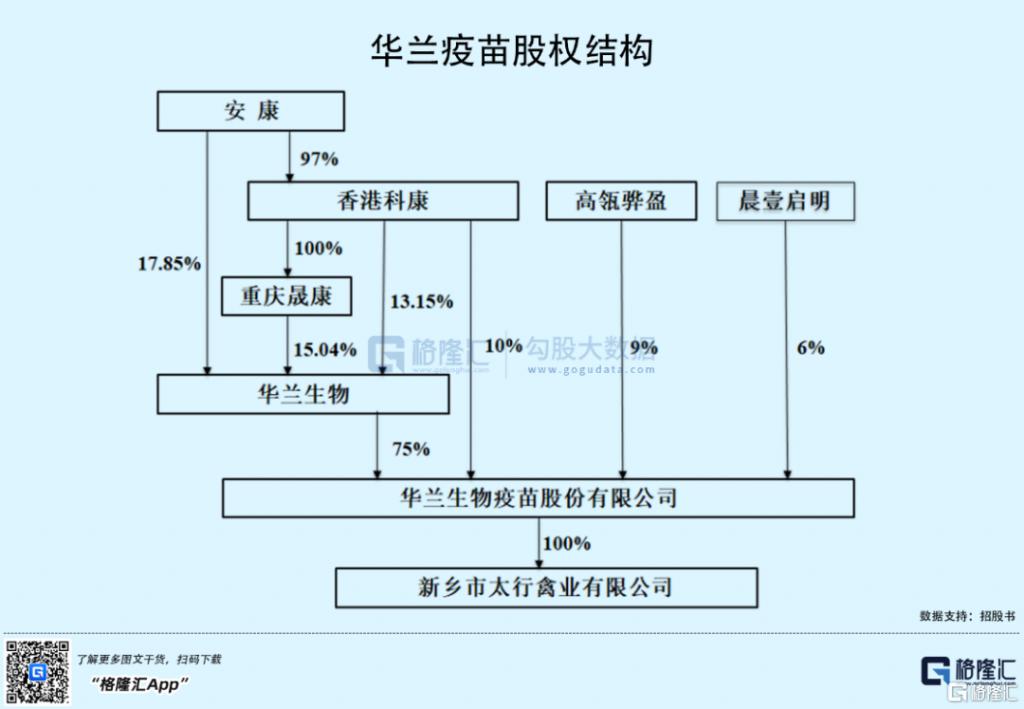

华兰疫苗成立于 2005 年,是由华兰生物、香港科康共同出资设立。2020 年 4 月,华兰疫苗开展第一次股权转让,引入高瓴骅盈、晨壹启明两名机构投资者。截至 2021 年上半年,华兰生物持股 75%,为公司控股股东,而安康为华兰疫苗的实际控制人。香港科康、高瓴骅盈、晨壹启明则分别持有公司 10%、9%、6% 的股份。

2产品单一

华兰疫苗是一家专业从事人用疫苗研发、生产和销售的企业,已上市的产品包括流感病毒裂解疫苗、四价流感病毒裂解疫苗、甲型 H1N1 流感病毒裂解疫苗、重组乙型肝炎疫苗(汉逊酵母)以及 ACYW135 群脑膜炎球菌多糖疫苗、A 群 C 群脑膜炎球菌多糖疫苗等。

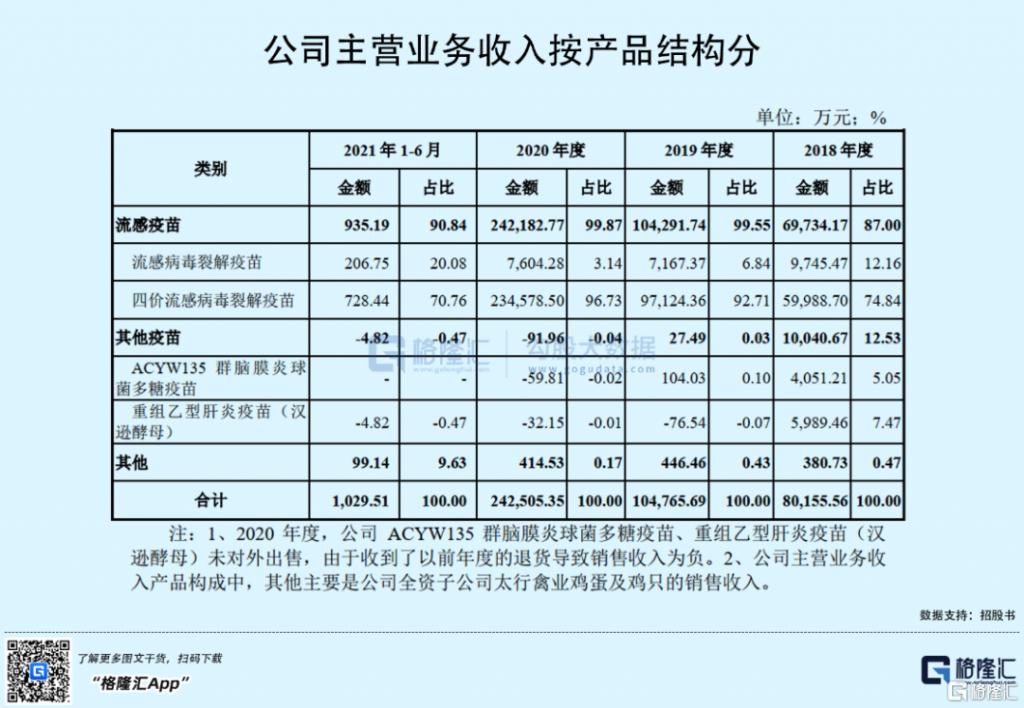

2018 年 -2020 年,公司营收及净利润均呈现快速增长态势,实现营业收入由 8.03 亿元增长至 24.26 亿元,年复合增长率高达 73.86%;同期,归母净利润由 2.70 亿元增长至 9.25 亿元,年复合增长率为 85.03%;毛利率一直维持在 80% 以上,2020 年达 89%。

一般来说,流感病毒主要在每年的冬季流行,且具有较强的突变性,因此流感疫苗需根据每年的流感毒株流行情况选择用于生产的毒株,由于中国流感疫苗的接种通常在每年的 12 月前完成,相应的流感疫苗销售也集中在每年的下半年。

受流感疫苗较强的季节性影响,2021 年上半年,华兰疫苗收入及利润规模较小,分别为 1090.58 万元、-2898.03 万元。

主营产品中,流感疫苗收入为其第一大业务,占公司总营收比例由 2018 年的 87% 逐年上升至 2020 年的 99.87%。其中,2018 年在国内独家上市的四价流感病毒裂解疫苗,在上市当年便实现近 6 亿收入,占当期营收 75%,到 2020 年该产品收入增长至 23.46 亿元,收入占比提升至 96.73%。

可以说,华兰疫苗收入全当依赖于四价流感病毒裂解疫苗这一单一产品。

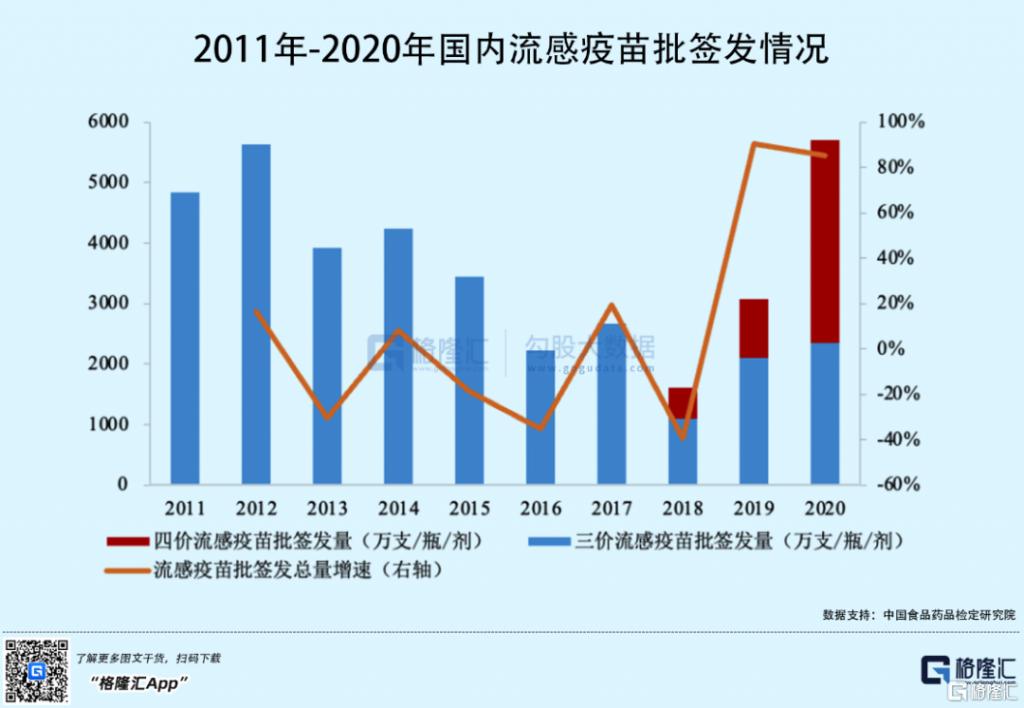

相较于三价流感疫苗,四价流感病毒裂解疫苗能覆盖更多流感病毒亚型,且诱导产生的抗体滴度更高,已成为当前国内流感疫苗的主流产品。数据显示,2020 年国内流感疫苗批签发总量达 5765.4 万剂,其中三价占比 41.75%,四价占比 58.25%。

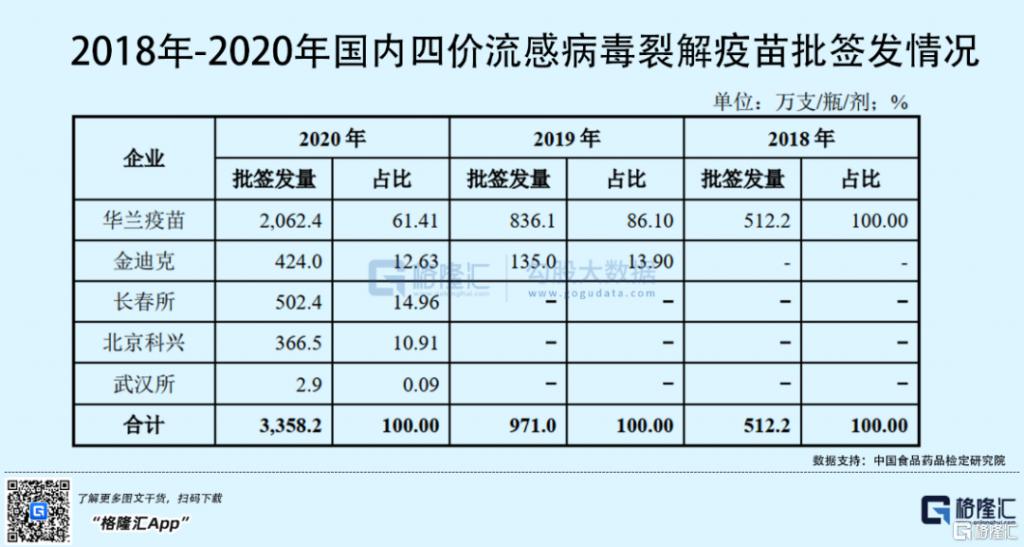

广阔的市场空间,由此吸引众多疫苗企业相继进入。继 2018 年华兰疫苗的四价流感病毒裂解疫苗在国内独家上市之后,2019 年金迪克的相关产品获批上市,2020 年国内四价流感病毒裂解疫苗的企业增加到 5 家,新增长春所、北京科兴、武汉所。

在此期间,华兰疫苗四价流感病毒裂解疫苗批签发数量由 512.2 万剂上升至 2062.4 万剂,一直位居行业首位。但尽管公司批签发数量大幅增加,其市场占有率却不断下滑,由 100% 下降至 2020 年的 61.41%。可以看出,华兰疫苗的产品批签发量高增一定程度上得益于其具有的先发优势,抢先进行市场品牌教育,但随着竞争者不断进入,公司的四价流感疫苗市场份额继续下滑或难以扭转。

3重销售,轻研发

要知道,流感疫苗的天花板有限,增量空间无非是受人口数量增长、产品技术更迭换代、突发公共卫生事件等影响。倘若只依赖一款疫苗产品贡献收入,其未来业绩增长空间亦是有限。

对于疫苗企业而言,研发投入水平及新产品推广是体现其竞争力、打破业绩瓶颈的重要指标之一。

在新产品方面,华兰疫苗共有 11 款在研产品,其中人用狂犬病纯化疫苗(Vero 细胞)、吸附破伤风疫苗、四价流感病毒裂解疫苗(儿童)这 3 款产品正处于申报生产阶段,预计今年上市,其余的仍处于临床前或临床阶段。

研发投入方面,2018 年 -2020 年,华兰疫苗累计投入研发费用总和为 2.37 亿元,与同行业上市公司相比,公司研发费用率整体上略低于行业均值,且与疫苗龙头康泰生物 10% 以上的研发投入占比还有一定差距。

反观,华兰疫苗销售费用支出大幅增加,近 3 年累计达 15.09 亿元,远高于研发投入支出。尤其 2020 年,公司销售费用 8.65 亿元,较 2019 年 3.06 亿元大幅增长 183%,同年营业收入也不过增长 131%,占营收比重也由 29.18% 增长至 35.66%。其中,华兰疫苗推广服务费占销售费用 9 成以上。

由此可见,华兰疫苗的销售费用增长幅度远高于当年营收增长幅度,侧面反映出公司产品竞争力退减,需要花更多的钱在产品的市场推广上,而在大额销售费用支出面前,公司研发投入显些逊色,长久以往或将削弱其科研竞争力,对业绩造成一定影响。

4小结

整体上看,华兰疫苗的经营业绩可圈可点,四价流感病毒裂解疫苗的龙头地位,或将成为公司上市后估值增长的动力,但依赖单一产品的现状亟需改善,未来新产品释放或决定其业绩成长高度。

从二级市场角度来看,A 股医药行业股价近期走势不容乐观,疫苗股大多处于阴跌状态,仍未见扭转信号,华兰疫苗虽发行市盈率 25.31 倍不算高,处于较为合理区间,但也不排除受市场情绪的影响而出现下跌情况。