高盛(370.1,1.95,0.53%)的首席经济学家发表的一份标题为“我们需要的放缓”的说明中提示,在薪资-通胀螺旋上升通道中,只有美联储大幅紧缩才能破局,然而如果美联储无法实现经济“软着陆”——在不影响经济前景的情况下抑制通胀,将会引发远超当前预测的经济放缓。

虽然从去年7月以来,高盛已经六次下调美国经济增长预期,目前美国2022年平均GDP的预测已降低0.2个百分点至+3.2%,但是在美联储为了遏制通胀鹰派转向以来,高盛首次警告称,美联储的紧缩政策或将引发薪资和通胀进一步扩大,进而使得增长放缓。

换句话说,如果美联储的紧缩政策引起经济“硬着陆”,美国或将面临经济衰退。

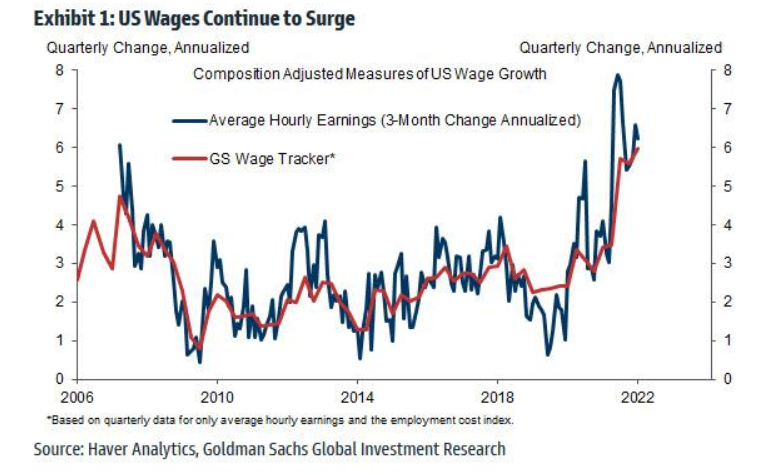

周二,高盛的首席经济学家Jan Hatzius发表了一份标题为“我们需要的放缓”的说明中提示,相比华尔街见闻稍早前文章提及的美国1月非农就业意外新增46.7万人,平均每小时工资环比增0.7%才是问题的关键。

在过去的2-3个季度里,工资年化率已经加速到6%;而在过去的3、6和12个月里,核心PCE通胀率约为5%。这提出了一个问题,我们是否已经处于薪资-通胀螺旋之中,需要通过美联储积极的加息和大幅收紧来破局。

答案无疑是显而易见的,虽然高盛再次“打脸”自己上个月说明中所说的“几乎没有薪资-通胀螺旋上升的迹象”。

最新民调显示,55%的受访者正尝试用跳槽威胁要求现有雇主加薪,高通(178.59,3.50,2.00%)胀是最“正当”的理由之一。市场认为,薪资-通胀螺旋一旦形成,不能排除美联储3月选择一次性大幅加息50个基点的可能性。

正像高盛在2021年月复一月将通胀视为“暂时的”之后转变,高盛在承认薪资-通胀螺旋是在上升通道中之后,表示:

即使工资增长如我们所期望的从6%下降到5%,这将意味着单位劳动成本通胀至少为3%,假设生产力的增长不超过2%。如果以此速度继续持续下去,对于实现美联储2%的PCE通胀目标来说将是过高的。

这就提出了一个风险,即美联储官员希望看到经济产出和就业增长比目前预测的出现更大的放缓,速度将不超过长期趋势。

换句话来解释高盛首席经济学家所说的“发达经济体薪资和通胀压力将会扩大,意味着增长需要放缓,货币政策需要在复苏早期阶段收紧”,其实就是美联储的超级紧缩政策或将引发经济衰退。

Hatzius解释了其核心市场观点,即:

无风险收益率的增加,投资等级IG和高收益HY信贷利差的扩大,叠加到目前为止的疫情后复苏情况,市场将会出现较低的预期回报和较大的潜在缩量。

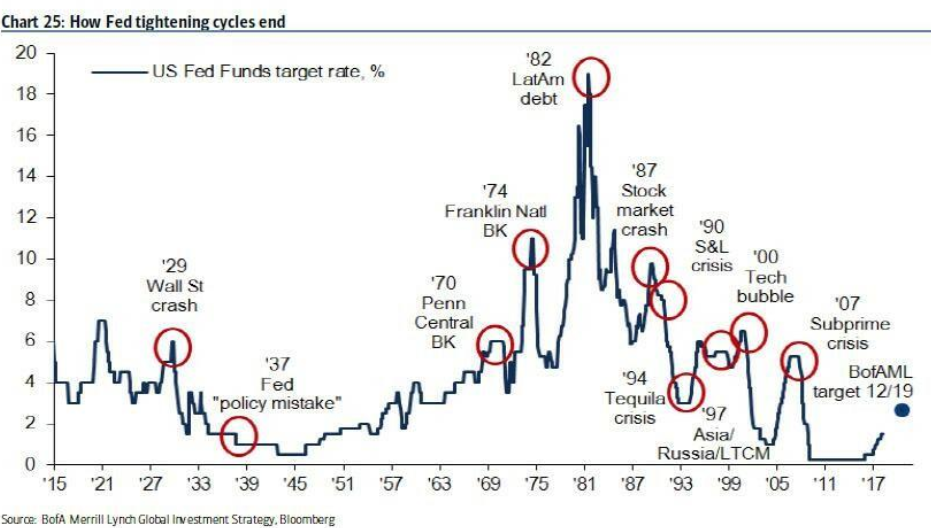

然而,以上结果是基于美联储将以某种方式实现软着陆为前提的。问题是,美联储从未能够实现软着陆,每个紧缩周期之后都伴随以危机告终。

而且让问题更加雪上加霜的是,这一次美联储不仅希望通过加息来提升曲线的短端,而且还希望通过积极缩表来迫使收益率曲线变陡,从而使长端抛售的数量超过短端。或将出现的收益率曲线倒挂会预示着经济衰退的开始。

虽然高盛的经济学家并没有直接说美国经济将面临崩溃,但是其潜台词似乎已经给了一些暗示。

高盛史上首次警告:美联储超级紧缩可能引发硬着陆

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy