Meta 还在社交迷雾中摸索,亚马逊已经不再只是电商。

——

在继上周特斯拉、微软和苹果三位万亿俱乐部成员发布财报,全员有惊无险基本平稳上岸之后,本周,Google、Meta、亚马逊三位成员悉数登场。而显然,这一周的战况要比上周来得刺激很多。

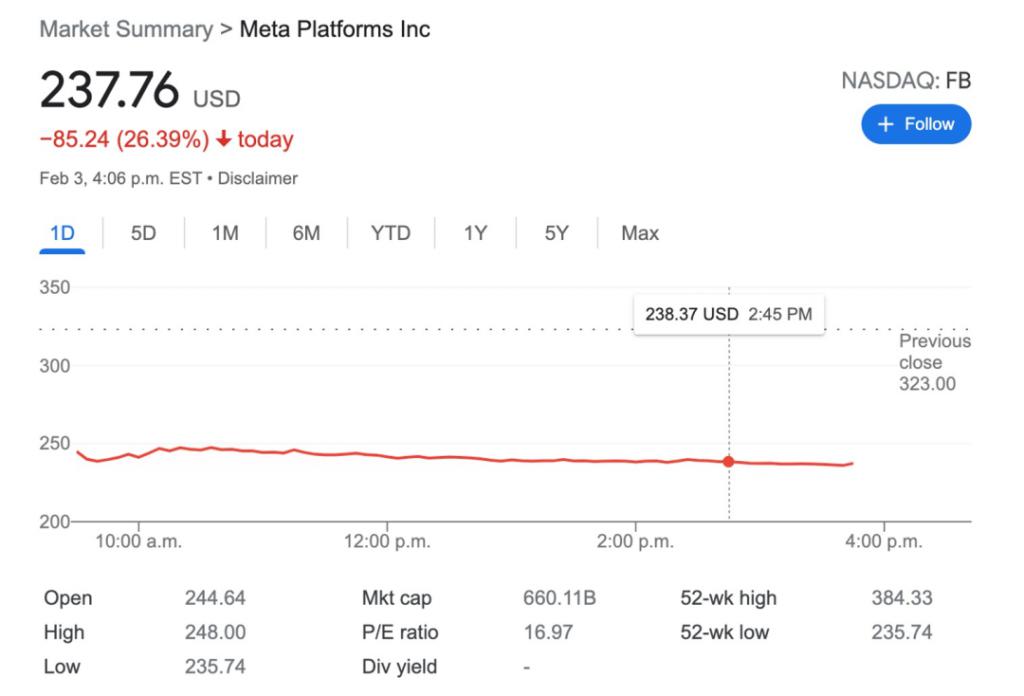

其中,最劲爆的一份财报来自 Meta。美股周三盘后,Meta 发布了自去年 10 月从 Facebook 更名、全面转型元宇宙后的第一份财报。而这份远低于市场预期的财报直接向 Meta 股价投来了一颗核弹,财报发布后,Meta 股价直线跳水超 20% 跌落万亿俱乐部。而今天,跌势来得更加猛烈,Meta 盘中一度暴跌超过 26%,创下了公司成立 18 年来的当日最大跌幅纪录。

一夜之间,Meta 近 3000 亿美元市值灰飞烟灭。3000 亿美元是个什么概念呢?大概就是相当于是如今的 3 分之一个特斯拉、4 分之一个亚马逊、1 个百度、2 个美团。

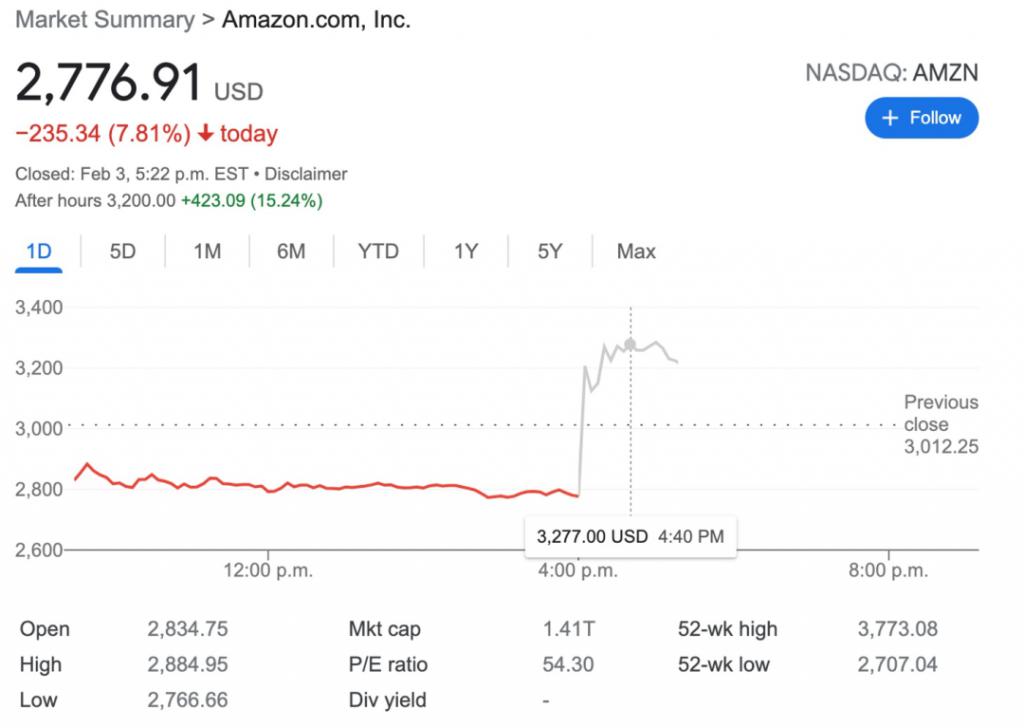

而几家欢乐几家愁。今天,在 Meta 所造成的极其低迷的市场情绪下,电商巨头亚马逊上演了绝地大反转:在盘中大跌接近 8% 的情况下,以远超预期的财报表现力挽狂澜,股价一度狂飙 18%,拯救一众科技股于水火之中。此外,虽然和 Meta 都是靠广告 " 吃饭 ",但谷歌财报也意外好看,盘后市值直线拉升市值直逼 2 万亿。

科技巨头们的这种上天入地的操作,直接看呆了一众吃瓜群众。从什么时候开始,巨头们的涨跌也变得这么刺激了?

|Meta 世纪大崩盘:财报处处是雷点,前路充满迷雾

Meta 此次跌幅如此巨大,还真的不能怪市场一惊一乍,而是财报中所反映的问题实在是太明显并且太棘手了。让我们先来看看本季这些大指标的数据有多 " 难看 "。

收入:2021 年第四季度营收为 336.71 亿美元,同比增长 20%,略超市场预期的 334 亿美元。

利润:本季净利润为 102.85 亿美元,与上年同期的净利润 112.19 亿美元相比下降了 8%,同时也是 2019 年二季度以来首次出现净利润下滑。

每股净收益:每股收益 3.67 美元,而预期为 3.84 美元,低于市场预期。

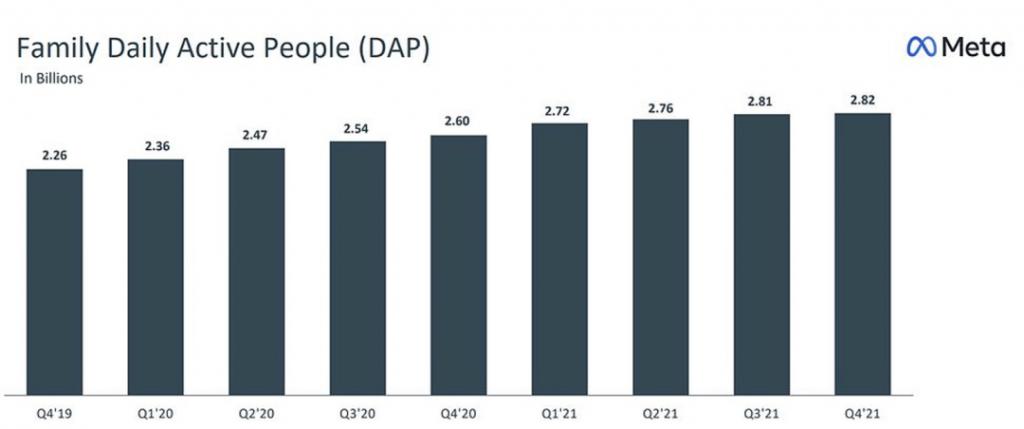

活跃用户:本季每日活跃用户 19.3 亿,市场预期为 19.5 亿;每月活跃用户 29.1 亿,市场预期为 29.5 亿。

用户增速:本季度仅增加了 200 万月活跃用户,与上一季度相比几乎没有变化。而上一季度,该平台每月新增 1500 万活跃用户。此外,日活用户减少了 100 万,这也是公司成立以来,日活用户指标的首次季度下降。

可以说,从整体业绩来看,除了营收,Meta 其余主要指标几乎全部低于了市场预期。而当从 Meta 的分项业务表现情况仔细研读时,你会发现其中的问题更大。

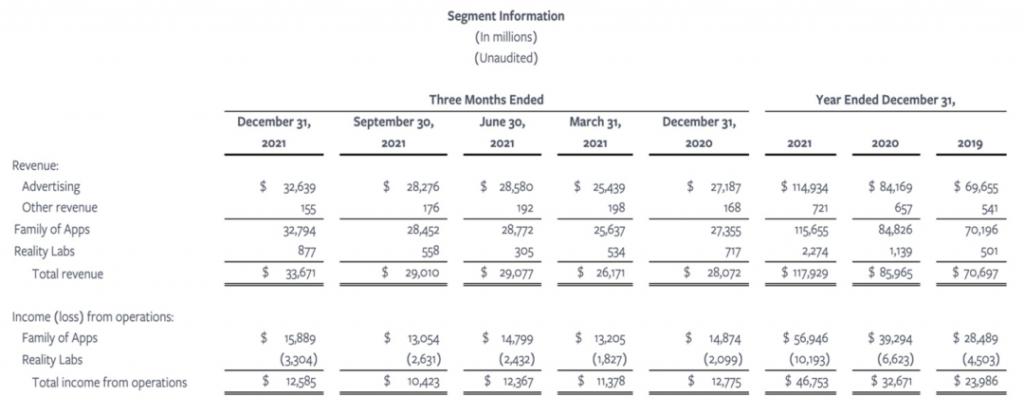

本季度是 Facebook 更名 Meta 后的首份财报,也是 Meta 首次按照 Family of Apps 的广告收入,和 Reality Labs 两大部门来进行收入统计,而这两部分都愁云惨淡。

Meta 分业务收入,图片来自 Meta 财报

广告收入:用户兴趣转移,深陷各种不利因素沼泽

虽然包括 Facebook、Instagram、Whatsapp 和 Messenger 在内的社交媒体带来的总体收入本季度仍在显著增长。但在财报会上,Meta 却明确表示公司在广告投放数量和定价方面正在遭受挑战,预计一季度营收介于 270 亿至 290 亿美元之间,同比增长 3%-11%,远低于市场 300 亿美元以上的预期。

雅虎财经数据显示,本季度 Meta 北美的广告展示次数同比下降 6%,每个广告的价格同比增长 6%,远低于第三季度 22% 的增长。而根据 Meta 在财报会上给出的阐释,广告收入水平下降主要由两方面原因引起。

一是在用户方面,Meta 表示人们的社媒使用习惯发生了改变,兴趣转向了类似于 Reels 的短视频,而短视频的变现能力远不及已经成熟的 Feed 和 Stories。此外,还值得注意的是,Meta 提到了 " 人们的时间竞争加剧 " 的问题,给大家翻译一下,意思就是 " 都怪对家的 TikTok 太上瘾了,我们的 App 都没人用了 "。

二是在广告定价方面,苹果的隐私新规给 Meta 带来了很大的负面影响,而该影响仍将持续体现在第一季度的业绩上。此外,高通胀和供应链、汇率波动等宏观经济环境也给业绩增长带来了挑战。

不难看出,Meta 所列举的这些问题解决起来都非常棘手。关于用户习惯的扭转需要长时间的积累和创新,而广告定价遭遇的挑战目前看来全部都是客观因素,Meta 自身难以改变。

Meta 旗下社交程序日活用户情况,图片来自于 Meta

元宇宙:转型之路艰难,烧钱至少烧 5 年

本季度, Meta 首次公布了被寄予厚望的元宇宙战略部门一年以来的业绩。财报显示,Reality Labs 四季度去年四季度收入 8.77 亿美元,环比增长了 57%,但同时运营亏损 33 亿美元,去年各季度的净亏损逐渐扩大。同时,从过去三年来看,2019 年净亏 45 亿美元,2020 年净亏 66.2 亿美元,2021 年全年净亏 101.9 亿美元,亏损规模也在按年增 30% 以上的规模扩大。

在财报会上,Meta 表示因为对元宇宙的投资令 2021 年营业利润减少了约 100 亿美元,同时也明确指出,Reality Labs 短期不会盈利。可以看出,Reality Labs 正在疯狂的烧钱之中。

而在去年 7 月宣布全面转型元宇宙时,扎克伯格曾说过,元宇宙是公司的一个长期战略,他希望用五年左右将 Facebook 打造为一家元宇宙公司。这也就意味着,如果按今年的投入水平来算的话,之后五年,Meta 每年都会花近百亿美元在元宇宙上。

而且,元宇宙的实现并不是靠 Meta 一家公司就能实现,还涉及到传输技术、交互技术、监管因素的多重制约。究竟五年能不能实现 Meta 的愿景,目前还要打一个大大的问号。

作为一个靠广告为生的单一业务公司,旧业务没有增长反而下降,新业务上疯狂烧钱但前路飘渺。Meta 没有给投资者以信心,实在是情理之中。

|亚马逊多栖发展:非电商收入占比超 50%,Prime 会员费将涨价

在 Meta 的血崩之后,整个科技股士气重新降到了冰点。Pinterest、Snap 等跟 Meta 同类型的社交媒体公司直接被吓到 " 先跌为敬 ",而今天要发财报的亚马逊的跌幅也是罕见达到了 8% 左右,毕竟上一个季度亚马逊的表现就不太好。

然而,今天盘后,亚马逊却顶住压力交出了一份超出预期的财报。财报显示,虽然亚马逊四季度营收增长 9% 至 1374 亿美元,略低于市场预期的 1377.2 亿美元。但其本季度运营利润达到 35 亿美元,暴增 98%;净利润则达到了 143 亿美元,使每股收益高达 27.75 美元,市场预期 3.54 美元,是市场预期的近十倍之多。

财报发布后,亚马逊股价直线拉升 18% 以上,而如果亚马逊在周五维持这一涨势,那将创下公司 2009 年以来的最大单日涨幅记录。

虽然此次亚马逊确实如上个季度所强调的那样,受劳动力和供应链短缺以及通胀压力的影响,导致了其电商板块运营成本上升和总营收增速的放缓。但本季度,来自云业务的强劲表现以及 Prime 会员费涨价、广告业务增长所带来的乐观预期,让亚马逊焕发了勃勃生机。

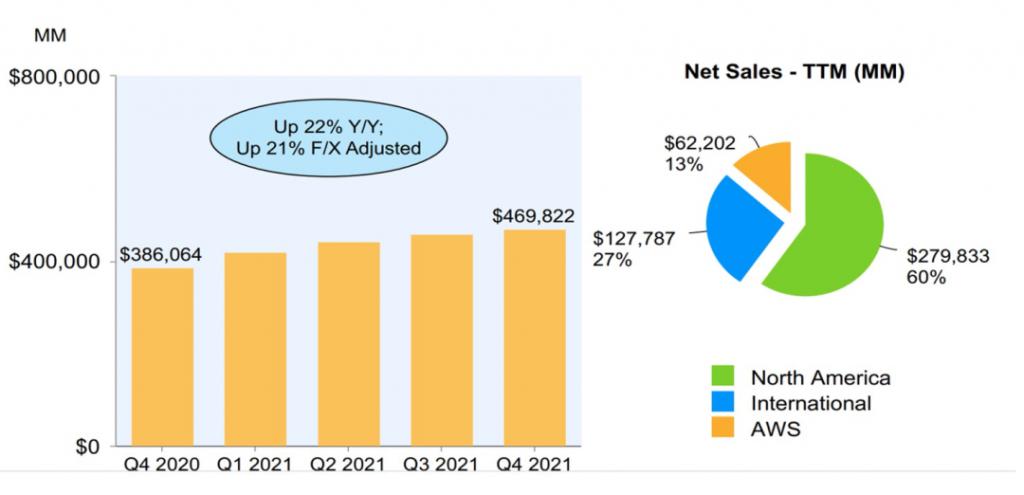

图片来自于亚马逊 Q4 财报

首先,作为亚马逊 " 第二增长曲线 "、利润率最高的云业务表现亮眼。四季度云计算业务 AWS 营收为 177.8 亿美元,营业利润 52.9 亿美元,增速进一步提高至 40%,均超出了市场预期。

其次,亚马逊宣布提高 Prime 会员的价格。月费将从 12.99 美元提高到 14.99 美元,年费从 119 美元提高至 139 美元,增幅达 17%。这也是亚马逊自 2018 年以来首次提高 Prime 价格,将用以减缓通胀和运营成本增加的压力。

此外,亚马逊的广告业务正在崛起。此前被亚马逊纳入 " 其他 " 业务部门的广告收入在本季首次被单独报告,广告收入达到了 97 亿美元,同比增长 32%。虽然广告一直被视为亚马逊的一项无关业务,但你能想象吗,现在亚马逊已经是美国市场上排名第三的广告公司,仅次于谷歌和 Facebook。

值得注意的是,AWS、广告再加上第三方卖家服务、订阅服务等业务,目前亚马逊的非零售营收已经超过了公司总营收的 50% 以上。也就是说,现在用电商平台来描述亚马逊已经不再准确,亚马逊已经实现了多栖发展的华丽转身,这也是此次让市场信心大振的直接原因。

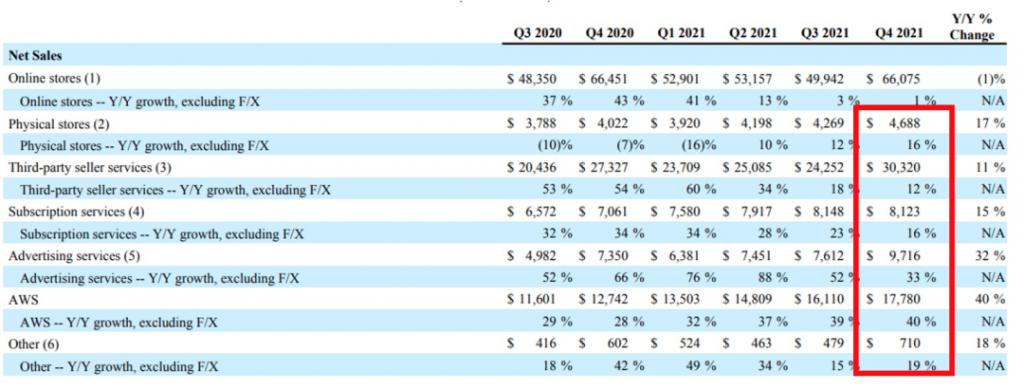

亚马逊 Q4 各板块收入,图片来自亚马逊财报

但需要注意的是,亚马逊本季度利润暴增的另一主要原因是在于计入了投资电动汽车 Rivian 股票的所取得的约 120 亿美元的收入。而目前 Rivian 股价已经从高点约 130 美元腰斩到了现在的约 60 美元。因此,下一个季度,亚马逊是否还能维持这样高的利润表现目前还要打个问号。

|谷歌:营收大涨再创纪录,将按 20 比 1 进行拆股

本周最先发布财报的谷歌,虽然没有像 Meta 和亚马逊这样大的起伏,但率先以超稳定的表现止住了此前科技股的跌势。

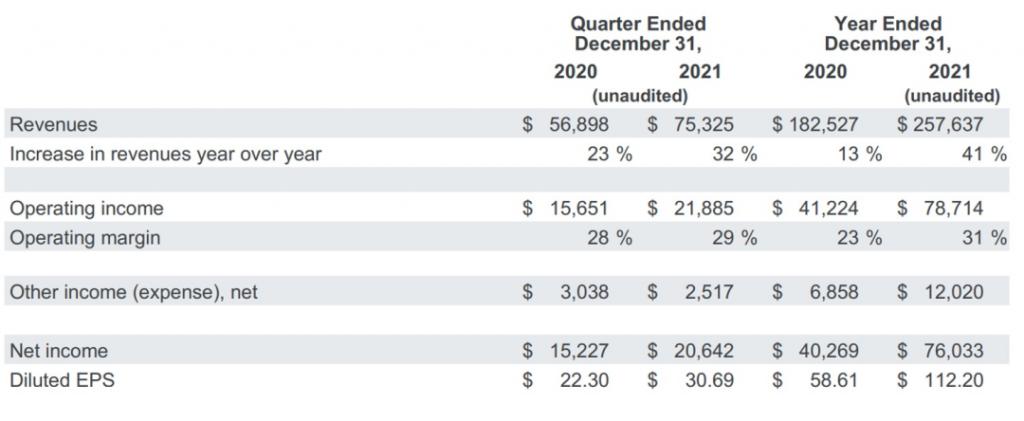

根据本周二谷歌发布的 2021 年四季度财报显示,谷歌母公司 Alphabet 当季总营收为 753.25 亿美元,同比增长 32%;净利润为 206.42 亿美元,同比增长 36%;每股收益为 30.69 美元,高于预期的 27.35 美元,同比增长 37.6%。各项指标均大幅超过了市场预期,并连续第三个季度创下销售纪录。

而其各分项业务的表现也非常亮眼其中," 广告总收入为 612.4 亿美元,同比增长 33%。其中,搜索广告同比增长 35%,实现 433 亿美元的收入,成为了本季度的广告业务领域的最大赢家。实现显著增长的原因来自两方面:一是受疫情影响消退的影响,零售、旅游相关的广告复苏明显;二是受上季度苹果隐私新规的影响,让过去很多依赖于苹果生态的广告商(比如 Meta)转向了谷歌、TikTok 等平台,吸收了大量新客户。

除了广告收入外,谷歌云业务也在本季度取得了不错的表现。本季度,谷歌云实现收入 55 亿,同比增长 44.6%。最重要的是环比增长转正,并且新增合同量大幅增加,约增加了 70%。

但本次财报仍然有美中不足的地方。首先时 Youtube 的广告收入增长略显吃力,是本季度唯一一项低于预期的业务。四季度同比增长 25%,增速继续大幅下滑。短视频业务 Shorts 也反响平平,用户基本与上季度持平。此外,包括 Waymo 、DeepMind 、风投基金 Google Capital 在内的 " 其他押注 " 业务仍然不见起色。本季收入为 1.81 亿美元,同比下降 7.7%,运营亏损从上一季度的 12.9 亿美元扩大到了 14.5 亿美元。可以看出,还在疯狂烧钱之中。

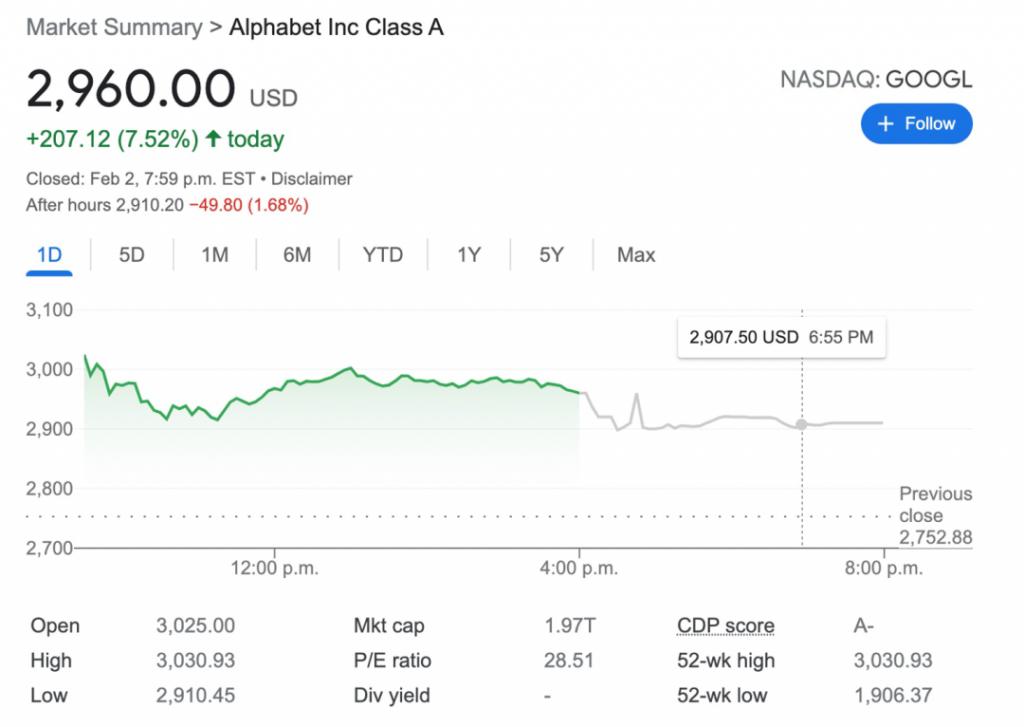

但由于此次广告和谷歌云的出色表现,财报发布后,谷歌股价跳涨超 6%。而财报会上谷歌宣布的将在 2 月 7 日将其股票 1 拆 20 的决定又再次给股价加了一把火,在次日交易日中谷歌股价曾一度暴涨接近 10%。

财报发布次日,谷歌的股价表现

至此,本季度的巨头财报基本落幕。不得不说,在市场情绪动荡不安的当下,这一次的财报季来得有点猛。久负盛名的 FAANG 硅谷五大科技巨头,在这个季度就折了 Meta(Facebook)、Netflix 两家。

而从此次财报中反映出的问题来看,持续多年的科技巨头各自割据的格局,或许将真的会迎来一些变革。