大年初二,跟大家说点段子。

国足输了

A 股也输给越南?

没想到中国国足 1 比 3 输给越南之后,中国股民也被嘲讽了。据说唯一能被中国球迷嘲笑的只有中国股民。

2 日,央视《足球之夜》节目原制片人、足球解说员刘建宏老师的一条朋友圈刷屏了。

刘建宏称,中国足球不行就是不行,所有的投机取巧,最后都会在球场上得到清算。但还有很多不如中国足球的行业,他们的幸运是可以一直躲在阴影里。比如:很多证券从业人员嘲笑国足被越南搞了个 3:1,其实过去 5 年越南股市的涨幅和 A 股是 6:1。

基金查了一下,2021 年上证综指涨 4.8%,深证成指涨 2.67%,创业板指大涨 12.02%。从全球主要股指的排名来看,A 股三大股指表现稍逊。

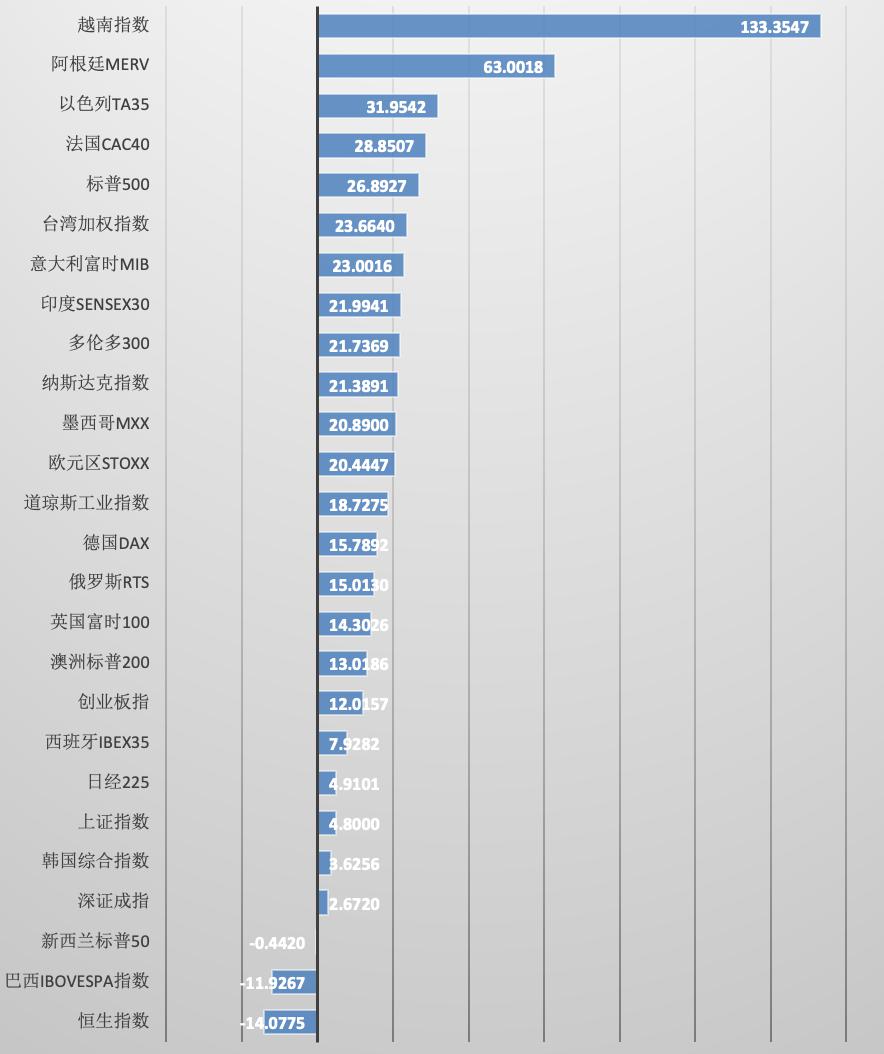

Wind 数据显示,截至 2022 年 1 月 1 日,在 26 个全球主要股指的涨幅中,创业板指位列 14 位,沪指、深证成指分列 16 位和 18 位。此外,恒生指数更以全年收跌 14.08% 的较差回报,在全球各大主要指数中排名垫底。

具体来看,越南指数以 133% 的涨幅远远甩开其他股指,独占全球市场鳌头。亚太主要市场中,台湾加权指数涨 23.66%,印度 SENSEX30 指数全年涨幅 21.99%,澳洲标普 200 指数涨幅 13.02%,而日经 225 指数和韩国综合指数涨幅分别为 4.91% 和 3.63%,与上证综指和深证成指表现相差不多。

拉长时间看,近五年内,A 股主要指数表现分化极大,创业板指数涨近 200%,超过越南指数,而上证指数涨幅近五年涨幅为 20%,万得全 A 指数涨幅不到 13%,沪深 300 指数涨幅近 50%。越南指数、胡志明指数则分别涨 147%、40%。

而近三年数据显示,越南指数涨幅已经超过创业板指数,涨超 300%,同期上证指数涨不到 30%。

有机构分析,越南正追随许多亚洲国家曾经历的 " 东亚发展模式 "(East Asian Development Model),也就是二战后由政府主导出口导向型经济发展,经济大幅增长,带动股市狂飙。使得多数国家股市表现不如越南,不仅仅是 A 股。

A 股放假

外围狂涨

2 月 2 日,MSCI 亚太指数四日涨幅扩大至 3.2% 左右,势将创下 8 月份以来的最佳表现。在此之前,股市下跌导致该指标在 1 月份下跌逾 4%,因市场担心美联储加息幅度更大且快于预期。

此外,2 月首日,欧美主要股指取得开门红,美股三大指数实现连续三个交易日收涨。受超预期业绩及拆股利好影响,谷歌股价盘前更是涨超 9%。

当天盘后,谷歌母公司 Alphabet 发布超市场预期的业绩报告。Alphabet 第四季度总营收为 753.25 亿美元,较上年同期的 568.98 亿美元增长 32%;净利润为 206.42 亿美元,较上年同期的 152.27 亿美元增长 36%。同时,该公司在第四季度 YouTube 广告营收 86.3 亿美元,谷歌云营收 55.4 亿美元。亚马逊、Meta 也将在本周公布财报。

Alphabet 还宣布将在 7 月按 1:20 比例拆股。谷歌 -A 股价 1 日涨幅达 1.73%,每股报 2752.88 美元。财报及拆股消息传出后,Alphabet 股价盘后上涨逾 9%。自 2020 年 5 月以来,谷歌股价翻了一番,去年涨幅比其他科技巨头更强,但昂贵的股价也令普通投资者难以投资。若成功实施拆股,较低的价格将意味着更多的投资者可能有能力购买这家科技巨头的股票。

此外,2 日,美股期货继续拉升,纳指期货涨 1.5%,标普 500 指数期货涨 0.8%,道指期货涨 0.1%。

放假回来 A 股会怎么走?东吴证券陈李老师最新研报称,对全年继续明确乐观。中央经济工作会议是一切宽松的开始,财政及货币均有明确抓手,市场不存在系统性风险。近期多省市密集召开民企座谈会,肯定民营经济重要地位,强调民企发展决心。稳增长要四两拨千斤,政府增强企业信心,宽货币向宽信用传导,实现全社会扩大投资再生产。我们认为民企座谈会对 A 股意义特殊,复盘来看, 2018、2020 年两次企业家座谈会后半年,社融、股市均明显企稳回升,我们对后续社融、股市企稳充满信心。

稳增长逻辑演绎需要数据佐证,信贷开门红是关键。经济工作会议释放的稳增长的决心降低了 2022 年股市的系统性风险,但市场担心稳增长落地效果,索性按底线维稳方案演绎:越看不到经济企稳的希望,政策越可能放松地产,表现为地产链普涨。稳增长的逻辑演绎需要数据佐证,Q1 的信贷开门红将成为关键,即能否实现宽货币向宽信用的传导,从而直接影响经济悲观预期的修复。

若 1 月信贷开门红,市场风格有望重回成长,反之稳增长板块可能延续。若 1 月信贷投放不及预期,会继续加深对稳增长效果的怀疑,从而期待更为宽松大力度的稳增长措施,基建、地产板块仍将延续,我们更倾向受益于基建的电网改造、管网排查、农业安全。若 1 月信贷开门红,对经济的悲观预期修复,稳增长板块逐步进入兑现期,市场风格有望重回高成长。前期跌幅较深的成长板块有望重回升势。

选择“Disable on www.wenxuecity.com”

选择“Disable on www.wenxuecity.com”

选择“don't run on pages on this domain”

选择“don't run on pages on this domain”