北京时间9月8日凌晨,苹果如期宣布,新品发布会“加州来电”将在9月15日举行!包括iPhone 13系列在内的多款新品将有可能在此次发布会上亮相。或受此影响,苹果公司股价再创新高!

“苹果”树下好乘凉。截至美东7日收盘,市值16.7万亿元的苹果,撑起了A股总市值2.6万亿元的45家果链企业。

《红周刊》记者梳理发现,在45家果链企业中,立讯精密董事长王来春和领益智造董事长曾芳勤2位“女玩家”受到市场关注,前者是“果链三巨头”之一,另外一位相对低调,却是不折不扣的深圳富豪。

她们因为置身果链而财富激增,然后通过不断并购切入更多赛道做大企业规模。然而当某白马股突然被踢出果链,打碎了投资者对苹果“盛宴”持续性的期待。今年以来,果链企业股价整体低迷,“果链一哥”立讯精密股价缩水近4成,创始人王来春身家也对应缩水。

但背靠苹果并非一本万利的长久之计,如何从苹果的“棋子”变成“下棋人”,是这些果链“女玩家”,甚至整个A股果链企业都需要考虑的问题。

“果链一哥”立讯精密AB面

立讯精密素有“果链一哥”之称。如今,立讯精密围绕苹果供应链实现了零组-模组-整机垂直一体化布局,与苹果的绑定越来越紧密。作为苹果核心供应商,苹果公司的订单贡献了过半的营收。

如今,苹果之于立讯精密,是命门。但立讯精密之于苹果,更像是一颗棋子。从苹果的角度来说,高速发展的立讯精密更像是富士康的备份。

立讯精密可以说发家于富士康。1988年,中国开始全面接入互联网,富士康也第一次在深圳建厂,并招收了首批150多名员工。本来在家里帮忙做农活的创始人王来春,成为富士康生产线的一名女工。

王来春在富士康工作十多年后,从富士康离职自己创业。在王来春创业的过程中,富士康是主要的助力。立讯精密曾在上市招股书中披露,2007年至2009年,富士康是立讯精密的第一大客户,贡献一半左右的营收。

2010年立讯精密上市后,通过并购整合其它企业的方式,切入了苹果业务的Lightning线、耳机线、电源线、无线充电、苹果的声学供应链以及AirPods订单等业务。

图1 苹果CEO库克参观立讯精密

来源:立讯精密官网

切入苹果供应链的十年间,立讯精密从一家营收10.11亿元,利润1.16亿元的企业,到2020年,激增至营收925.01亿元,净利润72.25亿元。10年营收增加逾90倍,利润增加40倍。

图2 立讯精密切入苹果供应链10年间利润变化

来源:东方财富(立讯精密净利润)

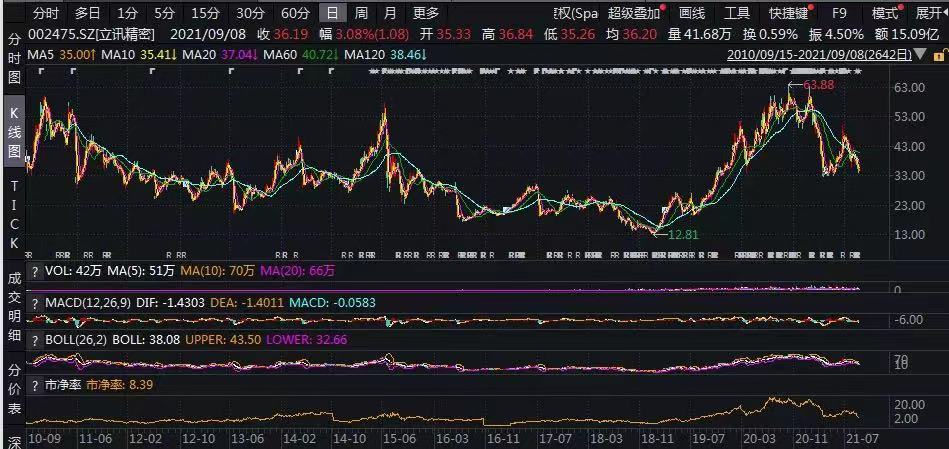

高速的业绩增长,带来股价的上涨。从2017年初到2020年底,立讯精密的股价从6.21元/股上涨至56.01元/股,累计涨幅高达8倍。水涨船高,《2021胡润全球白手起家女富豪榜》显示,54岁的王来春以900亿元财富位列第六。

图3 立讯精密上市以来股价表现

来源:Wind

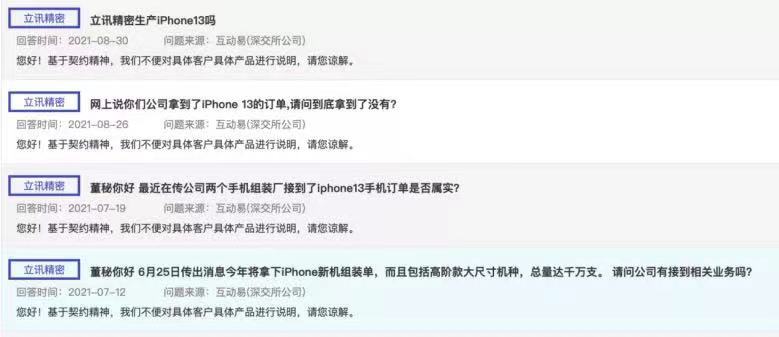

对于即将发布的iPhone 13新品,立讯精密是否将冲击富士康地位进行代工等热门话题,立讯精密并未正面回应。其表示“基于契约精神,不便对具体客户具体产品进行说明”。

图4 立讯精密回应iPhone 13代工问题

来源:东方财富股吧

然而,硬币总有正反面。如今对于市值2500多亿的立讯精密而言,苹果既是其开拓市场的利刃,也成为业务的风险之一。

在立讯精密的年报中,多次提醒客户集中风险。过于依赖苹果,一旦立讯精密遭遇类似某光学龙头被苹果踢出供应链,或者订单减少的情况,对其业务的影响将很大。

就在发布2021半年报后,网传立讯精密的产品因不合格被客户要求退货和赔款,同时,立讯精密正大量裁员。对此,立讯精密回应称不属实,是正常工作安排。

但公司的回应并没有打消投资者的疑虑,有投资者在股吧仍对此表示担忧,如裁员风波,是否涉及订单量的变化,立讯精密是否会被踢出果链。

图5 投资者对立讯精密大客户依赖问题表示担忧

图片来源:东方财富股吧

对此,职业投资人程宇在接受《红周刊》记者采访时表示,苹果对供应链的掌控是全球典范。随着立讯精密不断做大,投资者的确是要防范苹果调整供应商。

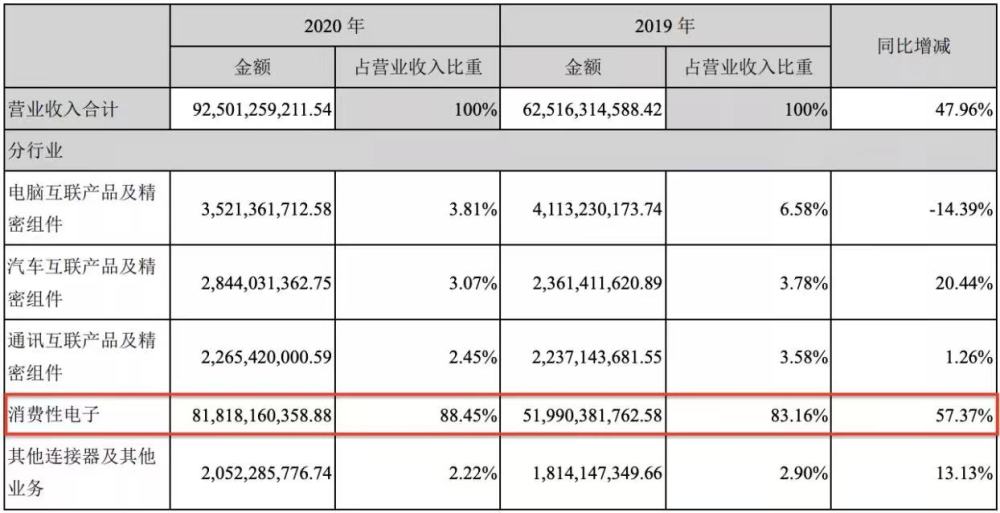

面对苹果依赖的问题,立讯精密其实也在探索第二、第三增长点。2020年年报显示,公司的三大主业,消费电子、通信、汽车分别贡献营收88.45%、2.45%和3.07%。相比消费电子,立讯精密着力的通信、汽车这两个板块仍显单薄,短期内难以成为强劲的增长点。

图6 立讯精密主营业务占比情况(单位:元)

来源:2020年报

最新发布的中报数据显示,公司上半年营收同比增长32.08%至481.47亿元;净利润同比增长21.73%至30.89亿元。虽然营收和利润均增长,但对比前两年同期,其增幅大幅下滑。此外毛利率16.19%,相比2020年毛利率18.09%,也呈下滑趋势。

华泰柏瑞基金副总经理、基金经理李晓西在接受《红周刊》记者采访时曾表示,苹果产业链A股公司不少是项目制。比如,苹果某款手机产品的周期来临,手机销量增长,做手机壳或者玻璃的公司销量就会提升。但苹果会同时找好几家互为备份。因此,这个产业链上的公司很难通过苹果让利提高利润率。就像富士康给苹果供货量很大,但本身毛利率和盈利能力都比较低,它的盈利主要靠量的增长。另外,消费电子的周期性也会影响其长期投资价值。

对苹果重度依赖带来的不确定性以及裁员风波等因素共同搅动下,立讯精密今年以来股价大幅回调。截至9月7日收盘,立讯精密股价累计跌幅37.29%,近4成。这意味着,若不考虑增减持的情况下,创始人王来春的身家已缩水近4成。

领益智造女富豪“抢占”风口

左手苹果供应链,右手新能源汽车

相比立讯精密千亿市值的规模,领益智造规模较小,市值约500亿元左右。且领益智造对苹果依赖并不如前两者那么明显,从公司财务数据来看,即使假设苹果作为其第一大客户,占比也仅21.17%。

不过,在领益智造背后却藏着一位低调的深圳富豪曾芳勤。

但不同于王来春从打工妹变创业者的路径,领益智造的曾芳勤走的是一条精英路线。

同样在上个世纪80年代,领益智造的曾芳勤决定辞去深圳公务员的铁饭碗去留学。留学回来后,曾芳勤加入外企美时精密,成为中国区域的总经理。美时精密主要聚焦精密件产品领域。

有了美时精密的工作经历,2006年,曾芳勤辞职,在深圳创立领胜科技,主要生产精密的模切产品。2012年,曾芳勤成立领益科技,进入了冲压产品定制领域并拿到苹果订单。此外,有苹果背书,领益科技也得到了华为、VIVO等手机大厂的订单。

随着订单量的增加,领益科技规模得到发展。2017年8月,领益科技出资207亿,借壳江粉磁材上市,改名为“领益智造”。同年,领益智造实现营收159.25亿元,净利润14.05亿元。

上市之后,领益智造也通过收购增大规模。2019年8月,领益智造全资收购赛尔康。赛尔康是全球领先的充电器制造商,也是苹果、三星、华为等品牌充电器的主要供应商。收购赛尔康,让领益智造股价回到了10元/股左右。

2019年上半年,领益智造实现营收95.96亿元,净利润11.14亿元。当年总营收达到239.16亿元。

水涨船高,作为领益智造掌舵者,曾芳勤身家也在上涨。在最新公布的《2021新财富500富人榜》上,曾芳勤以496亿元的财富上榜。

图7 上市使得曾芳勤身价大增

来源:新财富

但相比“果链三巨头”里的立讯精密,体量较小的领益智造,业绩并不稳定。今年上半年,领益智造营收同比增加6.68%到127.41亿元,但净利润却同比下降37.2%至3.96亿元,毛利率15.12%,也呈下降趋势。

对于净利润下滑,领益智造表示,一方面,受智能手机芯片供应紧缺影响,部分国内客户订单需求放缓,导致产品固定成本分摊加大;另一方面,受疫情影响,海外部分厂区生产短暂停工,导致部分项目量产延后。此外,也受消费电子部分项目产品需求下调、降价及原材料价格上涨等影响。

7月11日发布业绩预告后,7月12日领益智造开盘跌停。今年以来,领益智造跌幅约40%。

领益智造也在寻找苹果之外新的增长点。通过收购浙江锦泰电子,领益智造布局新能源汽车业务,切入了全球多家知名客户,包含奔驰、宝马、保时捷等知名车企的锂电池供应商。此外,领益智造投资20亿建设电池精密结构件项目,对电池结构件进行扩产投入。这些项目目前都处于导入期或建设期,短期内难以提振业绩。

从上述2家企业的布局来看,虽然绑定苹果,也在布局其它产业链,尤其是新能源汽车。随着苹果产业链不确定性的增强,以及苹果替换供应商的可能性,或许未来会多一批“特链”也未可知。

不过眼前,随着iPhone 13即将发布,银河证券研报称,消费电子迎来苹果周期,苹果产业链关注度有望持续提升。

(文中提及个股仅为举例分析,不做买卖建议。)

2.6万亿果链上的女玩家:身家缩水近4成

WENXUECITY.COM does not represent or guarantee the truthfCCPA ulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy