上周,迪士尼发布了第三季度财报,包括迪士尼乐园在内的核心业务在连续四个季度亏损后首次扭亏为盈。

△ 迪士尼CEO鲍勃·查佩克和女演员艾玛·斯通在5月的《黑白魔女库伊拉》首映礼上

迪士尼财年从每年10月初开始计算,疫情全面袭击美国大概在2020年的3月底4月初,那时恰去年第三财务季度之初。

迪士尼2020财年的业务成绩按照“上半年”和“下半年”被清晰划分为"疫情前"和"疫情后";

2021年第三季度财报则包括了“疫情开始后核心业务全面关停、与现在的同期比较”,所以能够相对清晰地展示出疫情高峰过后的业务恢复情况。

所以,如果想看到迪士尼目前整体业务及其发展态势,刚刚发布的三季度财报就是最好的答案。

这份季报的结果完全超出华尔街预期,可以说是非常亮眼,证明了迪士尼是美股最好的娱乐公司。

为了更清楚地读懂这份财报,细品出迪士尼未来可能的走向,还得从头说起。

从迪士尼业务结构图可以看到,迪士尼的主要收入来自于四部分:

1. 媒体网络

2. 主题公园、体验及周边产品

3. 内容制作娱乐

4. 直接消费者运营(DTC,Direct To Consumer)及国际业务

△ 图为2018年的迪士尼业务全板块,你还需要脑补进去之后收购的福克斯和2019年的流媒体平台Disney+

疫情来袭后,主题公园、零售店和电影院线全面关闭。

四大业务板块中的主题公园、体验及周边产品和内容制作娱乐的收入都大受影响。

受影响的这两大业务板块在2019年分别贡献了37%和16%的业务收入,加起来超过迪士尼收入的半壁江山。

在2020年这两大业务板块的收入分别下跌37%和13%,最终造成迪士尼2020财年整体收入的下降。

△ 2020年迪士尼的主题公园、体验及周边产品和内容制作娱乐业务板块下降,一下子拉低了迪士尼的整体营收

但作为媒体巨头,疫情给迪士尼的另外两个业务板块则带来了前所未有的提升。

以电视媒体为主的媒体网络自不待言,但最令股东们兴奋的,就是流媒体市场的狂飙突进。

这一切再次证明,2019年11月份上线自己的流媒体旗舰服务Disney+,真是个无比英明的决定。

因为随后全体美国人民都被要求待在家里“抗疫”,这为Disney+的“火箭式发展”提供了强大的助推。

△ 当初为迪士尼流媒体业务立下汗马功劳的凯文·梅耶已经离开“米老鼠帝国”

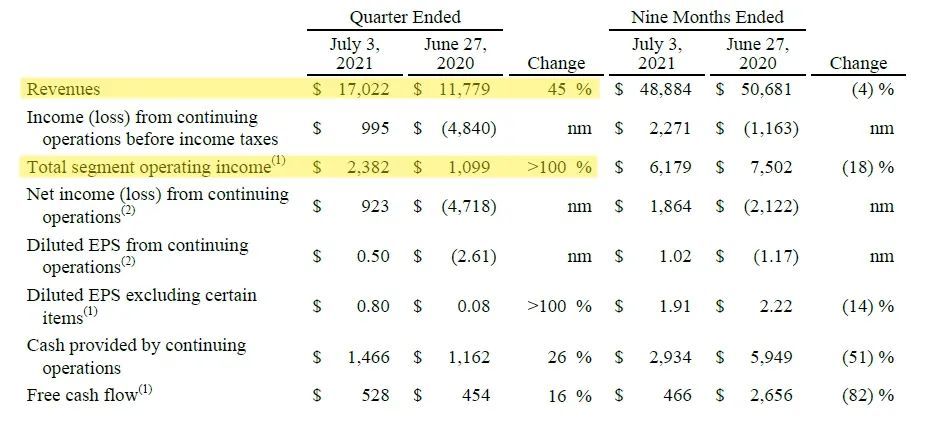

截止到 2021年7月3日三季度结束,迪士尼的整体营收达到了170亿美元,同比疫情高峰的2020财年三季度增长了45%,但比2019财年三季度要低16%。

这说明迪士尼的整体营收水平恢复了九成,基本回到了正常状态。

△ 2021年4月,美国加州迪士尼度假区重新开门迎客,管理层向大家致辞

但从利润来看,2021财年三季度尽管同比增加了超过100%,但和2019财年三季度相比只有六成。

说明迪士尼虽然业务恢复了,但运营成本仍然居高不下,这可能是由于疫情导致的运营控制、消毒措施和上涨的人力成本所致。

△ 和去年三季度疫情期间相比,收入增长45%,利润增加超过100%

尽管如此,三季度迪士尼的业务恢复得相当不错,财务数据也很漂亮——迪士尼调整后的每股收益(EPS)从去年的 0.08 美元增长十倍至 0.80 美元。

首席执行官鲍勃·查佩克在财报中表示:

我们在第三季度结束时处于强势地位,并对公司的发展轨迹感到满意,因为我们在疫情持续的挑战中不断发展相关的业务。

△ 迪士尼CEO鲍勃·查佩克6月初参加了在迪士尼加州冒险乐园举行的”复仇者联盟学院“开幕仪式

对于迪士尼来说,未来最重要的业务增长点就是流媒体服务,三季度财报提供了一个非常亮眼的结果:

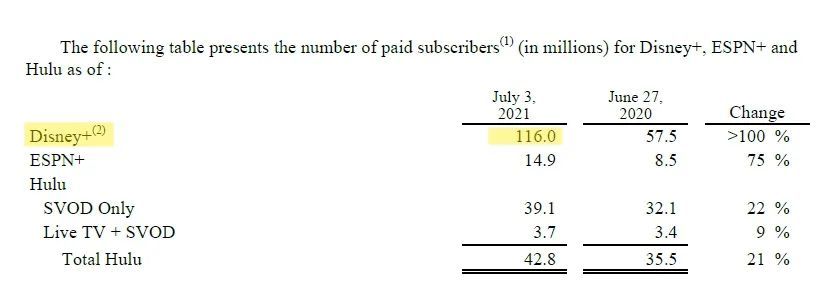

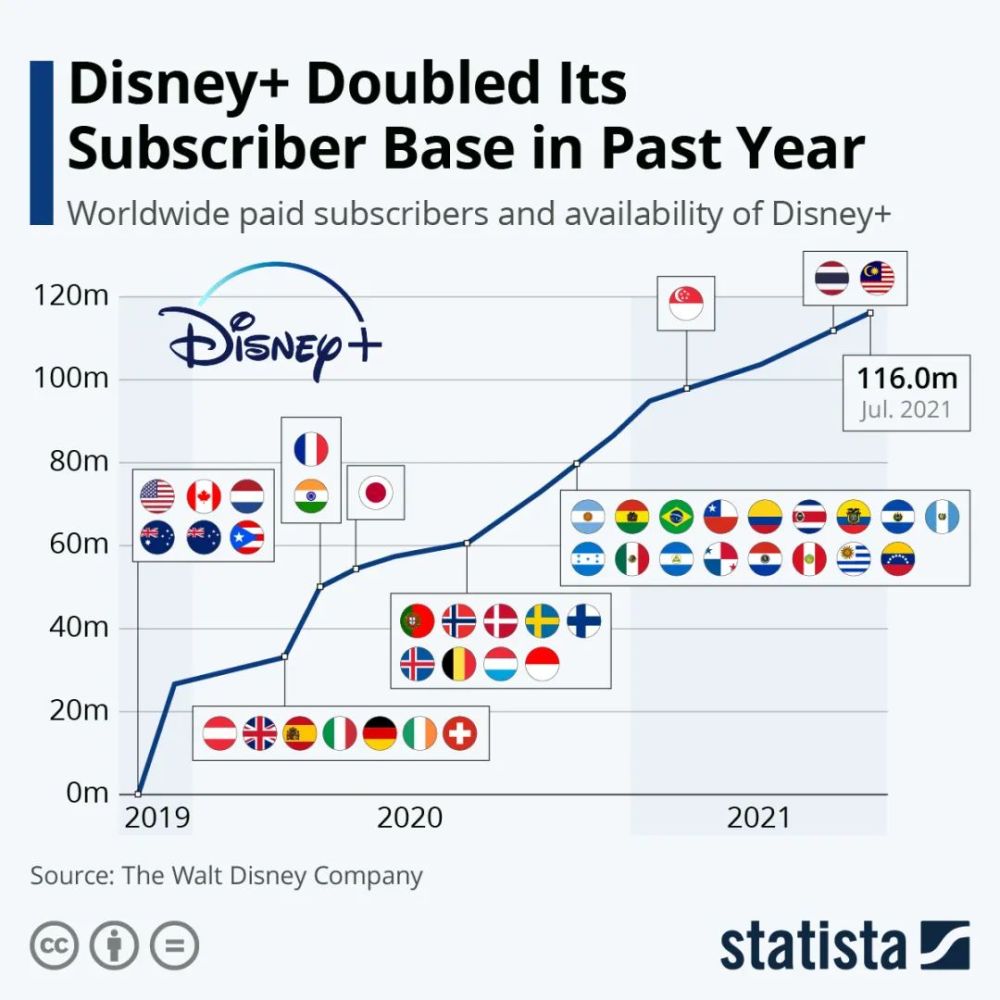

Disney+的订阅用户数到三季度末已达1.16亿,比去年同期增长了100%以上,超过了华尔街预期的上限1.15亿。

二季度结束Disney+的订阅用户数为1.04亿,这就意味着整个三季度Disney+新增订阅用户1200万。

这个增速和前几个季度相比基本接近,Disney+的新用户增长仍然非常稳定。

△ Disney+订阅用户增长稳定

2021年Disney+国际化的版图增加了新加坡、泰国和马来西亚三国;

到年底还将在韩国、菲律宾和中国的香港台湾地区发布,这将帮助Disney+继续保持稳定的新用户增长。

除了Disney+之外,迪士尼手上还有流媒体体育平台ESPN+及已经控股的Hulu。

随着去年下半年疫情逐渐被控制,美国和欧洲的各大联赛和国家间的赛事基本都已经重开,这带动了ESPN+新增用户数的一波上涨。

△ ESPN+

和去年同期相比,ESPN用户增长了75%,达到了1490万。

其中三季度ESPN+的新增用户为110万,占现有ESPN用户的7.3%。这也是一个不错的成绩。

Hulu用户新增相对稳健,与去年同期相比增长了21%。

从用户月均贡献来看,Disney+的用户价值稍有下滑,达到$4.16/月。

△ Disney+上的用户月均贡献值下滑到$4.16/月

虽然这个值和去年同期相比下滑了10%,但和二季度的$3.99/月相比,已经有了显著回升。

看来迪士尼已经在流媒体的激烈竞争中找到了稳定住平均客户价值的办法。

ESPN+和Hulu的用户价值不管是与去年同期相比还是与二季度相比,基本都有提升。

这很大程度上是因为迪士尼一直在强力推广Disney+与ESPN+及Hulu捆绑的“全家桶”式流媒体服务。

△ 电影、剧和体育,一个都不能少

我们可以看到,目前美国主流的流媒体服务中价格最高的是Netflix $13.99/月;几个媒体巨头的流媒体服务基本都在7.99美元-9.99美元之间。

Disney+与ESPN+及Hulu的捆绑价格和Netflix齐平,这是非常有竞争力的价格了,尤其是对于体育迷来说。

△ 海外流媒体平台收费一览,Netflix和Disney+的捆绑方案都是每月13.99美金

所以Disney+、ESPN+及Hulu三者的协同作用对于获取新用户是很有推动作用的。

三季度结束时迪士尼的Disney+、ESPN+ 和 Hulu 的订阅用户总数接近 1.74 亿,已经非常接近Netflix 2亿的总用户数。

根据eMarketer的预测,迪士尼流媒体服务的业务收入将在2022年达到123亿美元,快速接近Netflix的收入规模。

美国电影票房2019年全年不过114亿美元,迪士尼的流媒体收入如果能够达到100亿美元以上,那就意味着其可以把流媒体平台摆在和院线同等重要的位置,把最新的原创内容在双平台上同步发行。

在三季度迪士尼面向投资者的电话会议上公司CEO也说,迪士尼未来将采用“三管齐下”的策略来发行电影,包括院线上映、直接在Disney+上线以及院线和Premier Access混合发行的方式。

△ 今年5月用Premier Acess方式在线发行的《黑白魔女库伊拉》

当然,为了平衡院线的利益,迪士尼在电话会议中也承诺随后两部大片,即《失控玩家》(Free Guy)和将于9月初首映的漫威(Marvel)的《尚气与十环传奇》(Shang-Chi and the Legend of the Ten Rings)只在影院发行。

但是迪士尼的流媒体业务也不是高枕无忧的。

虽然三季度流媒体收入同比增长 57% 至 43 亿美元,和二季度的40亿美元相比增长也很迅猛,但目前流媒体整体仍然处于亏损状态,只是亏损额从去年的6亿美元减少到今年的3亿美元。

其中Disney+ 的亏损和去年同期相比增高了,究其原因是由于更高的节目制作、营销和技术成本开支导致。

目前是各大流媒体平台"拼刺刀"争夺新用户的关键阶段,迪士尼也投入重金制作新内容吸引用户。

△ Disney+的重点剧制作成本完全不亚于好莱坞大片

另外Disney+还在不断开拓新的国际市场,所以成本和新增用户的同步增加反映了 Disney+持续扩张的脚步。

所幸相对成熟的ESPN+和Hulu稳健的增长部分抵消了Disney+增加的亏损,最终帮助迪士尼的流媒体营业亏损在逐步缩小。

值得注意的是,在三季度财报发布之前的半个月,好莱坞女星斯嘉丽·约翰逊因为漫威影片《黑寡妇》没有遵守疫情前签订的协议,在Disney+与院线同步上架,向迪士尼提起诉讼。

△ 利益问题,让斯嘉丽团队决定与迪士尼决裂

迪士尼在财报沟通的电话会议里也表示将审慎处理和斯嘉丽·约翰逊的诉讼。

目前该案得到了行业和媒体的广泛关注,这是因为随着新片发行,在疫情冲击下从院线逐渐向流媒体平台转移;而原有的基于院线的分成方式不再满足线上发行的需求。

未来如何评估新片给流媒体平台带来的直接和间接收入,并以此作为分成基础,将影响到整个电影行业的价值链和利益的重新评估。

看完这份财报,你才知道迪士尼为什么是股东的最爱

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy