当下,互联网企业的逻辑正在发生变化。以往规模为先利润次之的架构逐渐地在被瓦解。

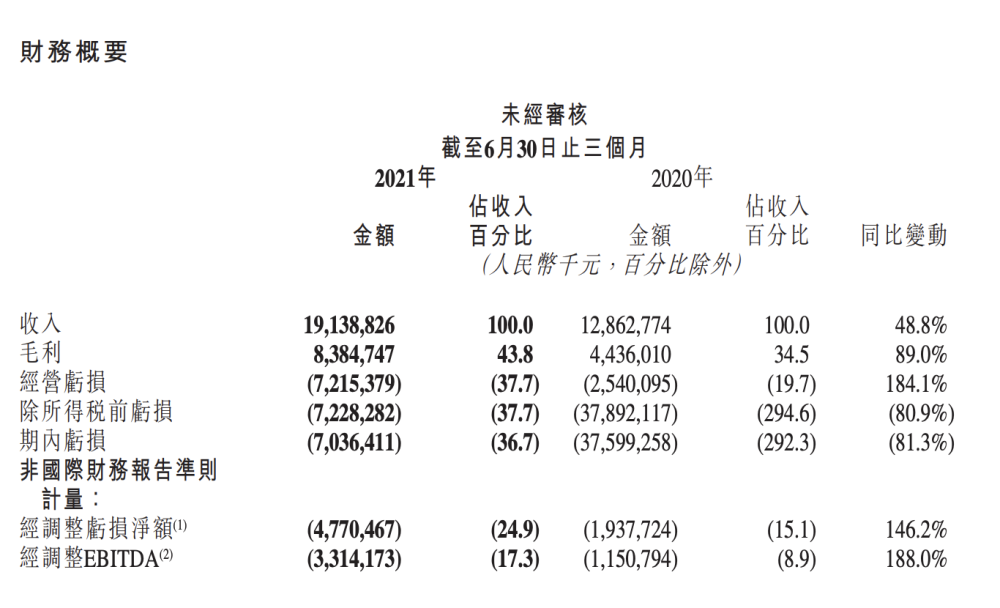

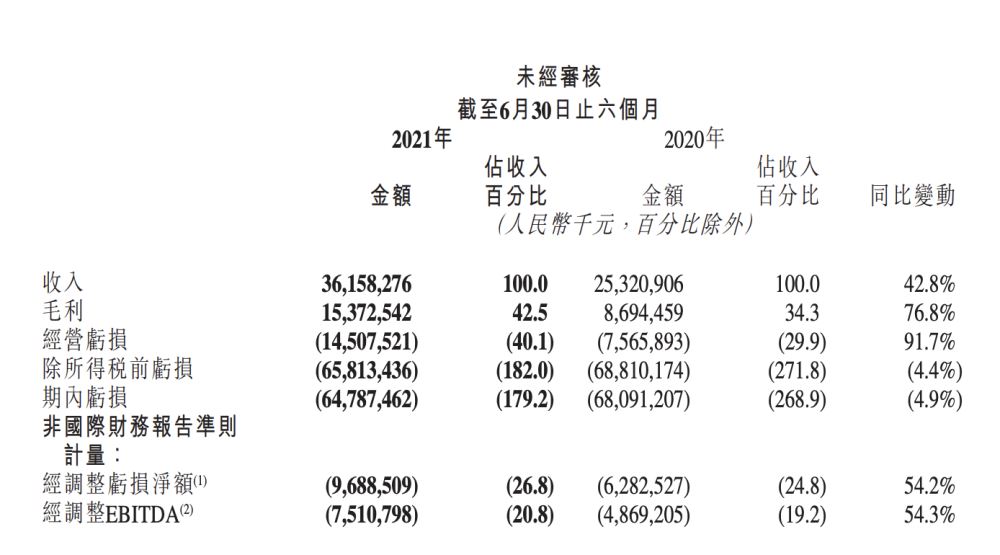

8月25日晚间,快手发布了2021年第二季度财报以及上半年财报,财报显示,今年二季度快手收入191.4亿元,增幅为48.8%,经调整亏损净额为47.7亿元,同比扩大146.2%;财报显示,今年上半年快手收入为361.58亿元,同比增长42.8%,经调整净亏损额为96.9亿元,同比扩大54.2%。

财报还显示,截至2021年6月30日,股东应占亏损为人民币647.86亿元,同比减少4.85%;每股亏损人民币18.58元。

对于快手而言,亏损额度扩大是一方面,另外一方面,蒸发的市值才是快手永远的“痛”。数据显示,上市以来,快手从最高的417.8港元/股跌至近期的77.45港元/股,跌幅超过了80%,市值蒸发了近15000亿港元。

早在半年前,快手上市时打新人数创下了港股打新的历史新纪录,为142万人,超额认为超过了1200倍,当时快手头顶着“短视频第一股”的头衔,在港股掀起了一场投资者的盛宴。

只不过,这场“盛宴”并未维持太久。经过七八个交易日达到顶峰之后就开启了一路下跌的“旅程”。

那么,究竟是谁造就了这场“盛宴”,谁又掀了牌桌?

不得不说,在资本的裹挟与机构资金的推波助澜下,快手最终被推上了万亿市值的“高峰”。有资料显示,快手上市之前一共有六轮融资,涉及的机构高达26家,其中晨兴资本一家就认购了3.56亿股,认购的成本仅为0.03港元/股,其后的B轮融资的机构成本也并不是很高。

而且,快手上市时因为流动市值较少,因为资本的抢夺也是快手市值被推高的原因。盛宴过后,就是回归,毕竟市场也看业绩,也看数据。

有分析当时就指出,因为市场对于“短视频第一股”稀缺性的追捧,短期涨幅过大,未来的预期就会被透支。

一语成谶。

实际上,对于快手而言,产品单一是其估值无法维持的一个重要原因,因为其所有的活动都是围绕快手这一个产品展开的,只要它因为一些违规内容被限制,那么其他业务均会受到限制。

所以,当快手DAU和MAU增长都乏力时,那么快手就只能通过增加营销费用来获取用户。而且二季度快手的平均日活跃用户为2.932亿,已经低于一季度的2.953亿用户了,所以市场的担心不是没有道理的。

目前,快手的主要问题主要集中在:

第一,营销成本增加,客单价越来越贵;

第二,用户转化能力欠缺;

第三,未来可能面临的政策风险。

第四,资本可能的减持。

不过,快手的财报也并非没有亮点,财报显示,2021年二季度快手在线营销服务收入同比增长 156.2% 至人民币 100 亿元,这就意味着电商板块正在成为快手主要增长点,从这个维度而言,这是一家短视频公司健康的发展路径。

当下,快手的总市值只剩下了3224亿港元,已经不及巅峰时的零头了。但厚积才能薄发,对于快手来说低谷未必全是坏事,最起码在低谷的时候可以消化一切不利因素,如此等风口来到时,或许能再次冲击万亿市值。

巨亏647亿市值蒸发1.5万亿港元,快手被低估了吗?

WENXUECITY.COM does not represent or guarantee the truthfCCPA ulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy