文 / 金错刀频道

" 美团撑起年轻人的半边天?"

今天刀哥在知乎上看到一个话题:说说自己被美团包围的一天。

早上出门,骑上美团的共享单车;在地铁上预约一杯咖啡;到了中午,上美团选今天的美食;

没有哪个孤独的夜晚,是一顿夜宵解决不了的;假期出游;酒店住宿 ......

不知不觉中,我们的吃穿住行都离不开美团了,但这撑起年轻人半边天的美团,最近却被推上了风口浪尖。

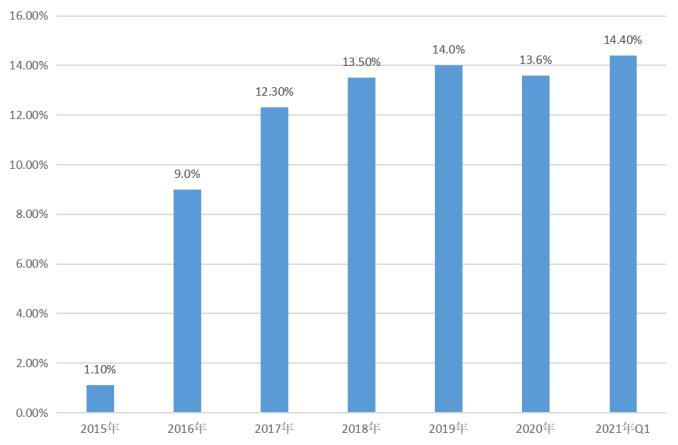

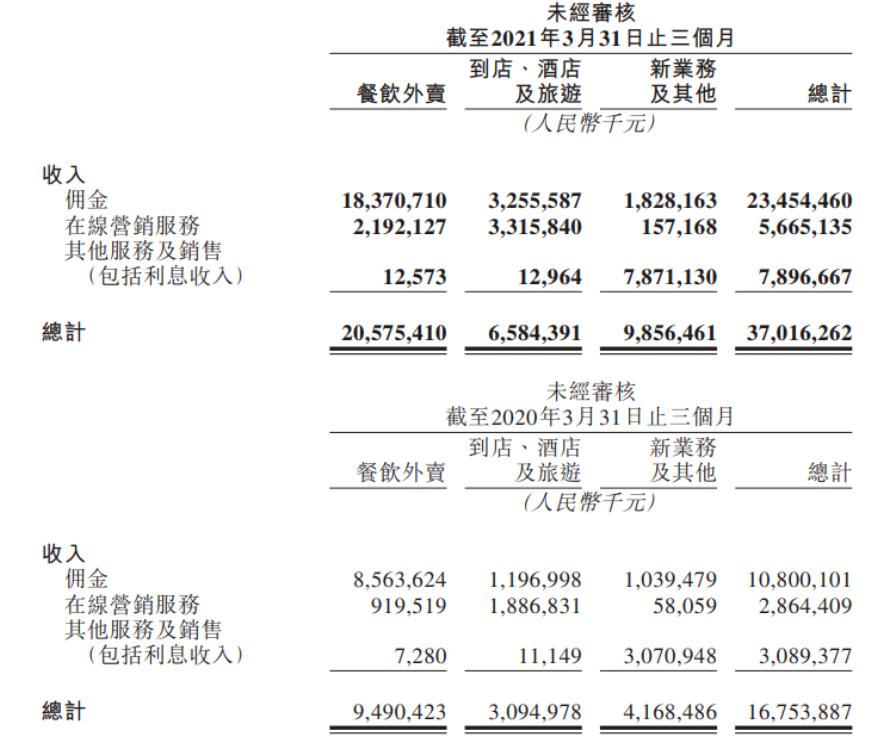

最近美团发布了 2021 年 Q1 财报,一季度营收总计 370 亿,其中餐饮外卖业务营收 206 亿,占比 55.6%。

与此同时,其餐饮外卖佣金收入达到 184 亿元,增长超过 114.5%,外卖业务变现率也从 13.3% 同比增加到 14.4%。

来源:走马财经

这样的成绩,让 " 美团又对外卖费下手了 " 的质疑声再次传来。

有人用美团的佣金和阿里、京东等电商平台的佣金对比;有人用去年的佣金变现率对比;有人为骑手和商家抱不平。

美团真的又对 " 佣金 " 下手了吗?

1

美团与淘宝的佣金,风马牛不相及

抛开业务模式和成本构成谈佣金,是不公平的。

每当美团的财报出来,就要被吐槽一次佣金高,尤其是和阿里、京东等电商平台 5% 左右的佣金相比,美团的高于 20% 佣金 " 简直高的吓人 "。

但美团的佣金,真的那么不合理吗?

要想搞清楚这个问题,首先要明确一件事:虽然都是电商平台,但淘宝、京东等平台属于实物电商平台,本质是商品交易的平台,而美团是服务电商平台,是有共享性质的服务型电商。

业务性质的不同,决定了他们和美团有着本质的区别。

首先,盈利模式不同。

以淘宝和京东为例的实体电商,主要盈利来源是客户管理,佣金就放在这个名目下。

首先商家要想入场,就要为平台和流量买单,平台可以向商家收取租金及管理费,即电商平台的技术服务费。因此实体电商可以对商家一直免佣金,即使后期需要提高准入门槛,也是象征性的收 5% 左右的佣金。

其次平台是流量规则的制定者,可以在流量争夺中通过广告盈利,比如阿里旗下负责广告营销业务的阿里妈妈贡献了超过六成的收入。

但美团这样的服务电商美团服务平台,主要盈利来源便是外卖佣金和少量广告收入。

来源:美团财报

商家入驻时不需要缴纳年费和押金,不用交 " 开店费 ",在佣金模式下,美团从单位交易额中获取的收入,主要依靠交易额抽成。

虽然近几年广告营销收入增加,但外卖佣金是美团的主要盈利来源。

其次,收佣方式不同。

实物电商平台并非没有佣金或者佣金低,而是收取方式和叫法不同。

实物电商平台不收佣金是事实,但其他固定费用也是实实在在的商家成本。比如天猫入驻时要缴纳保证金、软件服务年费、交易佣金等。

以广告为例,在流量获取成本越来越高的时候,商家为了在竞争中为销售引流造势,在这部分花费的成本上不封顶。

算起来,商户交给平台的固定费用其实并不少。

对电商平台来说,一旦平台流量池完成基础建设,收入远比佣金可观。尤其在流量红利已经开始消退的当下,支撑实物电商做大做强的流量成本更是水涨船高。

反观服务电商平台,收取佣金的方式只有外卖佣金,且是靠一笔笔交易累计出来的,随交易量变化,具有不稳定性。

如果硬要比,美团的第一季度外卖佣金是 184 亿,除以 90 天,每天 2 亿;京东的服务收入是 279 亿,即每天收佣金 3.1 亿;阿里的客户管理费是 636 亿,折合每天 7 亿。

可见,抛开成本结构和盈利模式的比较,没有实际意义。实体电商平台的低佣金模式,放在美团上是无法成立的。

2

" 外卖佣金 " 背后被误解的真相

对于电商平台来说,每年的第一季度都属于淡季,但相比去年一季度,不管是实体电商的阿里、京东、拼多多,还是服务电商的美团,业绩增速都非常高。

即使大环境回暖,盈利能力增强的美团依旧没逃开质疑。大家都认为美团在竭泽而渔,其盈利模式不会长久。

其实,美团看似居高不下的 " 外卖佣金 " 背后,有太多的 " 隐形成本 "。

1. 避无可避的骑手成本

跟电商平台相比,外卖算是一门苦活累活,因为订单都是即时性的,配送的成本和压力都很高。

骑手成本,是任何一个外卖平台都无法避免的。

天猫、淘宝能够长期低佣甚至免佣的秘诀之一就是:没有外卖小哥。

一笔淘宝交易,最终利益分配在平台和商家间两方间完成,配送由商家寻求第三方资源完成。而一笔外卖服务,除了商家和平台参与分成,还有平台骑手。

2020 年,美团外卖的总收入是 663 亿元,其中佣金收入是 586 亿元,支付给骑手的费用是 487 亿元,骑手成本占到佣金收入的 83%。

也就是说,佣金中超 8 成变成了骑手的薪水。

假设一笔 30 块的外卖交易,8 块为支付给的骑手费用,其中的 6 块甚至 7 块都由平台补贴,这部分补贴就来自于佣金。

2. 履约成本太重

在海外,外卖平台的佣金率要普遍高于国内。美国的 GrubHub、Uber Eats,英国 Deliveroo 的佣金率,平均都要超过 30%。比如 Grubhub,平台收取的基础佣金和配送费,加起来比例为 32.5%,远高于国内外卖平台。

而且,国内的服务电商平台除了提供交易服务,还要即时配送,佣金包括了交易和履约两部分。

消费者通过淘宝购物,一般都是直接填写一个收货地址,由第三方快递配送;但外卖平台从下单到收货,一般时间必须控制在 1 小时甚至更短的时间内。对物流速度的要求要更高,平台必须为商家和消费者之间做高速连接配送骑手。

实物电商平台的物流费用一般由商家或买家支付,但在外卖平台上,配送费绝大部分却是由平台方承担。

因为在国内,除了肯德基、麦当劳之类的有自己养的外卖骑手外,其他的小商家是没有这个能力去养骑手送餐的。

2020 年,平均每笔美团外卖的客单价是 48.18 元,美团从中拿走 6.53 元,扣除骑手工资等费用后,美团外卖一单只能赚两毛八。

3. 承担着盈利风险

高佣金模式,也意味着高风险。

外卖平台上的参与方主要为商户、骑手和用户。早期为了扩大市场,外卖平台对三方同时补贴,但市场格局基本形成后,就逐渐减少了补贴。

结果就是,买家一边抱怨配送费高,一边替骑手和商家抱不平,平台成了 " 吸血鬼 "。

服务电商不同于实体电商,无法批量配送,不管订单多少,骑手都得一单一单送,而平台和骑手是按每笔订单来单独核算费用。如果有些订单的客单价太低,或遇到雨雪等极端天气环境下,骑手增加的配送费,平台也要承担一部分。

在各种不确定因素下,平台抽成可能都无法覆盖配送成本。

在整个外卖生态中,买家感觉到配送的时间快了,商家的订单多了,骑手挣得多了,美团的佣金高了,但其做出的努力却很容易被忽视。

3

一单亏 3 分的美团,

背后的高效不该忽视

如今送外卖,平均 0.55 毫秒完成路径规划、每小时可以规划 29 亿次的美团配送,送餐时间从之前的一个小时缩短到现在平均 30 分钟内。

过去,只有一线城市和少数二线城市可以点外卖,如今外卖的配送几乎覆盖了县级城市,外卖的形式明星更普及。

现在夜宵也成了一个高频消费,美团外卖大力加强了夜宵时段的商家供给和配送运力,保障了用户享有完美夜宵时光。

虽然美团今年 1 季度亏损,高佣金的风波也不断,但无法否认,美团一直在用高效的方式,布局真个外卖生态。

针对佣金高的问题,美团没有简单粗暴的用调低佣金来解决,而是从效率运营和成本控制方面入手。

美团在 5 月起把 " 一口价 " 的佣金,拆分为技术服务费与履约服务费。

技术服务费就是实际上的 " 佣金 ",骑手工资、补贴费用、人员培训、技术支持等,履约服务费只有在商家选择美团配送时才会发生。

按照系统估算,配送范围在 3 公里内的外卖订单,商家的费率成本普遍都有所下调。

商户配送 3 公里内的外卖需支付的给外卖平台的佣金更少,那些深夜凌晨、低客单价、远距离的订单,平台服务费可能会增加。

美团的新调整,看似佣金没有降低,但骑手能在同样的时间配送更多高收益的单子,这样无形之中成本就降下来了、营收就做上去了,对商家和骑手而言,都是效率提升。

直接降佣金,虽然简单,但无法持续。结构性的收费调整,才能让整个外卖生态往更多赢、更健康的方向发展 "。

结语:

在外卖这个链条上,餐饮商家、外卖平台、骑手、食客构成了基本的闭环,美团以更高效率、更低成本地满足目标商家和用户的需求,这才是整个生态健康发展的路径。

佣金透明化在短期内确实给美团带来很多质疑,但长期来看,能够市场和用户带来更多的便利,这符合美团一直以来坚持的长期主义。

用高效率降低成本,才是未来外卖行业的真正破局之道。