局长注:营收快速增长,公司上调营收预期!全球最大游戏制作平台是否将迎来转机?

作为腾讯出品的现象级手游,《王者荣耀》自2015年上线以来,一年时间就创造了注册用户达2亿,日活用户超5000万的纪录。2020年,《王者荣耀》实现日活用户超1亿的里程碑,创造了在全球任何游戏平台都前所未有的纪录,同时夺得2020年全球手游收入榜第一名。

来源:公开网络

作为《王者荣耀》V10贵族的局长我,也是参与过创造世界纪录的一份子呢!

不过我们今天的主角却不是《王者荣耀》,而是它背后的英雄。你以为是腾讯?是天美?其实都不是。别急,我们开始进入正题。

01 全球最大的游戏制作平台,爆款频出

除了纪录保持者《王者荣耀》外,那些耳熟能详的爆款游戏也都通过这家公司提供的平台进行开发。比如曾经大火的AR游戏《宝可梦GO》,还有今年一度登顶下载榜单的《原神》、《糖豆人》等。

来源:公开网络

数据显示,2019年有超过一半的移动、PC、主机游戏都采用这家公司的平台来制作。而据公司2021年Q1财报显示,前1000个最受欢迎的手游中,使用公司平台制作的占比高达71%。同时,全球100家最大的游戏公司,有94家都是其客户。

这家占据游戏领域半壁江山的公司就是于2004年在美国旧金山成立的游戏引擎公司:Unity Software(U.N)。公司研发的跨平台2D/3D游戏引擎,可用于包括Windows、MacO、iOS等各个平台进行游戏开发。截止2019年,全球基于Unity开发的游戏已经覆盖近30亿台设备,安装量超过370亿次

除了游戏引擎外,公司还致力于AR/VR方面的业务研究。这项业务相比于游戏起步晚,但发展速度极快,市场亦非常广阔。因此,虽然这项业务目前并未对公司营收贡献太多,但未来增长是十分值得期待的。

02 营收增长强劲,上调未来指引彰显信心

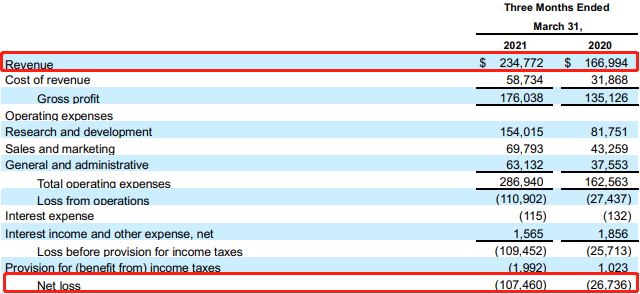

公司于5月11日公布了2021年Q1财报,数据显示在今年第一季度,公司营收升至2.35亿美元,同比大幅增加41%,也高于分析师普遍预期的2.1亿美元。

不过净亏损方面也有所扩大,相比于因疫情而明显受益的2020年第一季度,2021年第一季度亏损超过1亿美元,同比剧增400%。不过公司认为,不利影响主要是来自IPO后的一些未偿费用和增加员工所带来的开支。

来源:公司财报

尽管还未能盈利,但强劲的营收和业务增长趋势,还是让公司信心十足。在财报发布后,公司上调了2021年Q2和全年营收指引:将Q2营收预期上调至2.4-2.45亿美元,同比增长30%-33%;将2021年全年营收上调至10-10.15亿美元,同比增长29%-31%。

来源:公司财报

此外,公司财报还带来了一些亮点,公司主营业务三大模块Create Solution,Operate Solution和Strategic Partnership三管齐下,分别实现增长51%、40%和12%。面对盈利质疑时,公司CEO明确表示,公司仍将重心放在研发和扩大市场规模上。因此,相比于利润,营收的增长对于Unity这样的成长型公司来说更为重要。

03 开疆拓土,Unity的目标不止游戏

Unity并不满足于在游戏行业的领导地位,公司近几年一直在积极拓展门路。

在影视娱乐方面,使用Unity制作的实时渲染影视作品:迪士尼经典影片《狮子王》在2019年夏天带给观众顶级的视听享受。Unity提供完整的影视动画工具套装,使影视工作室能在同一平台上建模、布局、动画、特效、渲染等,大幅提升了创作的自由度和制作效率。

来源:公开网络

此外,在汽车、制造、建筑等领域,Unity的AR/VR技术也被广泛使用。戴姆勒、沃尔沃和宝马、雷克萨斯等知名车企,都使用Unity研发辅助驾驶系统或做市场推广。而对于设计师、工程师来说,他们通过Unity则可以打造可视化产品并构建交互式虚拟体验的实时3D平台。

03 大行看好,未来前景可期

早在今年3月,高盛就发布了对Unity的买入评级,目标价为126美元。在Q1财报公布后,高盛再次声明买入机会。也就是说,根据5月13日最新收盘价80.91美元来计算,仍有超过50%的上涨空间。事实上,Unity上市之后便获得市场青睐,股价一度被推高至175美元。不过由于疫情红利消退和对估值的重新思考,到目前股价已从高位腰斩。

来源:华盛通

但高盛的分析师继续看好未来手机游戏的潜力,根据NewZoo的数据显示,2019年至2023年手机游戏的复合年增长率将达到12%,是未来几年任何游戏行业的最高增长率。分析师表示,Unity拥有近300亿美元的市场,认为公司仍处于发展的早期阶段,这为未来提供了非常广阔的想象空间。

04 潜在风险

1. 估值仍偏高

尽管股价已经腰斩,但目前Unity也并不便宜。行业内用EV/NTM Revenue(市值除以未来一年预期营收)指标来对这种未盈利的SaaS公司估值。结果越高,表明公司股价越贵。而Unity该值为24,要略高于同类的公司(中位数22.5)。

2. 营收增长能否持续

公司上调营收预期给市场带来信心,但就如前文所说,自2020年以来的营收增长明显受到了疫情所带来的红利。尽管游戏行业未来依然可期,但人们生活恢复正常后,高增速能否维持却值得怀疑。此外,AR/VR业务也处于发展阶段,对营收产生贡献仍需要时间。

3. 竞争对手实力强劲

Unity的最大竞争对手Epic Games,是著名的《战争机器》、《堡垒之夜》的制作商,其研发的虚幻引擎5可以支持PS5和Xbox Series X主机游戏的开发。Epic曾获得腾讯和索尼的投资,到2020年,Epic估值已经高达173亿美元,紧追目前Unity的220亿美元。

05 小结

从行业地位和市场前景来看,Unity确实是不可多得的好标的。但由于目前大市不稳,加之本身估值仍处于偏高区间,可能还会面临继续修整的风险。但从长期来说,Unity或许是非常值得投资的公司。投资者不妨多多关注,寻找适当的投资机会并耐心持有。

《王者荣耀》背后英雄,股价腰斩的它抄底时机到了?

WENXUECITY.COM does not represent or guarantee the truthfCCPA ulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy