巴菲特的 " 藏宝箱 ",正在加速多元化储备。

4 月 8 日,巴菲特执掌的伯克希尔 · 哈撒韦(Berkshire Hathaway)对日元债券进行定价,总计向投资者发售 1600 亿日元的公司债,折合 15 亿美元的规模。

这是伯克希尔连续第三年发行日元债券,现时正值日本公司债收益率溢价收窄至近两年最低水位。

伯克希尔的日元债票息利率,更高于许多日本大型企业,投资者趋之若鹜。

截至 2020 年末,伯克希尔现金储备高达 1380 亿美元现金,跑去日本发债融资,究竟打着怎样的算盘?

01

连续第三年发日元债券

本次伯克希尔总计发售 1600 亿日元的债券,其中 800 亿日元的十年期债券票面利率 0.437%。相比之下,日本十年国债收益率仅为 0.1%。

本次发售的日元债券分为四个部分,除了十年期债券,另有五年期、十五期、二十年期债券。其中,伯克希尔五年期债券的利率为 0.173%,亦高于日本长债利率。

上述日元债券的承销商为摩根大通、美银证券以及瑞穗证券。联席账簿管理人为美银证券。另据了解,穆迪和标普全球对伯克希尔日元债的预计评级,甚至高于对日本主权债券的评级。

这次债券发行的所得款将用于一般公司用途,发行的最小面额为 1 亿日元,超出部分则为 1000 万日元的整数倍。

2019 年,伯克希尔首次发行日元债券,向投资者出售的规模为 4300 亿日元,折合 38.9 亿美元,成为当年日元债券最大的外国发行人人之一。2020 年债券发行规模为 1955 亿日元,折合 17.9 亿美元。

对比发现,伯克希尔的债券票息定价更高。日本名古屋铁路公司出售的五年期公司债,今年三月份以 0.09% 的票息价格发行,低于伯克希尔相同久期的债券。由于日本以外发行人通常存在额外风险,因此日元债券票息定价高于日本本地发行人。

02

" 债券不是好的投资 "

就在不久前巴菲特 2021 年致股东信中,他曾对债券投资有悲观表述:

" 现在债券也不是好的投资。你能相信 10 年期美债的收益率到去年年末时为 0.93%,比最早能找到的数据 1981 年 9 月的 15.8% 下降了 94% 吗?在某些重要的大国,比如德国和日本,投资者从数万亿美元的主权债务中获得的回报居然是负数。全世界的债券投资者——无论是养老基金、保险资管抑或是退休金,都面临着暗淡的未来。"

当时,他还指出,投资高风险公司债并不是低利率环境下的正确做法。

今年 3 月 19 日,日本央行宣布,将 10 年期国债收益率目标范围设定在 ±0.25% 之间,此前设定的区间为 ±0.2%。市场认为,此举有意匹配日本经济复苏预期发酵以及国债收益率阶段性上升,亦给日本金融机构提供更大利润空间。但市场也担心日本通缩的恶化。

03

猜测一:筹资买日本资产

2020 年 8 月,伯克希尔入股日本五大著名商社,包括伊藤忠商事株式会社,丸红株式会社,三菱商事株式会社,三井物产株式会社和住友商事株式会社 , 在上述五家的持股比例各为 5%。

随后,伯克希尔更回购自家股票,坐拥 1380 亿美元的现金储备,之后并没有新的大手笔投资。

一种猜测是:随着美股泡沫化严重,巴菲特正在 " 买日本 ",增加更多的盈利机会。日本冈三证券分析师松元称,伯克希尔的日本投资策略是透过投资低利率的日元公司债,以及波动低、高收益的日股来创造新的获利管道。

4 月 5 日,市场传出巴菲特第三度发行日元债消息时,丸红株式会社和三井物产的股价收盘时均涨超 4%。

美国杰弗瑞集团(Jefferies Financial Group)的分析师 Thanh Ha Pham 和 Sangin Yun 指出:发行债券所筹集资金足够充沛,可以使巴菲特在日本 5 家商社持股比例各增加 1%。

值得注意的是,2020 年伯克希尔入手日本商社后,曾表态未来可能在任何一家商社持股比例增至 9.9%。

04

猜测二:资金来源多元化

业内人士认为,巴菲特通过债券融资,并不是为买日本权益资产,而是使伯克希尔的资金来源更加多元化。

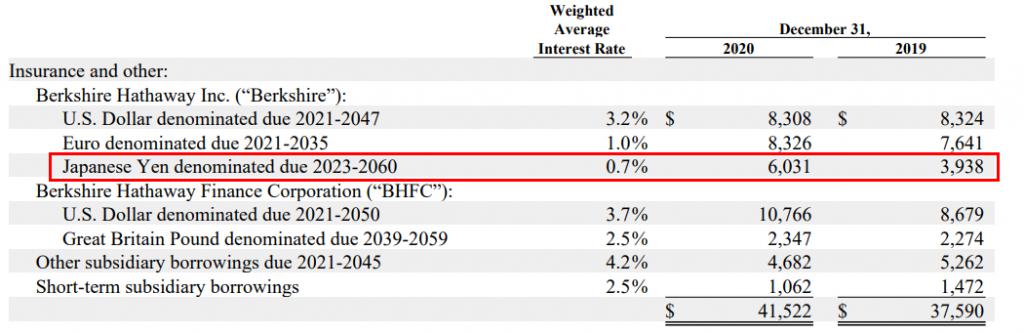

上图截自伯克希尔的 2020 年年报,展示了应付票据及其他借贷的明细,包括母公司与子公司美元、欧元、英镑和日元计价的票据,以及短期借贷的情况。

相比 2019 年,规模增幅最大的类别就是日元计价票据,规模同比增幅达 50%,且所支付的利息远低于其他类别。

可见,更多元化的资金来源是巴菲特 " 再赴日本 " 的原因。