纽约时间3月18日,美国10年期债收益率快速上升并再度突破关键点位,收于1.71%,接近疫情前水平,2月以来美债收益率已经上升近70bp(图表1)。

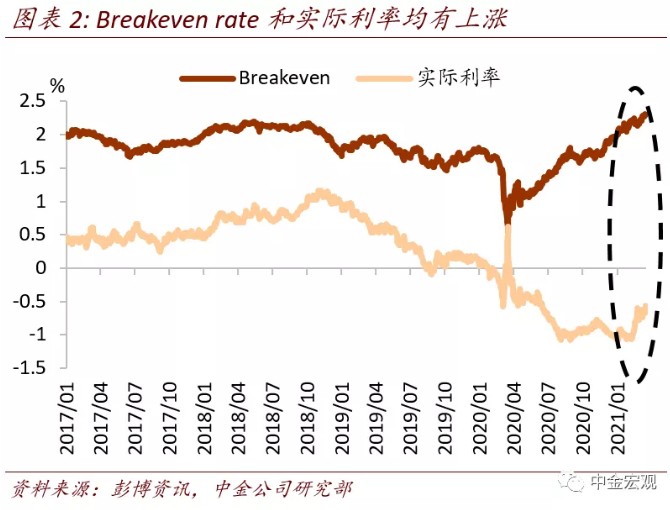

美债收益率上行所反映的宏观基本面仍未改变。一是对经济复苏信心在加强,2月以来实际利率已上升近50bp至-0.56%。二是通胀预期的升温,代表通胀预期的10年期Breakeven利率持续上行已达到2.3%(图表2)。3月FOMC会议上调了GDP增长与PCE通胀的预测,将4Q21的GDP增速预测从4.2%上调至6.5%,PCE通胀从1.8%上调至2.4%,核心PCE通胀从1.8%上调至2.2%。正如我们在《美联储欢迎通胀,加息不着急》的FOMC会议点评中所说,美联储货币政策声明措辞鸽派,而这一态度有望强化美国经济增长和(7.72,-0.23,-2.83%)通胀上行预期。即表态越鸽、压制短端利率,对未来预期越乐观,长债利率越涨;反之,短端利率若有上升压力,长端利率可能升幅就不大了。

技术面因素加速美债利率涨幅

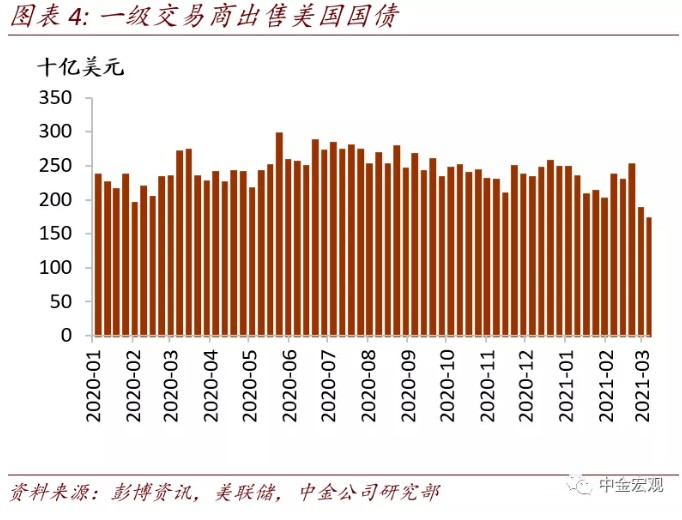

美债周四的波动受技术面因素影响更大。首先是FOMC会议上Powell拒绝对SLR豁免政策延期做表态。SLR是金融危机后美联储用来监管商业银行的资本充足率指标之一,计算公式为一级资本除以总风险敞口(包括国债与准备金),一般要求不低于3%-5%。疫情发生后,美联储无限量宽后商业银行被迫扩表,银行持有国债和准备金快速上升,导致很多银行资本充足率低于要求而不达标,阻碍无限量宽的推行。因此美联储、联邦存款保险公司(FDIC)、通货监理署(OCC)于2020年4月1日联合修改规定放松SLR约束,允许在计算SLR时不把国债和准备金计入分母,有效期至2021年3月31日。此后,联储银行准备金从2020年3月25日的2.35万亿美元快速上升,截至2021年3月10日已经上升至3.65万亿美元;商业银行持有国债和机构债券中非抵押按揭部分从3月25日的0.93万亿美元上升至3月3日的1.21万亿美元。如果该项政策不延期,一些银行可能为了满足资本充足率而抛售国债。过去半个月一级交易商已经减持美国国债807亿美元,其持有额从2月24日的2505亿美元下降至3月10日的1698亿美元(图表4)。

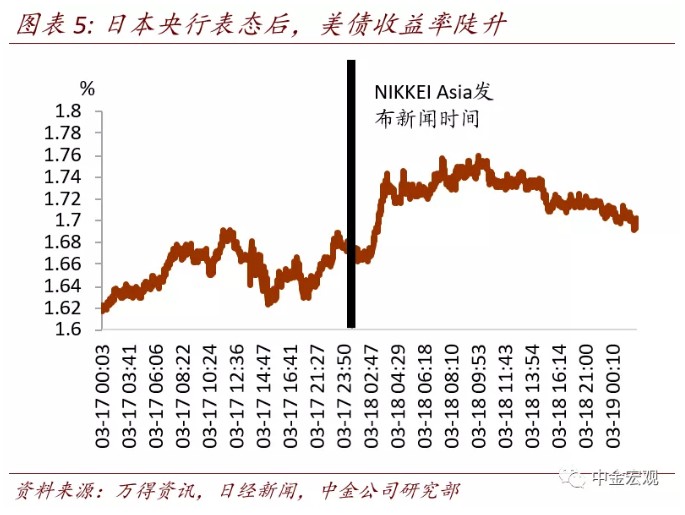

从此次国债收益率大涨的时间点上看,日本央行表态或许也有影响。日本产经新闻于东京时间3月18日中午发布新闻称日本央行表态取消6万亿日元ETF购买目标,以及将10年期日本国债收益率控制区间由0扩大至+/-25基点,使得YCC(收益率曲线控制)更加灵活。该消息发布后不久美国十年期国债收益率迅速从1.66上行至1.74(图表5)。这可能是因为市场将日本央行的表态解读为其将逐渐退出宽松,而日本债市午盘休市,由于发达国家流动性有联动性,抛压反映在了美国国债上。

另一个长期因素是,近期拜登刺激计划出台后,美国国债供给量较大。近日7年期国债发行量较大曾是导致债市波动的原因(图表6)。拜登的1.9万亿美元刺激计划也使得市场一致预期未来国债供应将十分充足。

近期美债收益率仍将动荡。我们维持10年期美债收益今年高点在1.9%左右的基准判断,不排除交易层面可能短暂突破2%,明年中期或升至2.5%左右。

美债急跌:还是“心动”为主

WENXUECITY.COM does not represent or guarantee the truthfCCPA ulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy