1、全球的经济不仅仅是破坏与重建那般简单,当前的流动性充裕程度要远超疫情之前:

1)这一次的朱格拉周期探底并不源于金融出清,而是源于新冠肺炎,比起一般的朱格拉周期来说,这次资金流通速度会得以更快的恢复,信用也会得以更快的扩张;

2)事实的确如此,美国及欧元区的M2增速已经创下了有史以来的新高。

2、实际上,充裕的流动性已经在一定程度上推动了资金风险偏好出现了非常明显的risk-on,一个显著的标志是:一向钝化的中国工业增加值增速甚至都已超过疫情之前。

3、照此推测的话,全球的各类资产价格理应明显高于疫情之前,以此作为标尺的话,可以看到以下现象:

1)在各大类资产的恢复进度上,大宗商品要快于股票市场,而股票市场则快于债券市场;

2)西方经济体的资产修复进度要滞后于东方经济体。

4、这两个现象分别的原因是:

1)资金已经在相对充分地进行流动性扩张交易,但还没充分地进行经济基本面恢复的交易;

2)西方经济体的基本面复苏进度滞后于东方经济体,导致其基本面恢复交易更为滞后。

5、如果全盘资产终归会恢复常态,则后续全球资金则会从流动性扩张交易阶段转入疫情恢复的交易阶段,资产组合也相应会呈现出显著的股涨债跌式的risk-on组合。

6、中国的资产表现应该也是risk-on的,中国利率债市场仍然是承压的:

1)同海外经济体相似的是:中国的债券市场的恢复进度相对其他资产更慢,后续收益率的向上弥合是大概率事件;

2)原油价格相对其他商品的恢复进度同样偏慢,一旦后续原油继续涨价,可能会带动其他商品价格的继续向上,与此同时,PPI也存在向上修复的动力,这在一定程度上给了收益率上行的基本面依据。

风险提示:货币政策超预期,经济复苏超预期。

正文

在全球朱格拉周期的底部两侧,所呈现出的流动性一般是不对称的。

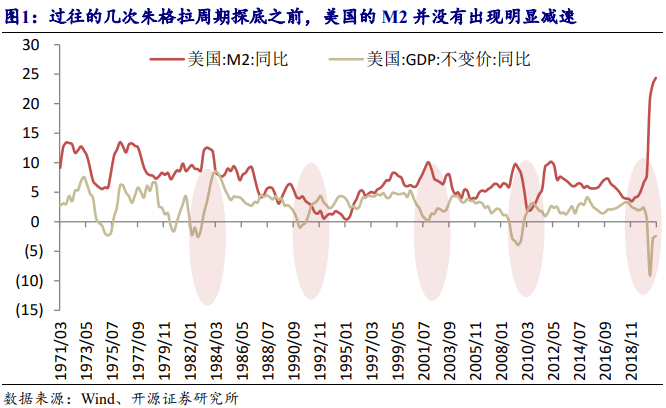

1)全球的朱格拉周期探底一般是一个金融杠杆自然出清的过程,而并非是流动性出了问题。一般来说,导致危机的首要原因是局部信用资产的“黑化”,或是交易领域的货币流通速度的骤跌,在这些风险逐步扩散后,才可能导致宏观上的信用投放下降。以美国为例,在过往的几次美国朱格拉周期探底之前,美国的M2并没有出现明显减速,甚至有数次在美国朱格拉周期下滑的前夕,美国M2增长还处于历史偏高的位置。

但在周期探底过程中,我们往往会用传统的货币手段去对冲经济下滑,这就导致经济底部右侧的流动性显著多于左侧。在危机发生时,基础货币的供应本就不低,但我们又通过货币政策大幅宽松去大量增加货币供应,对冲经济下滑,因此,当危机过去后,在实体层面沉淀的流动性要比危机前明显增多。

2)这一次危机前后的流动性差异要更大。其一,这一次的朱格拉周期探底并不源于金融出清,而是源于新冠肺炎,而当前在疫苗的推动下,资金的流通速度会得以更快的恢复;其二,正是因为市场认为金融体系没有出现问题,发达国家也并未遇到流动性陷阱带来的流动性梗阻问题,在货币政策宽松后很短的时间内,美国及欧元区的M2就开始以很高的斜率增长,并创下了数据有史以来的新高。

这些被注入实体的流动性已经在一定程度上推动了资金风险偏好出现了非常明显的risk-on。以中国为例,中国的工业增加值数据本已非常钝化,但在此次流动性充裕的环境之下,工业增加值仍然升至比疫情之前更高的位置之上。其中,简单拆分工业增加值的话,我们发现工业增加值中所隐含的实际库存增长是很高的,说明企业在高度通胀预期下,甚至在实体这一领域中都在执行他们的通胀交易。

在高度充裕的流动性下,各资产价格理应明显高于疫情之前的位置。如果把疫情之前的资产价格(2019年资产的最佳表现)当作一把标尺的话,我们至少可以得出以下结论:

1)在各大类资产的恢复进度上,大宗商品要快于股票市场,而股票市场则快于债券市场。其原因是:资金已经在相对充分地进行流动性扩张交易,但还没充分地进行经济基本面恢复的交易。因此,在定价上依赖于基本面因素较多的资产(股票、债券)的恢复相对偏慢,而由于大宗商品不具备稳定的现金流,其在定价上更纯粹取决于金融属性,因此,大宗商品的涨幅是靠前的。

2)碍于基本面恢复节奏的差异,西方经济体的资产修复进度要滞后于东方经济体。因西方经济体的经济基本面恢复偏慢,西方经济体基本面定价的各类资产都普遍恢复偏慢。譬如,在全球五大股票市场中,美股和英国股市的恢复最慢,在大宗商品市场中,西方定价的原油价格的恢复也偏滞后,在主要债券市场中,美债及欧债收益率的水平也距疫情之前相差甚远。

如果全盘资产终归会恢复常态,则后续全球资金会从流动性扩张交易阶段转入疫情恢复的交易阶段。照此推断的话,受经济基本面影响偏大,且恢复本已偏慢的资产会出现相对更大的变化,在具体方向上,全球的资产组合后续可能呈现出一个显著的股涨债跌式的risk-on组合。

在此中,西方国家所体现的risk-on力度可能会更强,但中国的资产表现应该也是risk-on的。由此来看,中国利率债市场仍然是承压的。一方面,同海外经济体相似的是:中国的债券市场的恢复进度相对其他资产更慢,因此,后续收益率的向上弥合是大概率事件;另一方面,原油价格相对其他商品的恢复进度同样偏慢,一旦后续原油继续涨价,可能会带动其他商品价格的继续向上,与此同时,PPI也存在向上修复的动力,这在一定程度上给了收益率上行的基本面依据。

本文作者:杨为敩、孟子君