千万不要以为 “二手房成交参考价”是个纸老虎,它的影响力已经开始显现了。

原创 刘晓博

2月8日,楼市发生了一件大事:

深圳住建局发布了“关于建立二手住房成交参考价格发布机制的通知”,给全市3595个小区的二手房设立了“成交参考价”。

这个参考价被一些媒体称为“给市场价打了7折”。但事实上,7折是一个不准确的说法。部分价格虚高的楼盘,折扣非常大。

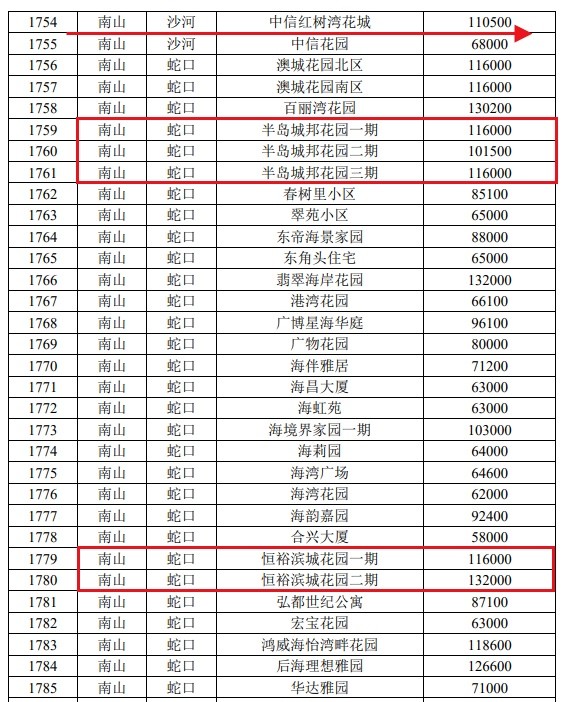

比如下面这张图上的三个小区,中信红树湾、半岛城邦、恒裕滨城,折扣都远远超过了7折。

其中中信红树湾、半岛城邦的二手价,一般都在17万以上,部分甚至超过20万。

恒裕滨城由于赠送面积大、位置好、长期被庄家控盘,日前甚至爆出40万的单价。即便按照一些APP上显示的28万元的均价计算,最高13.2万元的成交参考价,也相当于打了47折。

千万不要以为 “二手房成交参考价”是个纸老虎,它的影响力已经开始显现了。

今天一大早,我打开了贝壳找房的APP,发现画风已经变成下面的样子了:

华润城润府2期,暂无均价:

新天鹅堡,暂无均价:

半岛城邦,暂无均价:

所有的小区,统统是暂无均价。

再打开链家APP,也是同样:

但也有例外的,比如中原找房、安居客,到今天上午9点仍然维持原来的样子。估计还没有来得及做出反应。

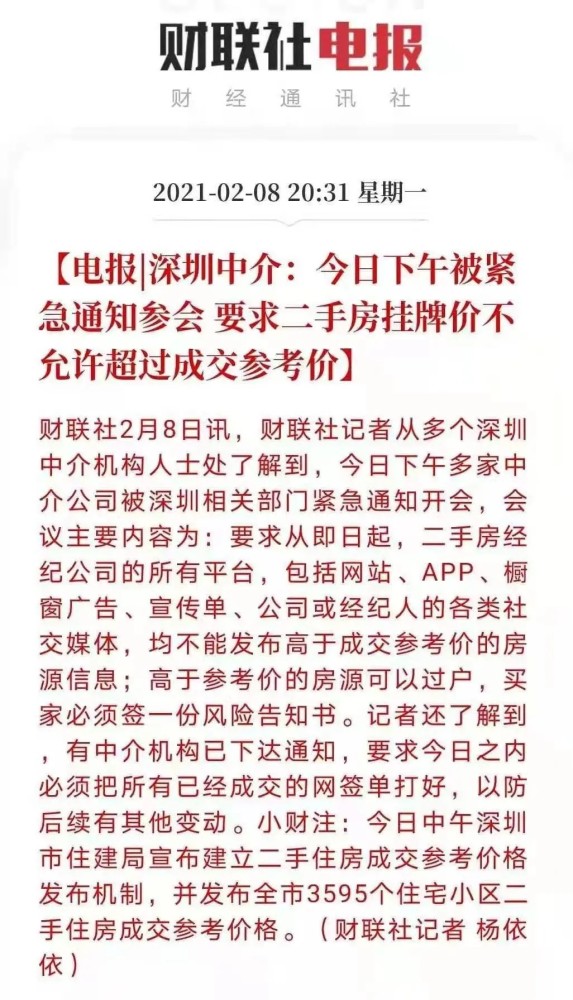

根据“财联社”昨天晚上的报道:2月8日下午,多家中介公司被深圳相关部门紧急通知开会,会议主要内容为:要求从即日起,二手房经纪公司的所有平台,包括网站、APP、橱窗广告、宣传单、公司或经纪人的各类社交媒体,均不能发布高于成交参考价的房源信息。高于参考价的房源可以过户,买家必须签一份风险告知书。(下图)

贝壳和链家APP突然不显示房价,是跟上述要求有关。可能是由于修改价格工作量极大,干脆一刀切先不显示单价,然后慢慢改。

修改报价还可能涉及法律问题:客户并没有委托中介以某个价格出售,如果中介贸然修改价格,可能产生纠纷。稳妥的做法是:跟客户协商,获得客户的谅解,然后再修改。

那么问题来了:深圳的“二手房成交参考价”,会产生怎样的调控作用?深圳楼市未来又将走向何方?此举会对全国楼市产生什么影响?

深圳的“二手房新政”公布后,有媒体称之为“首创”。但地产界一些老炮回忆说,当年新入职的时候,就被公司要求把官方的“二手房成交参考价”背下来,地点是北京。也就说,10多年前,至少北京是做过类似尝试的。后来没有坚持下来,估计跟市场的周期性波动有关,因为到了下跌周期,这类要求就没有意义了。

深圳的“二手房成交参考价”作用到底有多大,关键看银行是否执行。昨天新政公布的同时,深圳住建局还发布了一个官方解读(见下图):

也就是说,深圳的二手房参考价是“以二手住房网签价格为基础,参考周边一手住房价格”而形成的。由于新房有限价,所以这个参考价肯定会比市场价低一些。

至于发布这个参考价的目标,官方的解释是:

发布二手住房成交参考价格有利于加大二手住房交易信息公开力度,引导市场理性交易,引导房地产经纪机构合理发布挂牌价格,引导商业银行合理发放二手住房贷款,防控个人住房信贷风险,稳定市场预期。

“引导商业银行合理发放二手住房贷款,防控个人住房信贷风险”其实才是最重要的。

只有银行认同了这个参考价,把它跟发放贷款结合起来,才能产生实质性的作用。

我们以上面提到的半岛城邦为例,假设一套房子目前真正的市场价是18万元,面积是100平方米,总价是1800万。一个首次购房者,可以首付3成贷款购买这套房子。

在出台二手房参考价之前,他的首付只需要1800×30%=540万元,可以贷款1260万元。

二手房的官方参考价是11.6万元,理论总价是1160万元。如果银行严格执行,那么他最多只能贷款812万元,首付则需要1800-1160×70%=988万元。

这相当于把首付从3成,提高到了5.5成。一下子多了448万元的首付款。

如果银行仍然有自己的评估价,发放贷款不受“二手房参考价”的影响,那么调控的力度就要小很多,主要是影响心理预期。

当中介不能通过任何渠道,发布高于二手房参考价的价格时,购房者看到的都是低于市场价的报价,心理预期会慢慢降低,购房焦虑感也会降低。这时候,对于较高价格的接受能力也会下降。

虽然很多人吐槽这个“二手房新政”,但既然出台了,不妨就让子弹飞一阵子,观察一下到底效果如何。毕竟,深圳楼市太特殊了,是全国的一个异数。

当然最好是让银行执行这个价格,作为发放贷款的依据,这样才能让调控更严肃、更有效,也显得齐心合力。

会有很多城市学习深圳,出台“二手房成交参考价”吗?我估计部分市场过热的城市,或许会跟进。但一二线城市全面跟进,可能性似乎不大。毕竟,这项工作的劳动量非常大,涉及全市几千个小区,而市场价格是总在变动的,这个价格恐怕不能1年才调整1次吧。

深圳房价之所以易涨难跌,除了这里经济发达、人口增长量大,一个非常关键的因素是:深圳土地面积太小,而住宅用地供应量长期不足。

上图是主要城市2000年以来官方公布的“新开工面积”的累加,可以看出深圳在10多个主要城市里是供应量最小的,而过去这些年深圳人口增量最大。

说到底,限购、限价、限贷、限商、限售,都是在限制需求端;此次的“二手房成交参考价”,调控的是心理预期;而解决深圳住房问题的关键是在供应端。只有长期、大量增加住宅用地供应,才能打开“死结”。

最近两年,深圳已经在加大住宅供应量上做了很大努力,比如2020年住宅用地出让就创了新高。但这个力度还可以继续加强,可以参考教育部门增加学位的大手笔,供应更多的住宅用地。

在深圳暂时不能扩容的情况下,建议向中央申请突破生态红线。深圳总面积的的50%是被生态红线保护的,不能用于建设用地。如果能降低10个百分点,就是将近200平方公里。其中40%用来建设住宅,就是80平方公里,按照4倍容积率计算,可以提供3.2亿平方米的住宅,按照每套100平米计算,就是320万套房子。

而深圳目前合法的商品住宅,也不过在200万套左右。有了这320万套新增住宅,可以解决大问题。

一夜之间,深圳楼市风云突变

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2026 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy