众所周知,近来“马爸爸”的日子不太好过,蚂蚁金服暂缓IPO一事可谓是让其元气大伤。

当然,蚂蚁金服虽然暂停上市,但是其业务依然运行良好,绝大多数人在日常生活中依然离不开支付宝APP。

不过近日,随着两大新规发布,支付宝业务或将发生重大改变,花呗、借呗、相互宝等业务都将受到重大影响。

第一大新规,支付宝变更保险主体

我们都知道,支付宝虽然只是一个生活服务类APP,但是它的功能却又不仅限于生活服务。除去移动支付,缴纳水电煤气之外,支付宝还有好几项涉及数亿人口的国民业务,比如花呗借呗和相互宝。

花呗借呗的百倍杠杆我们暂且不提,这是蚂蚁金服之所以被暂缓上市的主要原因之一,今天我们要说的是相互宝。

据悉,相互宝是支付宝在2018年10月份上线的一个新业务,被称为全球最大的“互助社区”,仅过去一年,即2019年10月份相互宝的参与人数就高达9696万人,等到2020年便轻松破亿。

按理说,相互宝业务具有非常明显的保险业务特征,“相互宝”也应该叫做“相互保”,但是不知道为什么大家都认为这是一项互助计划。

而且就连相互宝自身也在公告界面表示:“本计划不是保险,我们不承诺您能够获得确定的风险保障。”

不过在很多加入相互宝的网友看来,不论它到底是叫“相互宝”还是“相互保”,这对他们而言就是一份十分划算的保险业务。

只是这种划算随着时间的推移开始变得不再划算,很多网友发现,相互宝的分摊费用在自己毫无察觉的情况下竟然越来越高?从最开始的一分钱到最后的4-5块,这中间竟然是好几百倍的费用差距!

也正是在这样的情况下,银保监会于2019年12月15日发布了《互联网保险业务监管办法》,意在规范互联网保险业务,而该新规将于2021年2月1日正式实行。

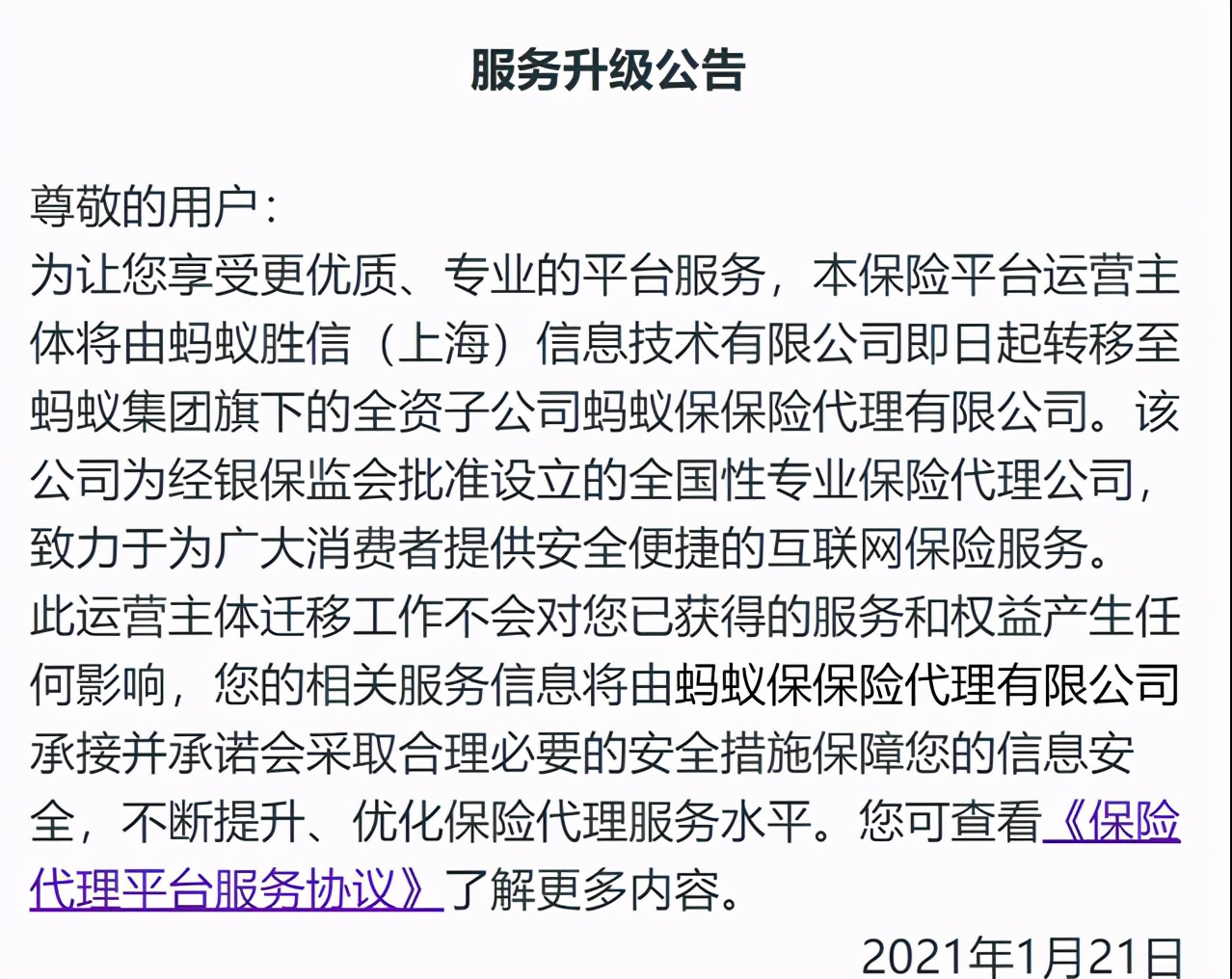

于是有意思的来了,根据公开数据显示,就在新规落实前夕,支付宝保险平台于1月21日发布公告变更保险主体,由原来的蚂蚁胜信(上海)信息技术有限公司变更为蚂蚁保保险代理有限公司。

很显然,这就是为了配合《互联网保险业务监管办法》在2月1日的正式实行。

不过对此网友们似乎并不买账,有网友甚至质疑支付宝这是在“左手倒右手”,因为这对于相互宝等业务几乎没什么影响和改变。

当然,这种看法是片面的,当运营主体变更为蚂蚁保保险代理公司之后,就等于给相互宝等业务重新找了一个归宿,相互宝或将彻底归类为保险业务,自然也会受到相应监管,再也不会出现投诉无门的情况(此前有用户到保监会投诉相互宝拒赔,但是由于相互宝不属于保险,所以保监会无法受理)。

第二大新规,花呗、借呗受影响

根据财联社1月21日的消息,在1月20日傍晚,央行发布了一份名为《非银行支付机构条例(征求意见稿)》的新规,而该新规或将引发支付行业的重新洗牌,各大支付机构纷纷紧急开会研讨对策。

在该新规中有一条非常受重视,那就是将对支付机构就“从事储值账户运营业务”与“从事支付交易处理业务”重新分类。

这是什么意思呢?这就意味着支付公司要么只做储值账户业务,要么只做支付业务。

而支付宝目前是两项业务都在做,既做支付,又做账户。比如支付宝账户以及分支业务花呗、借呗等都属账户业务。

所以说,该新规势必让支付宝重新作出一次艰难的抉择。

此外,蚂蚁花呗和蚂蚁借呗有两个不同的运营主体,都是蚂蚁旗下的两个蚂蚁小贷公司。而根据新规要求,一个集团公司只能有一个,这就意味着蚂蚁花呗和借呗或许也要通过变更运营主体才能符合新规要求,这两家主体公司要么合并,要么拆分。

如此看来,作为支付宝实际控制人的马云这下也是有得头疼了。