结构性行情是否还会延续?市场风格是否会转变?高估值是否存在泡沫?这些都是2021年初投资者最关心的问题。

日前,中泰证券首席经济学家李迅雷在上交所ETF高峰论坛上发表了对2021年中国经济走势以及结构性行情的看法。

他认为,全球经济衰退的大趋势不会改变,但短期内经济会复苏反弹。国内资本市场的结构化行情会持续强化,小盘股估值还未到底谷底。尽管A股结构性牛市的格局不会改变,但年中预计会有调整。

据释,本次ETF高峰论坛由鹏华基金联合上交所共同举办,聚焦ETF在中国16年发展的成就。目前,鹏华基金旗下被动权益基金规模达410.13亿元,管理规模居行业头部。

全球经济趋势未改

李迅雷提到现在全球面临的普遍现象就是钱印得越来越多,货币政策的效应已经开始递减,政府债务的水平越来越高,所以他判断,长期来讲,全球经济仍然面临衰退,尤其是美国经济。

但是2021年全球经济都会出现反弹。这主要是因为去年疫情造成的影响在今年会逐步得到改善,属于超跌反弹。

美股近期的大涨实际上是因为极限的量化宽松政策,流入股市的钱越来越多,整个社会的资金在大幅增加。

但同时也需要注意到美国的股市指数代表性越来越差,大市值公司助推美股走高,但大部分公司在跌。

中国经济持续复苏

他认为2020年二季度以来的经济反弹,一方面和新经济领域的高增长有关,但带动整体经济回升最重要的因素还是房地产。二季度房地产对经济的贡献率在60%以上,非常接近09年的水平,三季度尽管有所回落,贡献率也接近50%。

而对于地产的政策调控,目前并没有明显放松,反而部分城市涨价较多后,还有所收紧。

2020年以来对于地方隐性负债的监管政策也没有明显放松,大基调未变,意味着地方政府只能依赖“显性”负债支持基建。

他强调,只要没有强刺激,中小城市房地产市场由于之前过度透支需求,会延续下行的大趋势。

产业分化会持续加深

李迅雷对中国经济未来发展持乐观态度,他认为2021年的经济增速能达到9%左右。

同时,中国经济的存量特征会越来越明显,居民收入分化加剧,消费升级需求突显。

在居民收入分化的背景下,中国经济的结构化面临着区域经济分化、产业分化、企业分化等诸多挑战。

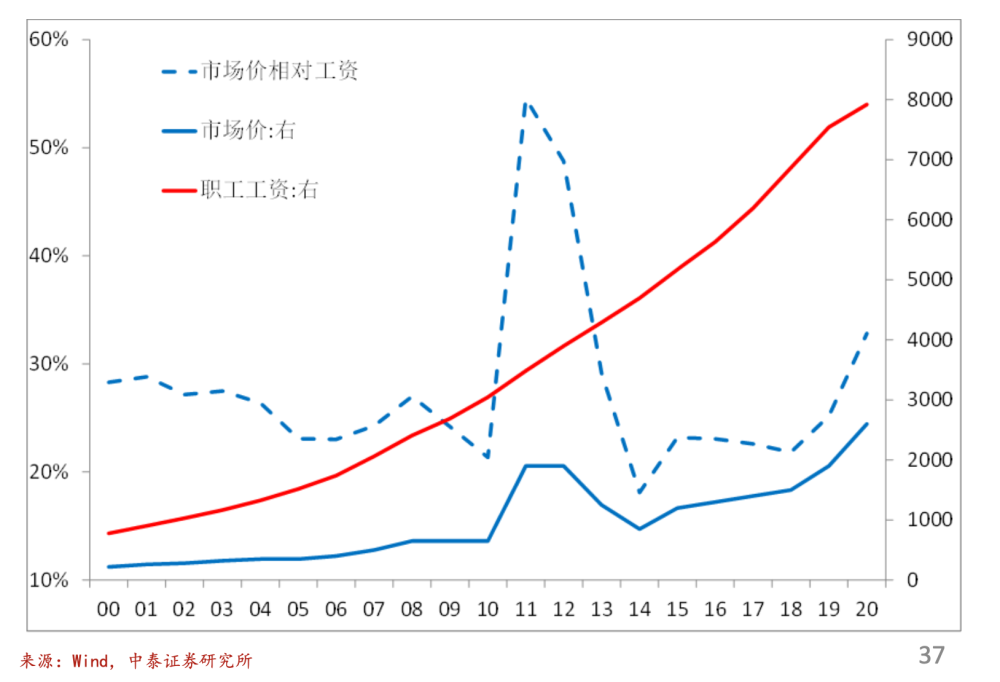

他分析道,中国的奢侈品消费、高端消费,如酒消费在2020年快速增长。相比于居民收入增长,茅台的市价仍处于相对合理水平。

注册制改革将影响估值体系

李迅雷认为目前中国已经进入了资产过剩时代,存量经济下钱多但优质资产少,核心资产荒。

由于政策把关,增量资产不会再倾向于房地产,而将流入权益、基金、债券等资产类别。

他强调十四五规划中已经明确资本市场的发展方向,即全面实行股票发行注册制,建立 常态化退市机制,提高直接融资比重。推进金融双向开放。

这意味着更加良性循环的机制将会建立,股票供给将大幅增加,同时许多小盘股面临着退市风险。

近期创业板开始试点注册制,今后或将有超大市值股票发行上市,这将影响当前的估值体系。

存量经济时代必然是强者恒强,中国现在的行业集中度还不够,由其是一些小的行业类别。

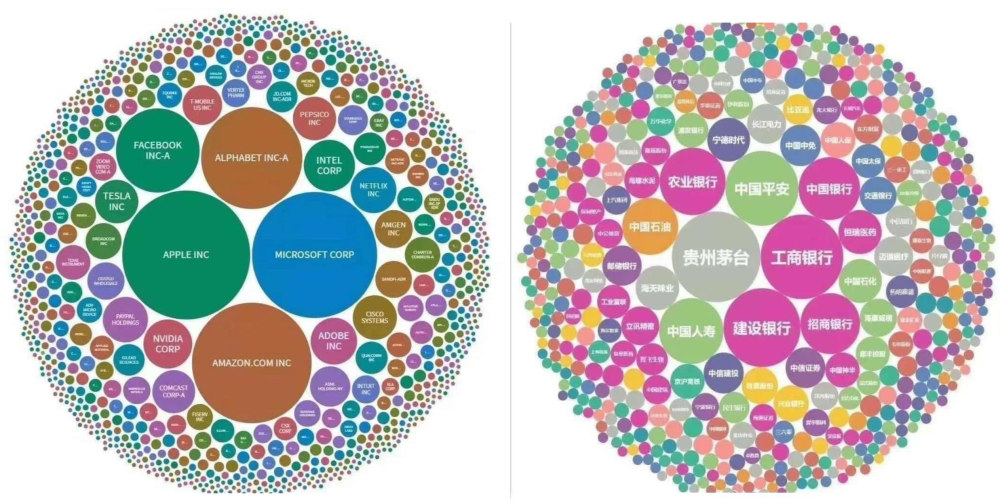

未来中国会和美国市场越来越像,高低估值差距将越来越悬殊,资本市场的分化会不断加剧。股票的流通会更加集中于头部企业,核心资产估值仍将继续提升。

中美上市公司市值分布

来源:中泰证券

调整可能发生在年中

李迅雷提到目前机构普遍预期都较为一致,认为2021年股市仍将上涨但涨幅有限。他认同结构性的牛市格局不会发生变化,但其中还存在一定的不确定性。

市场还是有调整的可能性,但调整的时间不会发生在2021年一季度,因为一季度是反弹最猛的时候。

他预测调整的时间可能发生在年中。

李迅雷直言茅台不贵!小盘股估值或还未到底

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy