近期新能源汽车股票暴涨可谓点燃了投资者的热情,首先我们看看再10月14日的美股市场,中国造车新势力的表现。

来源:华盛证券

由李斌掌舵的蔚来汽车实现了近23%的涨幅,而小鹏汽车涨幅也有11.97%,理想汽车涨幅达6.95%。

值得一提的是蔚来在2019年10月份,股价一度跌至1.19美元历史最低,这股票在短短的一年多时间里,股价飙涨逾21倍。市值超过357亿美元。蔚来市值已经超过福特汽车、法拉利等,其中福特汽车。蔚来也超过上汽集团市值,成为我国第二大市值汽车股。

那么我国第一大市值的汽车股是谁呢,当属王传福创立的比亚迪了,我们来看看比亚迪的股价走势。

来源:华盛证券

比亚迪港股在10月15日盘中股价创下历史新高的143.5港元,纵观2020年年初至今,累计最大涨幅超过250%。

而比亚迪股价强劲表现也让投资大师巴菲特赚的盆满钵满。

巴菲特早在2008年拿出2.32亿美元(约18亿港元)买入比亚迪约2.25亿H股,而如今这2.25亿H股如今按照134港元计算约为311亿港元,也就是说巴菲特老爷子12年的时间在比亚迪赚了超过16倍收益!

巴菲特対比亚迪的持有很有耐心,这12年从未减持,我们通过wind统计的截至2020年6月30日的数据可以看到,伯克希尔目前仍持有2.25亿股比亚迪H股(约占总发行普通股8.25%)。

来源:wind

那么在比亚迪实现了股价巨大的飞跃之际,究竟当下该如何看待这家我国新能源龙头公司,未来还有多大的上涨空间呢?

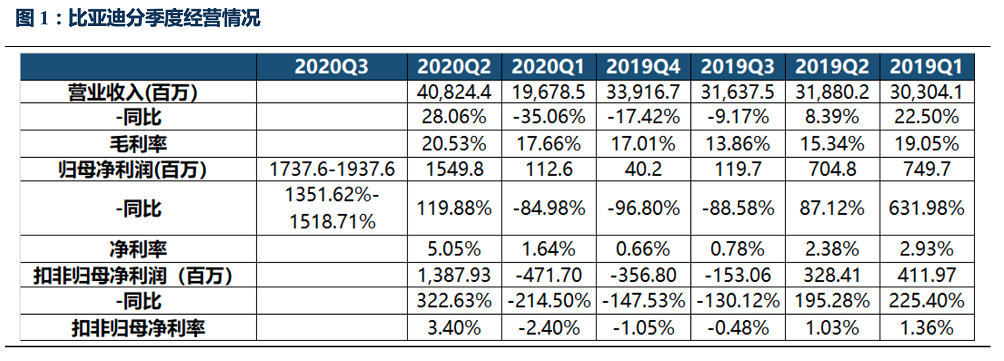

一、大幅上调业绩预告,前三季同比增长最高128.67%

比亚迪股价上涨的第一个催化因素当属业绩的暴增。

根据比亚迪最新的公告,其上调了前三季度的净利润预告,预计在2020年Q1至2020年Q3实现归母净利润为34亿元至36亿元,同比增长达115.97%-128.67%。

这也较此前预告大幅提升(此前预告Q1-Q3利润28-30 亿,同增78%-91%)。而预计Q3单季度归母净利润为17.38-19.38亿,同比增长1352%-1519%,环比增长12.12%-25.02%。

来源:东吴证券

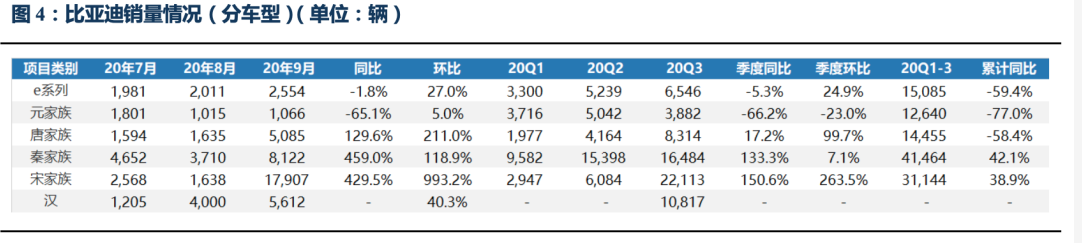

二、汉、唐销量强劲,盈利能力超预期

而从比亚迪的具体车型销量来看,汉、唐的销量增长非常强劲。

汉7月上市,产能逐月爬坡,9月销量5600辆,环比增长超过40%,Q3合计销量1.08万辆,已然成长为爆款。

预计比亚迪汉单车毛利率30%左右,盈利能力好于预期。

目前汉EV因刀片电池和碳化硅材料短缺,短期一定程度抑制放量,后续汉仍具备持续放量潜力。唐DM上市带来新增需求,9月唐家族销量5,085辆,环比增长211%。

新版唐采用DM4.0系统,预计单车毛利率20%以上,带动整体盈利水平提升。

来源:东吴证券

那么比亚迪汉如何做到了在高端轿车市场突围?

传统观念是自主品牌在高端轿车领域缺乏足够的产品力和品牌力,难以与合资品牌相竞争,因此通常车型销量低、生命周期短。

汉EV定价22.98-27.95万元,汉DM定价21.98-23.98万元,有很强的产品力和高性价比,相比主要的合资车企的竞品车型,汉有几点明显优势:

1、中大型车型尺寸,长轴距空间体验感更好;

2、长续航高性能,纯电车型3.9秒百公里加速,NEDC续航605km,插电车型4.7秒百公里加速,且基于全新的DM-p平台打造,不仅性能更高,且具有更好的平顺性及燃油经济性;

3、高颜值和豪华内饰,基于Dragon Face设计语言,外形时尚大气,内饰用料扎实,真皮、真木及智能音乐座舱打造豪华舒适感;4、首款搭载刀片电池的新能源车,且刀片电池安全性能极高已经逐步成为消费者主流认知。

来源:网络,图为王传福交付汉给予福耀董事长曹德旺

三、刀片电池产能扩张顺利,电子业务景气

比亚迪除了新能源车业务,还有新能源动力电池业务以及电子业务。

首先三季度电池装机迅速恢复,刀片产能扩张顺利。在Q3电池动力及储能装机合计3.27gwh(预计动力装机2.5gwh,储能0.7-0.8gwh),同比增长38%,环比增长32% 。

其中9月比亚迪动力电池及储能装机1.27gwh,同比增长59%,环比增长34%,持续明显恢复。

目前刀片电池产能迅速投放满足汉的需求,预计下半年宋Plus和秦EV均会切换刀片铁锂电池,单车盈利改善约 3000 元。后续刀片电池有望加速推广,进一步推动车型降本,改善盈利。预计比亚迪刀片电池产能年底达13gwh,明年再扩13gwh。

另外在2020年下半年新机发布潮,电子业务景气度向好。

预计2020Q3电子业务贡献利润12-14亿,环比预计提升20%。在2020年三四季度为新机发布潮,行业需求逐步回暖,预计Q4行业景气度将进一步提升。其中在今年苹果产业链突破新的产品线,三季度产线逐步投产开始放量,预期2021年比亚迪电子将成长为苹果核心供应商。

同时公司专注行业中高端产品,盈利能力好于同行。

四、结语:新能源车市场巨大,多家机构看好比亚迪上涨

新能源车未来市场空间巨大,根据机构东北证券分析,全球每年8000万辆汽车,单车平均价值15万元,对应总市场空间12万亿元,假设电动化率50%,则对应电动车市场6万亿元。

而尽管比亚迪今年随着旗下多款车型热销,股价实现较大幅度上涨,但机构仍然对其非常看好。

机构大华继显认为,由于中国将实施电动车2021-35年的计划,在有利的政策和完善的充电基础设施加持下,可以预计到2025年和2035年电动车分别占新车销量的25%和50%。

同时该行将中国2025年电动车销量预测上调19%至525万辆,2021-25年的复合年增长率为36%。

比亚迪具有独特电动车、动力电池一体化产研销完整链条,给与其180港元目标价,相较现价约35%涨幅空间。

而招银国际认为在我国最新《新能源汽车产业发展规划》通过之下,对于公共服务领域使用新能源车支持力度加大,考虑到比亚迪为国内电动车龙头,新技术新车型将开启新周期,给与其160港元新目标价。

作为聪明投资者的你,又看好比亚迪的未来吗?

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

巴菲特暴赚16倍 这家中国新能源车巨头还能涨多少?

WENXUECITY.COM does not represent or guarantee the truthfCCPA ulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy